外国債券投資ガイド第二部 債券ETF編

オンラインFP事務所アセットマネジメント・オンライン代表者 めがl元メガ損保FP

債券投資家:めが│ローリスク・ミドルリターンの「証券会社が教えない」投資メインに活動中│資産運用・保険に特化したオンラインFP事務所│投資コミュニティ運営中│元メガ損保FP&マネーサイト相談員│あらゆる相談に全力!│元ESSEマネー記事ライター

前回は米国債現物(生債券)をご説明してきましたが、今回は第二部として「債券ETF編」を執筆させて頂きます。「ETFとは?」という方は先にETFを学んでください。

※本記事は許可なく第三者へ公開すること、または本記事の内容を転載することは禁止しております。場合によっては法的措置をとらせていただきますのでご注意ください。

第一章 債券ETFの特徴とは

現物では基本的に「購入したら満期まで持ち続ける」戦略になります。つまり満期まで完全放置で大丈夫です。

では債券ETFは何を狙うのかというと「債券の値上がり益(キャピタルゲイン)を狙う」という戦略になります。つまり売却を前提として保有することになります。

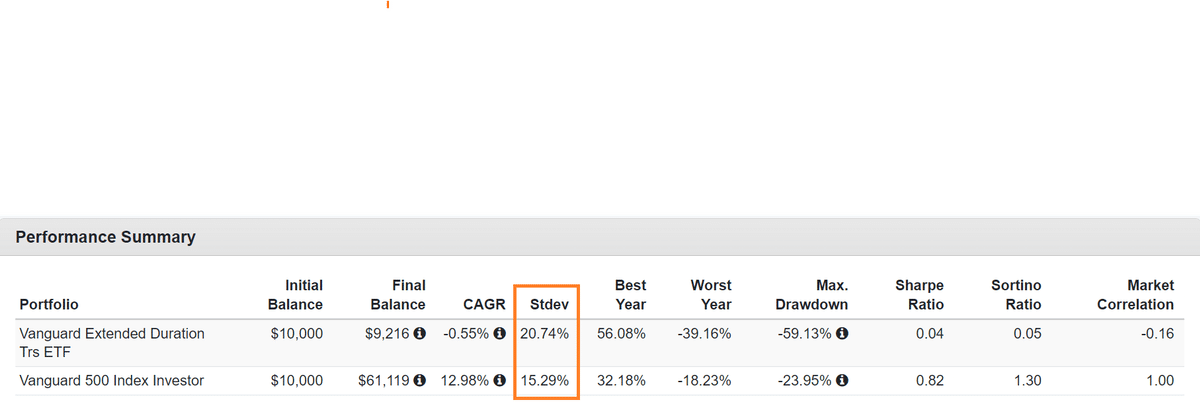

「債券の値上がり益なんて株に比べれば微々たるものでしょう?」というのが一般的な感想だと思います。債券の投資信託でもそうですが、債券には「株のクッション的な値動きの小さい安全資産」というイメージのある方も多いはずです。では以下の図をご覧下さい。

これは後にご説明する「EDV」という米国債ETFの設定来のデータと、米国株の代表的な株価指数「S&P500」のデータを比較したものです。S&P500は日本の日経平均のようなイメージですね。「Stdev」が大きいほど値動きが大きいということです。

なんと株より債券ETF「EDV」の値動きの方が大きいのです!債券によってはこのようなこともあります。ですから「債券は値動きが小さい」という思い込みを今すぐ棄ててください。

ここで債券ETFで値上がり益を狙う上で、

絶対に知っておくべき債券の法則を二つ挙げます。

①債券「価格」と債券「利回り」は逆になる

②満期まで長い債券ほど値動きが大きくなる

①については前書の「ゼロクーポン債」で考えると分かりやすいかも知れません。利息がない方が想像しやすいと思います。

ゼロクーポン債は価格が安いほどたくさん増えましたよね。では残存期間が同じで「利回り」が高い債券と低い債券があった場合どうでしょう?

利回りが高い→たくさん増える→価格(単価)は安い

利回りが低い→あまり増えない→価格(単価)は高い

このように「価格」と「利回り」は、

「利回り」上昇=「価格(単価)」下落

「利回り」下落=「価格(単価)」上昇

という逆の関係になります。

②については考えやすい例がなかなか

思いつきませんでした。

説明が大変ですし、それでも詳しく説明するとなると、その辺の難解な債券の本と同じになってしまいますので、問答無用で覚えてください!

「そんな無茶苦茶な」と思われるかもしれませんが、本書は「実践特化」を目指していますので。さあ覚えましたね?

前書で債券利回りについては学習して頂けたはずです。債券利回りが高いのは基本的に政策金利が高い時です。

※以後「金利=政策金利」とします。

中途売却を前提としない現物債券の場合は「債券価格」については意識する必要がないのですが、株価同様に債券も価格が変動します。株式同様に「安く買って高く売れれば」儲かる訳です。

では①の法則を踏まえてみましょう。

債券の「価格の安い」時に買って「価格の高い」時に売りたいのでしたね。

債券の価格と利回りは逆になるわけですから「債券の価格が安い時=債券の利回りが高い時=金利が高い時」ということになります。現物でも債券利回りが高い時=金利が高い時に購入すると有利でした。安く債券を買うのも同様です。

今債券投資が有利なのは金利が高いからでしたね。現物債券においては「高い利回りを固定できる」点がメリットになります。一方債券ETFにおいてはシンプルに「債券を安く買える」点がメリットになります。米国の金利が高い現在は現物でもETFでも債券が有利なのです。

ではもう一つの②の法則も踏まえてみましょう。

満期まで長い債券を「長期債」、短いものを「短期債」といいます。非常に長いものを特に「超長期債」と呼びます。

債券ETFは「値上がり益を狙う」戦略でした。

大きな値上がり益を狙うためには値動きは大きい方がいいです。つまり「超長期債に投資すべき」ということです。

①②を両方踏まえると「金利の高い時に超長期債に投資すべき」ということになります。上記で「債券の価格が安い時=債券利回りが高い時=金利が高い時」でしたから逆に「債券の価格が高い時=債券利回りが低い時=金利が低い時」ということになります。

まとめると債券ETFで値上がり益を得るためには「金利の高い時(現在)」に買って「金利の低い時(将来)」に売ることになります。つまり「米国の利下げ待ち」という戦略になります。

第二章 EDVとは

では具体的に満期までの期間が最も長い米国債ETFは?できれば配当利回りも高い方がいいし、信託報酬も安い方がいいですよね。これに合致する銘柄がさきほど出てきた「EDV(バンガード・超長期米国債ETF)」です。

なんと本書執筆時点で分配金利回り4%超です。

高配当株レベルですね。

経費率も低いです。

2024年からの新NISAでも買えます。

そしてこのETFのデュレーションは、

私が調べた時点では約24年でした。

「デュレーション」とは何でしょうか?

債券ETFや債券投資信託の内容を知るには、

このデュレーションを参考にします。

目論見書をよく読むと書いてあるはず。

一般の債券の本を見ると「元本の平均回収期間」とかピンとこない説明がされていると思います。

厳密には違いますが、本書は実践特化なので

「デュレーション」≒「満期の長さの平均」

と定義してしまうことにします。

つまりEDVのデュレーションが24年なら、

満期の長さの平均が24年ということです。

これが長いほど値動きが大きくなります。

では米国が利下げを始めた場合、

このEDVはどれくらいの値上がり益が期待できるでしょう?実はこれをデュレーションを使って以下のように推測できます。

デュレーション≒金利が1%変化した場合の変動率

つまりEDVのデュレーションが24年なら、

EDVの上昇率=金利が1%下落した場合の上昇率=24%となります。

仮に金利が2%下落すると、

EDVは24%×2=48%上昇することになります。

約50%上昇で価格は1.5倍になります。

EDVの価格が71.05ドルなので、

71.05×1.5倍=106.57ドル

になるとシミュレーションできます。

「それなら現物の30年米国債を中途売却した方が値動きが大きいのでは?」こう考えた方はかなりいい線いっています。その通りなのですが、現物債券の中途売却には高い手数料がかかるため、中途売却前提ならEDVの方が収益性が高くなると思います。

それからEDVより少しデュレーションが短いTLTに3倍レバレッジをかけた「TMF」というETFもあります。しかしこれはレバレッジの特性をよく理解出来る方がお好みで購入することをお勧めします。多くの方には「EDVで配当を貰いながら、のんびり利下げ待ちをする」のが最適解になるでしょう。

終わりに

X(旧Twitter)の投資関連ツイートを見ると、

株やFXに関するものは多いのに、債券に関するものは非常に少ないです。それもそのはずで、米国が十数年ぶりの高金利だということは、裏を返せば十数年間は今ほどの債券投資のチャンスではなかったということです。

日本のバブル期に加入した終身保険が「お宝保険」と言われているのは「一生高い利率が固定される」からです。逆にマイナス金利の今は国内の終身保険に入ると「超低金利が一生固定されてしまう」ということです。

高い金利はできるだけ長く固定すべき(米国)

低い金利は長く固定してはいけない(日本)

この超単純な資産運用の原則を、

今のチャンスに上手く生かしてください。

それでは失礼いたします。

FP事務所アセットマネジメント・オンライン代表者

FPめが│元メガ損保FP

この記事が気に入ったらサポートをしてみませんか?