スタートアップの財務初心者向け『賃借対照表』

本日はこちらの「初めて学ぶ財務分析」をまとめます。

今日は、『賃借対照表』のお話!僕はずっとエンジニアでかじった事もなかったので、僕なりの初心者解釈含めスタートアップの皆様が理解できるように纏めてみました!

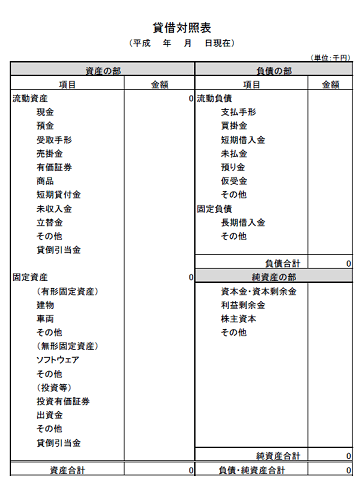

賃借対照表って下の画像のやつですね。

ポイント1 貸借対照表のイメージは、『どれだけの資産を運用していて、どこからお金を調達している』そのため、左側は運用に使う/ったお金、右側は調達したお金で調達の種類には負債と純資産があると覚える。

賃借対照表はこのようなイメージするのがいいそう。運用に使う/ったお金は、銀行から借り入れたお金や投資家からもらったお金、お金を運用して買った商品なんかがきます。右側は調達したお金なので、負債なら銀行での借入れ、株式での資金調達は資本金になるので純資産になります。

ポイント2

利益は純資産に加算

さ、何をいっているかというと。。。例えば、200円の商品をつくるのに、100円を銀行から借り入れて、株式投資で100円調達したとします。下の絵の感じですね。

5000円でこの商品を販売できたとすると、5,000円が現金で運用に使うお金としてはいり、利益 = 売上高 - 売上原価より4,800円が利益として純資産に加算されます。なので下の感じ。

ここで、賃借対照表と損益計算書が出てくるので、それぞれの役割を簡単な言葉でまとめると以下になる。

ポイント3

損益計算書は長期間での収支

賃借対照表は今の資産状態

なので、ポイントを抑えて考えると。何かお金を使いたい。その時にお財布を見る感じで賃借対照表を確認 → 実際に何か使って購入した場合はその詳細を損益計算書に記載して計算 → 最終的な状態を賃借対照表に反映する。という風な流れで計算する。

そして気づいたかもしれないが。賃借対照表では常に下記のポイントが成り立つ。

ポイント4

資産 = 負債 + 純資産

さて。ここからより詳細に入っていきます。賃借対照表は下の図のようにさらに5分割されます!

ポイント5

資産 = 流動資産 + 固定資産

負債 = 流動負債 + 固定負債

さて、なぜこんな風に分割したかというと、長/短期での資金繰りを見る事が一番の目的。流動資産と流動負債は短期の資金繰り、固定資産と固定負債は長期の資金繰りをみる指標となる。

ポイント6

流動比率 = 流動資産/流動負債

※短期的な支払い能力を判断する指標

流動比率は業種によりますが 100 % を上回る事がいいです。なぜなら、短期的に現金化できる資産が負債より大きいからですね。

さて、次に長期資金繰りの指標。

ポイント7

固定長期適合率 = 固定資産/(固定負債 + 自己資本)

※固定資産に投資した資金が長期資金でどれだけまかなわれているか。

ポイント8

固定比率 = 固定資産/自己資本

※固定資産に投資した資金が返済義務のないお金でどれだけまかなわれているか。

固定長期適合率も固定比率も持っている固定資産を長期的にまかなっていけるとの?という指標なので、100より下回る事が理想です。

例えば、こんな賃借対照表があったときに、短期の資金繰りは問題なさそうですが。長期の資金繰りを表す固定比率が100を上回ってしまうので、この企業長期的には大丈夫かと思われてしまうわけです。

でもここで、固定資産が将来の収益を生み出すもの例えば、ロボットを生み出す工場を作っていたら、それが現金を生み出すから大丈夫なのでは?と思われた方もいるかもしれません。 おっしゃる通りで、固定資産の内容を確認する必要があります。固定資産の中には、部屋を作りましたなんてのも固定資産に入るので、意味のある固定資産を得ているかは要チェックした上での判断が必要です。 固定資産は未来の費用になるので、固定資産の内容が未来の収益を産むものでなければいけない。出ないと、ただ資金繰りが悪くなっていると理解をしてください。

さて本日はここまで!2019/12/19にも第2回が開かれますので、また続きを書きます!

他にも、最新トレンドの技術情報や、起業家のお話などを纏めていきます!

この記事が気に入ったらサポートをしてみませんか?