【お金の学校③】個人事業主・法人は知っておくべき!税金と保険の年間支払スケジュール

今回のテーマは、「税金」と「保険」。

開業や起業をした場合、会社員のときは会社が代わりに支払ってくれていた税金や保険を、自分で払わなければいけません。

すべて自分で手続きをする必要があるのですが、何を準備すればいいのか、いつまでに何を支払わなければいけないかを、把握していない方も少なくはないかと思います。

そこで今回は、ぼくわたギルドのメンバーで公認会計士のSetoが、「税金」と「保険」の年間支払スケジュールについてわかりやすく解説します。

【この記事を読むとわかること】

・開業/起業時に何を準備すればいいか

・個人事業主が支払うべき税金と保険の年間支払スケジュール

・法人が支払うべき税金と保険の年間支払スケジュール

開業/起業時に準備すること

まずは、開業・起業する際に、準備しなければいけないことを見ていきましょう。

開業後に個人事業主がすべきこと

個人事業主として開業した際に、必ず手続きすべきことがふたつあります。

ひとつめは、各種届け出の提出、ふたつめは、国民健康保険や国民年金への加入(会社員を辞めて個人事業主になった場合)です。

各種届出書類の提出期限は下記のとおりです。

・開業届の提出:事業開始日から1ヶ月以内に提出する

・青色申告承認申請書の提出:事業開始日から2ヶ月以内、もしくは1月1日から3月15日までに提出する

・源泉所得税の納期の特例の承認に関する申請書の提出:従業員がいる場合は提出しておくのがおすすめ。本来毎月納税が必要なものを年2回にまとめられる

次に必要なのが、国民保険と国民年金への加入です。会社員の場合は、会社が保険証などの発行手続きをしてくれますが、個人事業主の場合は自分で行わなくてはいけません。

すべて、税務署と区市町村の役所で手続きが完了するので、どちらも忘れずに行いましょう。

起業後に法人がすべきこと

法人の場合は、個人事業主と比べて手続きや申請すべきものが多いので、提出を忘れないように徹底しましょう。

法人が提出すべき書類は以下です。

①税務署へ提出する書類

・設立届(税務署)

・設立届(都税事務所)

・青色申告の承認届出書(税務署)

・給与支払い事務所の開設届出書(税務署)

・源泉所得税の納期の特例の承認申請書(税務署)

②年金事務局への各種届出書の提出

・健康保険と厚生年金保険新規適用届

・健康保険と厚生年金保険被保険者資格取得届

・健康保険被扶養者(異動)届

③その他提出しておくとよいもの

・申告期限の延長の届出書(税務署)

・申告期限の延長の届出書(都税事務所)

自身で行うのが難しい方は、社労士の方にお願いして提出をしてもらう方法がおすすめです。

開業/起業後の税金の年間支払スケジュール

続いて、事業を開始してからの、個人事業主と法人の税金支払スケジュールについて、それぞれ見ていきましょう。

【個人事業主】開業後の税金の年間支払スケジュール

まずは、個人事業主の税金の年間支払スケジュールです。12月末が決算月、確定申告が2月15日〜3月15日に提出するスケジュールで動きます。

個人事業主の方が抑えておくべき税金は、以下の3つです。

・住民税

・所得税

・源泉所得税(従業員がいる場合のみ)

【住民税の支払い】

前年、会社員として働いている想定なので、前年分は会社が支払い済みです。会社員と兼業していて、住民税の徴収方法を「普通徴収」にしていた方は、自分で納付する必要があります。

住民税の支払い通知書は、6月頃に自宅に届きます。その通知書に従って住民税を年4回、6月末、8月末、10月末、1月末までに支払いましょう。

【所得税の確定申告】

確定申告をすると、その年の所得税が確定します。税理士にお願いする方もいますが、自分で行うほうが勉強になるのでおすすめです。

なお、個人事業主の事業での年間課税所得が20万円以下の場合は、確定申告をしなくても問題ありません。

【源泉所得税の納税】

従業員がいる場合は、源泉所得税の納税が必要です。これは、従業員から預かった源泉所得税の納付で、本年1〜6月に支払ったものを7月10日までに、7〜12月に支払ったものを翌年の1月20日までに支払う必要があります。

所得税徴収高計算書に預かった所得税を記載し、収めましょう。

【法人】起業後の税金の年間支払スケジュール

次に、法人化の税金の支払いスケジュールです。会社を1月1日に作った場合、12月31日が決算月となります。

法人の場合も、以下3つの収めるべき税金があります。

・住民税

・法人税/消費税/法人住民税/法人事業税

・源泉所得税

【給与所得者の時の住民税】

住民税は、個人事業主と同じく、前年にかかった課税所得の10%を年4回に分けて支払います。支払スケジュールは6月末、8月末、10月末、1月末です。

【決算にかかる法人税等の納税】

法人税、消費税、法人住民税、法人事業税は、決算月から2ヶ月以内に確定申告書を提出し、支払います。決算申告と納税がセットなのでわかりやすいかもしれません。

【源泉所得税の納税】

個人事業主の場合と同じく、従業員の給与は、所得税を天引きした状態で振り込みます。このため、天引きした所得税を年2回、源泉所得税として納税する義務があります。

本年1〜6月に支払ったものを7月10日までに、7〜12月に支払ったものを翌年の1月20日までに支払います。所得税徴収高計算書に預かった所得税を記載し、収めましょう。

開業/起業後の保険の年間支払スケジュール

以下では、保険の年間支払いスケジュールについて解説します。

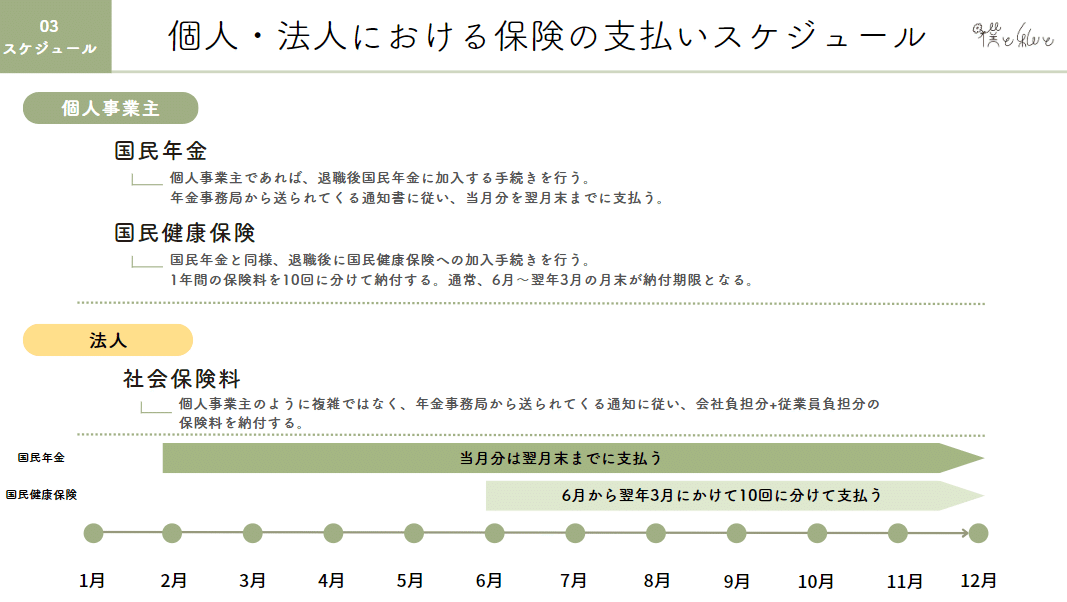

【個人事業主】開業後の保険の年間支払スケジュール

個人事業主が毎月支払わなければならないものは、以下のふたつです。どちらも会社を退職後に必ず加入の手続きをしましょう。

・国民年金

・国民健康保険

国民年金は、個人事業主が加入する年金です。年金事務局から送られてくる通知書に従い、当月分を翌月末までに支払います。翌年からは年に1度、支払スケジュールと納付書が届きます。年に1度しか通知書が来ないので、なくさないように注意しましょう。

国民健康保険は、個人事業主が加入する健康保険です。1年間の保険料を10回に分け、6月から翌年の3月に毎月支払います。

【法人】起業後の保険の年間支払スケジュール

法人の保険に加入している方は、社会保険料を毎月支払う必要があります。

毎月年金事務局から送られてくる通知に従い、会社負担分と従業員負担分の保険料を納付します。これさえ支払えば問題がないので、個人事業主よりもシンプルです。

よくある質問

改めて、税金や保険の支払に関してよくある質問にQ&A方式で答えていきます。

Q1,法人化して社会保険に加入しない場合、ペナルティはありますか?

法人の場合、社会保険の加入は義務です。

加入していない場合、加入を促す書類が来るので、通知を受けてすぐに加入すれば問題ありません。その上で加入しない場合、健康保険法により6ヶ月以下の懲役、もしくは50万円以下の罰金が課せられる恐れがあります。

従業員がいない場合でも、社会保険は必ず加入しなければなりません。

Q2,個人事業主として確定申告を忘れていたが、まだ間に合う?

申告期限後に申告忘れに気づいたら、可能な限り早く申告を行いましょう。申告を忘れた期間が長くなるほど、徴税額が膨大に増えていくため確定申告は毎年忘れずに行ってください。

Q3,納税カレンダーを見ても支払い期限に気づけないのでは?

税金と保険の支払いはどちらも忘れやすく、支払うべきことに気づけない可能性があります。特に個人事業主の場合、年金の保険料と国民健康保険料は、年に1度しか通知が来ません。

Q4,住民税はいくらくらい払うのですか?

住民税は、前年1年間の課税所得の10%の金額を6月以降、年4回分けて支払います。たとえば、源泉徴収票に記載の課税所得が200万円の場合、概算で20万円を4回に分けて支払う計算です。

開業/起業後の税金/保険まとめ

最後に、この記事のまとめです。

住民税・確定申告・国民健康保険・年金保険料が納付のメインイベント(個人)

毎月払わなければいけない健康保険と年金保険料、年に4回の住民税、確定申告での所得税の支払いを意識しましょう。

社会保険・確定申告が納付のメインイベント(法人)

年金事務局から毎月送られてくる社会保険と、決算後2ヶ月以内に支払う法人税等の支払が必要です。決算申告書関連の書類は、支払通知が来ません。

法人は確定申告を忘れると、会社としての信用が下がり、お金を借りにくくなるというデメリットがありますので、必ず忘れないようにしましょう。

住民税の支払いは忘れがち。6月にはポストを要チェック(個人/法人)

前年所得の10%にあたる金額を年4回、6月以降支払う必要がある住民税の支払いは、多くの人が忘れがちです。通知を見逃さないようにしましょう。

この記事が参加している募集

noteを読んでいただいたあとの嬉しいことランキングTOP3 1位 スキ 良いと思っていただけたらぜひ! 2位 コメント 感想をいただけると、とても嬉しいです! 3位 あなたの感想をX(Twitter)で見れること シェアしていただけたら、リアクションします!