社会人なら知っておきたい会計知識(一門一答形式)

※本書は「いちばんやさしい会計の教本」の内容を抜粋しています※

年末年始で今年読んだ本を読み返していたら、年初に読んだこの本が仕事で役にたったなと思い、改めてまとめてみました。本を読んだら1時間弱かかる内容を要点だけ抜粋して5分程度で読めるようにまとめてます。

■財務諸表とは?「貸借対照表」「キャッシュフロー計算書」「損益計算書」を主に指しており、これらを財務3表と呼ぶ

■「財務会計」と「管理会計」の違いは?

会社外部の利害関係者向けに作成・公表されるのが「財務会計」であり、会社内部向けに作成されるのが「管理会計」である。

■「期首」「期末」とは?

会計はあらかじめ区切りの日をである決算日を決める必要がある。その1年の始まりの日を「期首」、1年間の最後の日を「期末」と呼ぶ。また、その期間を会計期間と呼ぶ。

※2/28日が決算日の場合は2月決算。3/31日が決算日の場合は、3月決算と呼ぶ。

■財務3表のそれぞれの役割は?

貸借対照表:企業の期末地点における財政状態を示す

キャッシュフロー計算書:企業の会計期間の現金の出入りを示す

損益計算書:企業の会計期間の経営成績を示す

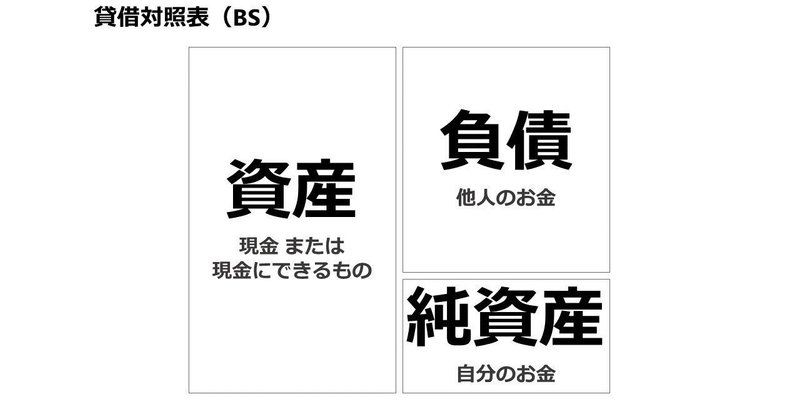

■貸借対照表

企業の期末地点における財政状態を示す

■貸借対照表を構成する3つの要素は?そしてそれぞれの意味は?

「資産」「負債」「純資産」の3つ。

資産:ボックス図の左側に該当。銀行や株主からのお金を何に使っているかを示す。

負債:ボックス図の右上側に該当。主に銀行からの借り入れを示す。

純資産:ボックス図の右下側に該当。株主からの出資を示す。

■ボックス図の右側で、負債と純資産を分けるているのはなぜ?

返済有無に違いがあるから。負債は、返済義務がある一方純資産は返済義務はない。ボックス図の右側でどこからお金を借りてきて、左側でどうやって使っているかを示す。

■資産(ボックス図の左側)を構成する主な要素と意味は?

「流動資産」「固定資産」の2つ。

流動資産:1年以内に現金化されるもの(売掛金、棚卸資産)

※ちなみに、売掛金は未回収の売り上げ代金で、棚卸資産は販売用の商品

固定資産:1年以上かかって現金になるもの(建物、のれん等)

■負債(ボックス図の右上側)を構成する主な要素と意味は?

「流動負債」「固定負債」の2つ。

流動負債:1年以内に支払わなければならない債務(支払い手形、買掛金)

固定負債:支払い期限が1年超の債務(長期借入金、社債等)

■純資産(ボックス図の右下側)を構成する要素と意味は?

「資本金」「資本剰余金」「利益剰余金」の3つ。

資本金:株主からの出資

資本剰余金:株主からの出資のうち、資本金以外のもの

利益剰余金:稼いだ利益が累積されたもの

※ちなみに、資本金と資本剰余金は、本質的には違いはない。企業によって配分を変えることができる。資本金が1億円未満の場合は節税効果がある。逆に1億円以上の会社は対外的に大きな会社であるとアピールできる。

■自己資本比率の計算式と意味は?

式:純資産(ボックス図の右下)/資産(ボックス図の左)

比率が高いほど、返済義務がない資産多いので安全性が高い

目安として30%以上が安全と言われている(業種によって基準異なる)

■流動比率の計算式と意味は?

式:流動資産/流動負債

1年以内に現金化されるものと1年以内に支払わなければならない債務の比率

目安として100%以上あれば安全と言われている

■D/Eレシオ、財務レバレッジの計算式と意味は?

共に、どれだけリスクをとって積極的に事業展開をしているかを見る指標。

D/Eレシオ:負債(ボックス図の右上)/純資産(ボックス図の右下)

財務レバレッジ:資産(ボックス図の右上)/純資産(ボックス図の右下)

「損益計算書」

企業の会計期間の経営成績を示す

■損益計算書に登場する利益の種類は?

「売上高」「売上総利益」「営業利益」「経常利益」「税金等調整前当期純利益」「当期純利益」の6つ。

一般的に粗利と呼ばれるのは「営業利益/売上高」である。

■減価償却とは

購入金額を使用する年数で割って、各年度の費用に明記すること。

行う理由としては、車を1000万購入し、全て購入年度に計上するとその年度のみ極端に費用がかさみ正確な経営評価ができないから。

※使用する年数を耐用年数と呼ぶ。

「キャッシュフロー計算書」

企業の会計期間の現金の出入りを示す

■キャッシュフロー計算書を構成する3つの要素は?

「営業C/F」「投資C/F」「財務C/F」

営業C/F:会社が本業の営業活動によって稼ぎ出したキャッシュの増減

投資C/F:既存事業維持や新規事業にための投資活動によって生じたキャッシュの増減。将来の利益や資金獲得に向けた投資状況を知れる。

財務C/F:外部からの資金調達や資金の返済によって生じたキャッシュの増減。

■フリーキャッシュフローとは?

営業C/Fと投資C/Fを足し合わせたもの。プラスの企業は健全な投資を行っている証拠であり、逆にマイナスの企業は過剰な投資を行っている。

マイナスの企業はその変わり、財務C/Fがプラスになっており、外部から資金調達して埋め合わせしていることが多い。

※なぜ「フリー」なのかは、資金を提供してくれた銀行や債権者に対して自由に配分できるお金であるから。

■損益計算書とキャッシュフロー計算書の関係は?

損益計算書の「税金等調整前当期純利益」がキャッシュフロー計算書の営業C/Fと対応する

この記事が気に入ったらサポートをしてみませんか?