5分で読めちゃうタメになる情報~財務諸表(貸借対照表:BS)編

今回は財務諸表の見方にについてアウトプットしていきます。財務諸表は大きく分けて、3つあります。損益計算書、貸借対照表、キャッシュフロー計算書があります。前回は損益計算書についてアウトプットしました。前回の記事を見ていない方はまずはそちらをチェックしてみてください。リンクを貼っておきます。今回は貸借対照表についてやっていきます。

損益計算書と聞いて、みなさんはどんなイメージを持つでしょうか。難しい、よくわからない、などなど様々なイメージがあると思いますが、苦手意識を持っている人がほとんどではないでしょうか。しかしこの記事を最後まで読んでいただければ確実に貸借対照表を理解できるようになります。

①貸借対照表(BS)とは

一時点の財務状態を表すものです。大きく分けて2種類のことが表してあります。

(1)期末時点で会社に存在する財産の状態を表します

(2)会社資金の調達と運用の状況を表します

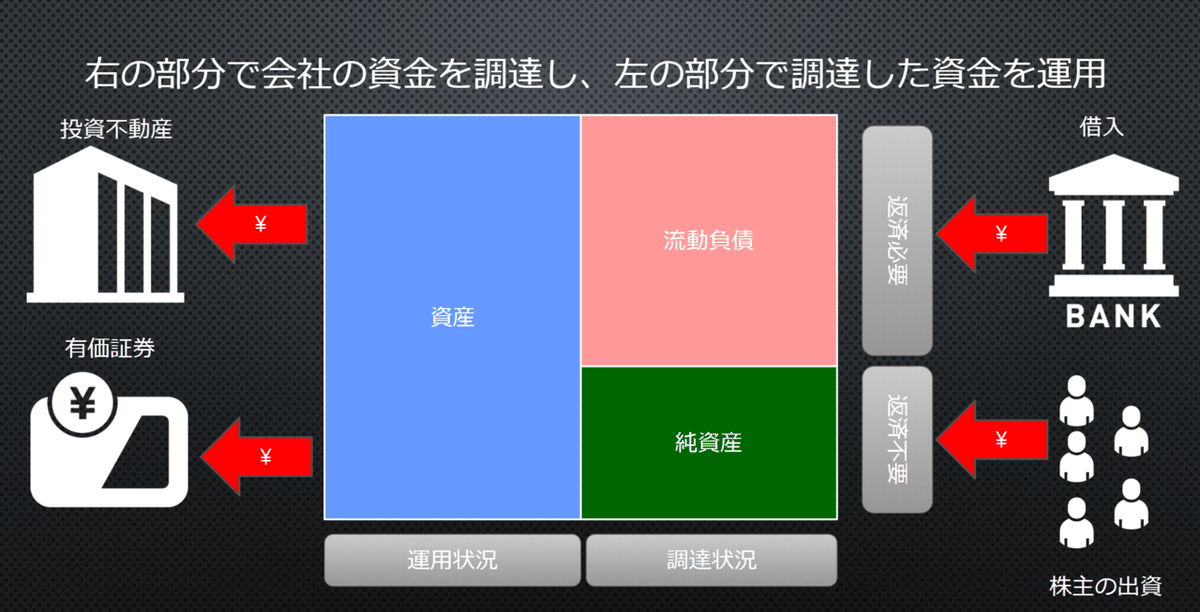

②貸借対照表の仕組み

貸借対照表の仕組みをすごく簡単に言うと、左側に資産、右側に負債、純資産が書かれています。右の部分で会社の資金の調達の仕方が書かれています。左の部分で調達した資金をどのように運用しているのかが書かれています。

③資産の部

資産にも2つに分けられます。その回収スピードに応じて流動資産と固定資産に分けられます。流動資産と固定資産の違いは1年以内に回収できるかできないかの違いと思っていただければ大丈夫です。

例えば、現金、売掛金、在庫商品はほとんどが1年以内に回収できるので流動資産になります。これらに対して、建物やトラック、備品は1年では回収できないので固定資産になります。

④負債の部

負債も資産と同じく2種類に分けられます。流動負債と固定負債に分けられます。違いは資産と同じで、1年以内に返済できるかできないかの違いです。

買掛金や短期借入金は流動負債、社債や長期借入金は固定負債になります。

⑤純資産の部(資本の部)

資金調達の方法は大きく分けて2種類、銀行から借入をするか、株式発行して現金を調達するかです。借入は返済が必要ですが、資本の部で調達した現金については返済不要です。上記の図には返済期限とかいてありますが無視してください。しかし返済はしなくてもいいですが、配当金分配などを行うため返済期限と表記してます。その配当金分配が1年以内に行われるものを株主資本といいます。それ以外はその他に分類されます。

⑥まとめ

ここまで書いてきたことを1つにまとめるとこのようになります。

最後に捕捉で...

流動比率について書いて終わります。

流動比率=流動資産÷流動負債×100で求めることができます。

※通常指標では200%以上が望ましいと言われていますが、日本では信用情報が発達しているため150%程度でも良いとされています。(売掛金の未回収リスクが少ないということ)

この内容は竹花さんから学んだ知識です。もし興味が沸いたらチェックしてみてください。そこらへんのビジネスマンやオンラインサロンとはレベルが違います。私が入っているオンラインスクールの先生のチャンネルとインスタグラムです。

サポートお願いいたします。 いただいたサポートはこれからの活動に使わせていただきます。