5分で読めちゃうタメになる情報~財務諸表(損益計算書:PL)編

今回は財務諸表の見方にについてアウトプットしていきます。財務諸表は大きく分けて、3つあります。損益計算書、貸借対照表、キャッシュフロー計算書があります。その中で今回は損益計算書についてやっていきます。

損益計算書と聞いて、みなさんはどんなイメージを持つでしょうか。難しい、よくわからない、などなど様々なイメージがあると思いますが、苦手意識を持っている人がほとんどではないでしょうか。しかしこの記事を最後まで読んでいただければ確実に損益計算書を理解できるようになります。

①損益計算書(PL)とは

損益計算書とは、一定期間の企業の経営成績表のことを言います。もっと簡単に言うと、1年間にどれだけ儲けたのかを示すものです。

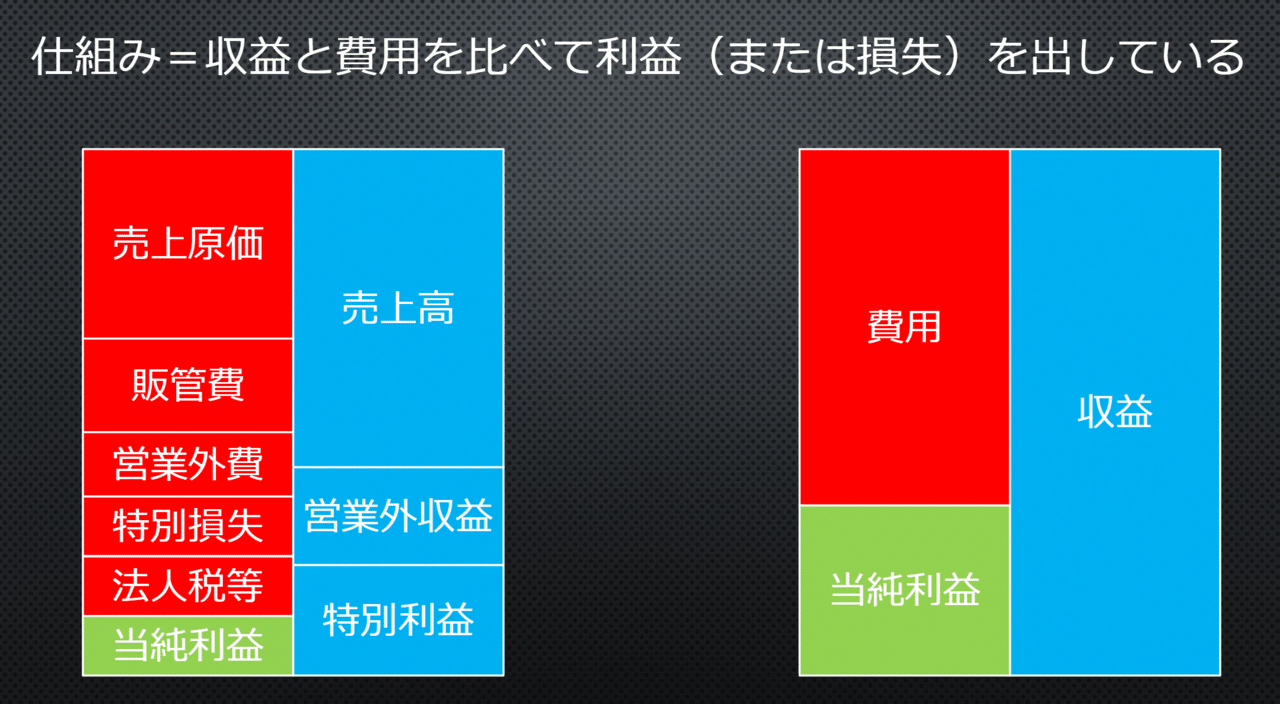

②仕組み

損益計算書の仕組みはいたって、シンプルです。収益と費用を比べて利益(または損失)を出しているものです。

③5つの利益

損益計算書には、5つの種類の利益が表示されています。

⑴売上総利益

⑵営業利益

⑶経常利益

⑷税引前当期純利益

⑸当期純利益

この5つが表示されています。

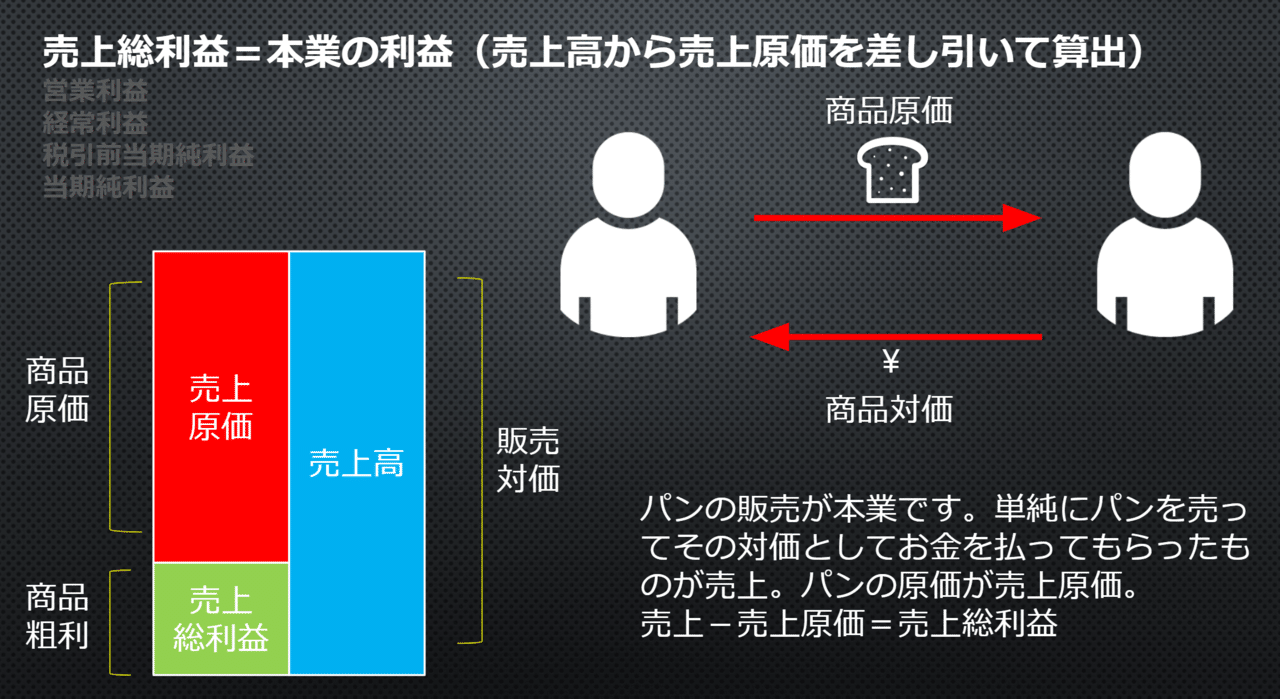

④売上総利益

売上総利益とは本業で獲得した利益のことをいいます。

上記の図のようにパン屋を例にすると(これからの説明は全てパン屋を例にいます。)、パン屋はパンの販売が本業です。パンを売ってその対価にお金を払ってもらったものが売上になります。そしてパンを作る際にかかる材料費が売上原価になります。

売上ー売上原価=売上総利益

ex)売上(100万円)-売上原価(10万円)=売上総利益(90万円)

このようにして算出することができます。

⑤営業利益

営業利益とは、売上総利益から販管費を引いたものになります。

パン屋は商品を売るために、人や場所、宣伝が必要になります。これら全て商品を販売するための間接的なコストになります。これを販管費といいます。(人件費、広告費、家賃、水道光熱費etc…)

ex)売上総利益(90万円)ー販管費(人件費、広告費、家賃、水道光熱費etc…)(30万円)=営業利益(60万円)

⑥経常利益

経常利益とは、本業で獲得した利益に本業以外で獲得した収益費用を加算したものです。

パン屋はパンを売ることが本業です。パン教室などイベントスペースとして貸出を行い、貸出料をもらって稼ぐことは本業ではないですよね。このように本業以外で獲得できる収益費用のことを営業外収益費用といいます。

ex)営業利益(60万円)+営業外収益(15万円)ー営業外費用(5万円)=経常利益(70万円)

⑦税引前当期純利益

税引前当期純利益とは、当期に発生した全ての事象を加味して算出される利益です。この説明だとわかりづらいと思いますが図を見ていただくとわかりやすいと思います。

今まで計算したものに特別収益(臨時の収益)や臨時の損失(特別損失)を加算したものを税引前当期純利益といいます。

オーブンの故障などは特別損失です。特別損失は、毎月予測が立たない費用のことを指します。店舗の売却などは特別収益です。特別収益も、毎月予測が立たない収益のことを指します。

ex)経常利益(70万円)+特別収益(20万円)ー特別損失(10万円)=税引前当期純利益(80万円)

⑧当期純利益

当期純利益とは、当期に発生した全ての事象を加味した利益から法人税が引かれたものです。

税引前当期純利益(80万円)ー法人税(16万円)=当期純利益(68万円)

まとめ

これまで説明してきたものを1つにまとめたのものが上記の図になります。

なるべくわかりやすいように説明してきたのですが、どうでした?

今回は損益計算書(PL)を説明してきました。次回は貸借対照表(BS)についてアウトプットしていこうと思っているので、是非興味のある方無い方もチェックしてみてください。最後までお読み頂きありがとうございます。

この内容は竹花さんから学んだ知識です。もし興味が沸いたらチェックしてみてください。そこらへんのビジネスマンやオンラインサロンとはレベルが違います。私が入っているオンラインスクールの先生のチャンネルとインスタグラムです。

サポートお願いいたします。 いただいたサポートはこれからの活動に使わせていただきます。