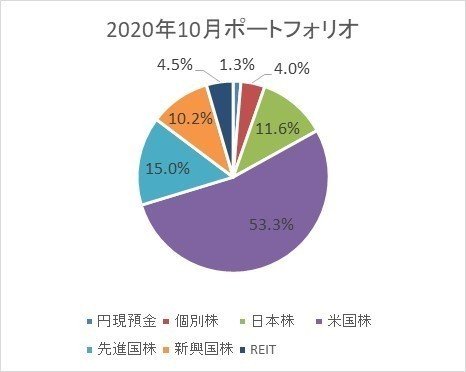

現在のポートフォリオ

【現在の状況】

43歳会社員子供3人。金融資産が1億円ありますがなんとなく仕事を辞めずに働いています。理由はあと2年半働くことで増加する350万円の退職金がちらついているから。

そこで、それまで働くべきか、そんなこと気にせずさっさと会社を辞めてしまうべきか迷っているわけですが、今回は現在の資産状況の紹介になります。

【現預金(MRF含)】1.3%

投資をする上で生活防衛資金の必要性については給料の3ヶ月分から2年分などと様々言われていますがあまり深く考えていません。基本的に今の私はあまり生活防衛資金については気にしなくていい状況かと思っています。

現預金として分類している130万円のうち、90万円近くは証券口座のMRFに入っており、IPO用であったり用途が決まっていたりで流動性では現預金に劣ります。給料日前の銀行口座残高は大体20万円程度です。カードの引き落としに支障がなければよい程度の水準を保っている状況です。

想定外の大金が突然必要になるということはあまり無く、預金を寝かせておくのは運用利回りを下げることになるので最小限にしています。何かあったら株か投資信託を売れば数日後には現金化出来ます。

厳密には、株は買い手がつかなければ売れないこともありますが、投資信託は確実に数日内の現金化が可能です。この流動性の高さはインデックス投資のメリットそのものなので、それを活かせば生活防衛資金として預金を寝かせて置く必要性は低くなります。

今日明日どうしても百万円以上のお金が必要となれば歩いて20分の実家に行ってお金を借りて、投信売却後に返済するだけです。

私は家族が比較的多いほうなのですが、こういうときに頼れる身内が多いのはよいことだと思います。

私は不要だと思っていますが、仮に生活防衛資金として生活費の半年分、例えば250万円を持つと決めた場合、これを一人で持とうと思ったら250万円全額を現預金として持たなければなりません。

ただし、家族が5人居るとしたら250万円÷5人で一人あたり50万円を生活防衛資金として保有し、家族の誰かに何かあったときにはお互いにその50万円を融通すれば良いわけです。

結果、家族全体で預金に寝かせておく額は<200万円×5人=1,000万円>で一人一人が250万円を生活防衛資金として給料持つよりも1,000万円減ることとなり、家族全体での資産運用効率は上がることになります。

実際にこんなに厳密な計算をして現預金の保有学を決めているわけではありませんが考え方として、です。

別にこれは家族でなくとも、信頼の置ける友人同士で緊急でお金が必要になった時には融通するという取り決めを交わしておけば、一人あたりの生活防衛資金を減らせると考えても同じです。

保険会社がお金を取って第三者同士の間に立ってやってるビジネスはまさにこういったものでしょうし、金融機関の機能自体がこういうものとも言えます。

いずれにしろ仕事をしている間は現預金を余計に持たず、余ったらどんどん投資に回し、現金が必要な時はそれを売って現金化するというスタンスで今後もいく予定です。

【個別株(日本)】4.0%

個別株は全て日本株です。比較的安い銘柄ばかり40数銘柄あります。私は株価を毎日細かく見ているわけではないので、何か暴落するようなニュースがあった時でも、下手をすると見過ごしてしまう可能性があります。

それもあって、減少幅が限られている、比較的価格の安い銘柄に偏っている投資となります。

全体として個別株投資は遊びに近い感覚で(格好良く言うとマーケットの感覚を失わないために)持っているというのが実情です。自分が個別株投資で大きく儲けられるとも思いませんしそこに時間を使おうとも思いません。少額使ってトピックスに勝てるかどうか、ある種のサテライト戦略の一部として試している程度です。

今持っている銘柄を分類すると以下5種類。

①株主優待に長期優遇のある銘柄(例 オリックス)

②使うアテのある優待銘柄(例 ビックカメラ)

③コロナで下がったときに割安と判断して購入した銘柄

④たまに起きる、衝動買いの欲を満たすために購入した銘柄

⑤ボロ株等の遊び

①と②については基本的に継続保有ですが少し余計なものも増えてきたので、選抜して残りは売却、③と④については適当なところで全て売却し、個別株を今の半分、ポートフォリオの2%程度に抑える予定です。

特に④で買ったものについては、会社の事業内容もよくわかっていないでなんとなく買ったものすらありますので出来ればさっさと売却したいのですがなんとなく惰性で持っています。

一般的に言う衝動買いみたいなことはあまりしない、というかそういう衝動が起きることがほとんどないのですが、なんとなくお金を使いたい、みたいなそういった気分の時はいつからか株を買うようになりました。

服だったりブランド品だったり、何でもいいのですが、モノを衝動買いすると後から振り返って、なんていらないものを買ってしまったのだろうと後悔したりするのかもしれません。投資であれば仮に多少下がっても売れるのでそちらのほうが損害が少ないかな、と思います。

この「何か買いたい」という欲はいわゆる「ポジポジ病」の名残りなのかなあとも思います。昔FXをやっていた頃は常に為替相場を見ていて、何かポジションを持っていないと不安というかそわそわする感じがしました。

とはいえ④についてはあまり多くなく、衝動買いをするのは年に一回あるかないかです。

【投信(日本株)】11.6%

日本株の投資信託はほとんどがTOPIXに連動するインデックス投信です。ETFはありません。100%TOPIX連動の投信もあれば、全世界株インデックス投信の一部となっているものもありますのでそれについては割合を計算してここに含めています。唯一の例外はひふみプラスで11.6%のうち2.7%がそれにあたります。

厳密に言うとひふみプラスはもう日本のみを投資対象としているわけではないので、ここのセクターには外国のものが混ざってしまっていることになります。内訳を見たことがないのですが次回以降は中を見て分ける予定です。

投資信託を買い始めてしばらく経ちますが、国内外含めてアクティブファンドを買ったのはひふみプラスとコモンズ30の2つだけです。コモンズについては始めに少額だけ買ってしばらくして全部売ってしまいましたが、ひふみプラスはずっと持っています。かなりよい利回りを出してくれています。

セゾン、さわかみ、その他名前の知れたアクティブファンドがたくさんあった中で、どうしてひふみとコモンズの2つを選んだのか、正直全く記憶にありません。笑

なので、これは自分の投資判断がなにか優れていたというわけではなく、偶然だと考えています。ひふみプラスは今のまま継続保有、もしくは個別株を売った分で多少の追加購入はあるかもしれませんが、他のアクティブファンドを新たに購入するつもりはありません。

【投信(米国株)】53.3%

ここ数年で一番良いパフォーマンスを出しているセクターです。VTや全世界株の一部、S&P500連動投信等いくつかの混合です。

基本的にポートフォリオの半分は米国株でいいかと思っています。全世界株の時価総額の約半分が米国というのもありますが、「米国の会社は世界中どこにでも進出しているので、世界中どこが成長しても米国株は上がる」という、10年ぐらい前に酒の席で酔った先輩が言っていたことを、なるほどと思いそのまま継続しているという、理由とも言えない理由からです。

以前は日本20% : 米国40% : 先進国20% : 新興国20%という配分だったのですが、だんだん成長とともに割合が変わってきてしまったのをそのままにしているというのもあります。

米国株のインデックスではInvesco S&P 500 Equal Weight(RSP)というS&P500の銘柄に均等に投資するファンドがあり、これが簡単に買えれば買いたいのですが、以前調べた際、大手ネット証券では扱っておらず、そのために口座を開設するのが面倒でそのままになっています。最近は調べていないのでよくわかっていません。どこでも買えるのかもしれませんので今度暇なときにでも調べてみます。

【投信(先進株)】15.0%

ここは日米を除く先進国が対象になります。MSCIコクサイ、FTSEからの割合を抜き出して計算しています。

ヨーロッパ自体は好きで住んでいたこともあるのですが、だからといってじゃあドイツに投資しようとか、東欧が今後伸びそうだ、という気分にはなりません。

ポートフォリオの一部としては持ちますがそれだけです。今後移住する可能性が0ではないので、そうなった場合には大きく変更の可能性がありますが、とりあえずは現状維持です。

【投信(新興株)】10.2%

新興国についても全てインデックスですのでMSCIエマージングとFTSEからの割合になります。

新興国については成長率が高いということで当初から一般的に勧められる分より多めに持っていたのですが、今のところ期待していたほどの成長はありません。

まともに私の投資期間と呼べるものはリーマンショック後、せいぜい10年ちょっとなので、そこを取り上げて新興国株は成長率が低いと一般化して言うつもりはありません。今後についてはわかりません。リーマン後からの期間については他のセクターが良すぎたので相対的に霞んでいるということもあります。

ここも現状の10%程度を維持する予定です。東南アジアへの移住もなくはないですが、その場合は全く別の投資に資金を割り振る可能性があります。例えば不動産投資とか。

東南アジアにも一時期駐在員として住んでいましたが、日本で得られる情報との差が大きく、これだけ情報通信インフラが整備された現代でもこんなに情報格差があるのか、こういう情報格差をうまく使えばビジネスで少し儲けることはさほど難しいことではないのかな、と妙に感心した覚えがあります。

そういったことが理由というわけではない(市場参加者間の情報格差が多かろうが多少のアノマリーがあろうがインデックス投資には関係ない)のですが、このセクターは唯一、意図的に当初のポートフォリオからの配分を下げたものでもあります。

というわけで東南アジアに移住した場合、資産を何がしか別のものに振り替える可能性はあります。とはいえ今は可能性の話でしかないです。

【投信(日本REIT)】2.1%

ここから以下4つは配分比率が極端に落ちます。合計で4.5%です。

REITについては当初ポートフォリオ全体の10~15%くらいを考えていたのですが、これまた先程の先輩が「REITが上がる時は不動産株も上がるからそんなにいらないよ」と言っていたのを聞いて、そんなものかなと思って(実際にはそんな単純ではないのですが)現状の水準に留まっています。

コロナで相場全体が下落した後、株価は徐々に戻ってきていますが、REITはなかなか戻ってきていません。微々たるものとはいえ今後買い増しリバランスをする際にはここが増えてくることになるかと思います。少し増えた米国株を売ってここに当ててもいいのかもしれません。

【投信(米国REIT)】1.4%

こちらは先進国REITの米国割合部分です。こちらも日本のREITと同様、今後少し増えていくことになるかと思います。

【投信(先進REIT)】0.6%

こちらも日本、米国と同様、少し増やしていく予定です。

【投信(新興REIT)】0.4%

新興国とREITは、それ単体では馴染み深いですが、それを2つ掛け合わせると途端に馴染みの薄くなる、新興国のREITインデックス投信(S&P新興国REITインデックス)というものを持っています。

投資先は南ア28.9% メキシコ28.1% タイ21.6% マレーシア14.0% サウジアラビア4.8% その他2.6% となっています。

なんとなくFXの高金利通貨国に大きく配分しているあたり、やや胡散臭いものを感じます。笑

新興国株のMSCIエマージングの対象が中国41% 韓国12% 台湾12% インド8% ブラジル5% その他22% となるので同じ新興国が対象とはいえ、REITの方では投資先が大きく異なっています。そんな事もあって僅かですが分散の意味も含めてごく少額持っています。

以前は新興国の更に次にくる?とされるMSCIフロンティア・マーケット・インデックスというものに連動する投信も持っていました。こちらも今は持っていません。アフリカの、名前を知ってるだけの国に間接的にでも自分のお金を簡単に投資出来るのはなにかいい世の中になったものだなと思っていました。

【全体】

私のポートフォリオは債券無し、日本少なめ、現預金少なめという意味ではあまり一般的ではないのかもしれません。

上でも書いたように、元々は日本20% : 米国40% : 先進国20% : 新興国20%くらいの割合で始めています。ただ、だんだんと買い増しリバランスでは比率を一定に出来なくなったり、考え方が変わったりで今の比率になりました。そういう意味では今のポートフォリオはある意味いきあたりばったりです。

ただ、VTのうちの先進国と新興国を減らして日本を増やしたと考えれば、さほど偏ったものでもないのかなとも思います。

現預金、個別株、投信(株、REIT)を合わせても日本への配分が19.0%というのはやや少なく感じます。サラリーマンを続けるのであれば人的資本が日本に依存しているので、投資において日本の比率を下げるという理屈は成り立たないこともないと思うのですが、遠くない将来に市場から人的資本を引き上げようとする立場を考えるとここをもう少し増やしてもいいのかなと思います。が、このままでもいい気もするし、とりあえずはこのまま放置になりそうな気がします。

最終的にはレイ・ダリオの推奨するオールウェザーポートフォリオのように、どんな状況下でも一定のパフォーマンスが出せるポートフォリオがベストだと思います。先の見通しがかなりの確率で立ちますので、リスクから解放された人生が待っています。

もちろん全額定期預金ではリスクから解放されるとはいえ、リターンが少なすぎますのである程度のリターンが見込めなければなりませんが。

アセットアロケーションについては語れることがたくさんありますが、キリがないのでこの辺にします。次回は私が43年の人生でいかにして1億円に到達したかを書いてみたいと思います。

この記事が気に入ったらサポートをしてみませんか?