Plug power 売上高分析 1997-2020 3Q

この数日、Plug powerの財務諸表分析にはまってる。コロナを受けた米国株式市長の陶酔の中で吹き上がっていく株価と、その企業の実態は、どれくらいリンクしどれくらい乖離しているのか。。。そんなことを考えてます。

貸借対照表(BS)・損益計算書(`PL)・キャッシュフロー計算書(CF)。いわゆる財務3表は、誰の発明なんだか、よくできている。多少のお化粧はあるにせよ、ちょろまかせない数字を並べて、企業の動きがパラパラ漫画のように表現されている。個人的にはBSとCFが好きなので、ついついそっちを見てしまうけど、利益構造も大事だよね。だから今日はPLを眺めています。

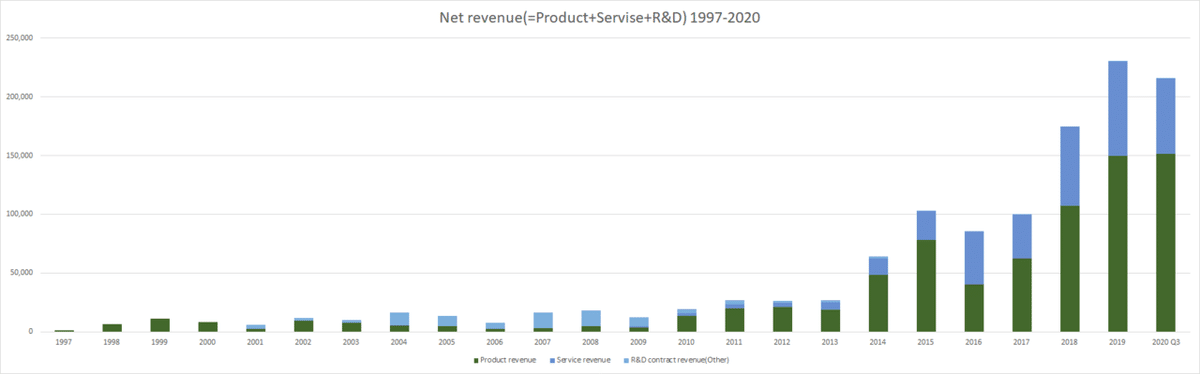

1997年からの数字を並べてみると、最初は燃料電池そのものの販売と、R&D(多分研究開発の受託事業)で売り上げが小さいながら立っていた。ある種の研究所みたいな雰囲気だったんだろうな。2014年から売り上げがUSD50millionを超えていったあたりでサービス事業が出始めている。今では年間売上高USD230millionの3割弱はサービス事業。(7割は燃料電池の売上。R&Dはほぼなくなってる。)

じゃ、”サービス”って何?ということになる。ざっと分けてみるとこんな感じ。インフラへのサービスが基礎で、その上でFuel Delivered to customers(水素販売)とPower Purchase Agreement(PPA)が乗っている。

Fuel deliver to customerはつまり水素の販売。今までは水素が作れなかったから、これは水素を仕入れて転売してるってことね。今後は自社で作った水素を売るんだろうな。

PPAが面白い。直近の10-Qの説明を和訳すると。。。

************************

PPAからの収益は主に、同社のGenKeyソリューションにアクセスするために毎月支払いを行っている顧客からの支払いを表しています。

燃料電池システム及び関連インフラがPPAを通じて顧客に提供されている場合、これらの契約に関連する収益はレンタル収入として処理され、契約期間にわたって定額法で認識されます。

Revenue from PPAs primarily represents payments received from customers who make monthly payments to access the company`s GenKey solution.

when fuel cell systems and related infrastructure are provided to customers through a PPA, revenues associated with these agreements are treated as rental income and recognized on a straight-line basis over the life of the agreements

************************

Genkeyは燃料電池フォークリフトのいわゆるターンキーソリューション。フォークだけではなく水素充填スタンドも一緒に月額いくらでレンタルできる。水素代がここに入っているかちょっと確認できないけど、さすがに水素代は別かな。そうじゃないとコスト管理難しくなるはず。つまり、Genkeyの契約でフォークリフトのレンタル事業が伸びて、そのお客さんに販売する水素事業も伸びたということ。

でも全体としては大赤字なんだよなー。それぞれの収支も見てみないとだめかぁ。うーん。財務諸表は沼!好きで勝手にやってるからいいんだけどさ。

このnote需要あんのかなぁ。。。。