長い努力がついに報われたマツダの決算

マツダは2012年2月に国内で初代CX-5をリリースして以来、長い時間をかけて体質改善に取り組んで来た。

(上の写真はマツダの北米戦略の要、「ラージプラットフォーム」車種の代表、CX-90 写真・資料:マツダ、以下同)

その基本的な戦略は、高付加価値販売。つまり旧来の値引きの割安感でクルマを売るビジネスから、価値あるクルマを適正価格で売るビジネスへの転換である。言葉を選ばずに言えば「安物と思われないマツダ」に変わることだ。

そのためにマツダは、ブランドイメージを改善し、マツダ車に乗る人が満足し、マツダ車があることで豊かな人生を楽しめることを目標にしてきた。そんな12年間に及ぶ長い戦いがようやく報われたのが、当該期(2024年3月期)の決算である。

まずは12年間を俯瞰するところから始めよう。

円高、コロナ……努力が数字につながらなかったマツダ

初代CX-5を嚆矢として登場した第6世代のマツダ車群は、従来のマツダのイメージ改革に成功し、2018年3月期(2017年4月から2018年3月)には販売台数のピーク、163万1000台を達成した。このまま一気にブランドイメージを刷新し、高利益経営に移行するかと思われたマツダだが、何故かこの会社、運が味方しない。

2018年4月から2019年3月の期では、突然の円高がマツダを襲う。為替の差損381億円に加え、北米と中国マーケットの市場悪化で、営業利益率は2.3%に落ち込んだ。赤字でないだけ良いとは言うものの、流石に合格ラインとは言い難い。最悪でも4%台、できれば5%台には乗せてもらいたい。

ところが2020年代に入ると状況はさらに厳しくなる。世界を新型コロナ禍が襲ったのだ。

出所:https://www.mazda.com/ja/investors/financial/data/ 以下同

2023年まで台数は右肩下がりで、最も厳しかった2021年3月期(2020年4月から2021年3月)にはついに営業利益率が薄氷の0.3%を記録する。純利益に至っては赤字である。

ただし、その中でも光明は見えていた。2021年以降、台数の右肩下がりに反して、売り上げは右肩上がりを記録していたのだ。これはつまり、台数が減る中で売り上げが増えており、それに伴って営業利益率も反転して0.3%から3.3%(2022年3月期)、3.7%(2023年3月期)と着実に増加している。つまりこの逆境の中でも、商品群の刷新による高付加価値販売戦略はきちんと実行され、機能していたことになる。高い付加価値を支える研究開発費、設備投資も高い水準を保ってきた。

コロナというマクロの事象による業績への影響はいかんともしがたいが、ミクロに当たる個別企業としての数字を見れば、マツダはマツダの戦い方でできることを着々と積み上げていたのだ。しかしながらそこまでマツダの戦略を細かく見てくれる人は少ない。

だが、コロナ禍に相殺される形ながら水面下で進んでいるマツダの改革は、ついに当該期になって誰の目にも見える形で結実した。まずは数字を並べてみる。

販売台数 124万1,000台(前年比 111.8%)

売上高 4兆8,277億円(前年比 126.2%)

営業利益 2,505億円(前年比 176.4%)

営業利益率 5.2%(前年比 プラス1.5ポイント)

当期純利益 2,077億円(前年比 145.4%)

未来を懸けた「北米×ラージフォーマット」が成功

販売台数はピークの160万1000台に及ばないが、新世代の高付加価値商品で売価を上げながら、きちんと台数を増加に転じさせたことは高く評価すべきだ。何よりもそれこそがマツダが苦節12年間取り組んで来た目標だった。初志貫徹に素直に拍手を贈りたい。

特に当該期は、米国とメキシコで過去最高の販売台数を記録した。逆境の中で苦しみながらリリースした「ラージプラットフォーム群」の3列シート対北米主力モデル、CX-90の成功はマツダにとって極めて大きい。加えて米アラバマ工場で生産する「スモールプラットフォーム」の対米専用モデル、CX-50も成功した。

今期はラージに2列シートのCX-70が加わる他、CX-50にはハイブリッドモデルが投入される。北米で好調なハイブリッドの車種追加で、さらなる戦果が期待される。

北米でクルマと販売店を同時に改革

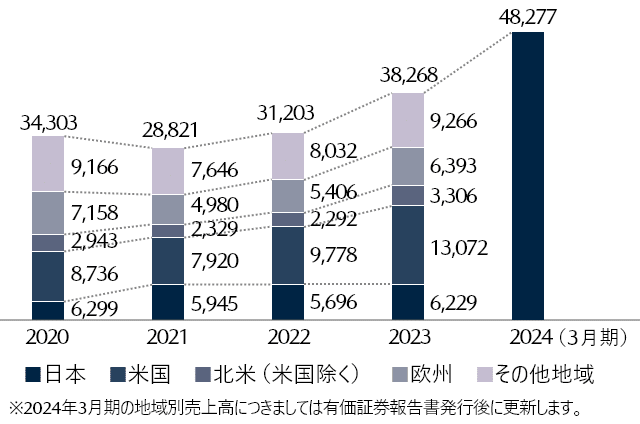

これまで、マツダはグローバルでバランスの良い販売をしてきたのが大きな特徴だった。日本、欧州、北米、その他が各25%。2010年以降、これに中国が加わり、5マーケットがそれぞれ20%となった。

しかしながらマツダが高付加価値販売へとシフトしていくに際して、小型車を中心とする中国(当時)や、欧州、日本はマーケットとしての適性が北米に比べて落ちる。そこでマツダは北米マーケットでのビジネス拡大にシフトした。その決断の上に「FR(後輪駆動)で6気筒エンジン搭載」のラージプラットフォーム構想がある。ラージ群はマツダが将来を懸けた北米市場向けの戦略モデルなのだ。

マツダは第6世代以降、製品開発と並行して、北米の販売店の質的転換を図った。CI(Corporate Identity)を一新し、黒を基調としたデザインに切り替えて、ブランドを上位にスライドさせたのである。2024年3月末時点で300店舗を刷新。今後70店舗を新CIへと切り替える。日本と同じあの“黒マツダ”の店である。

これらの戦略を実践した結果、北米で過去最高の販売台数を記録したということは、まぐれでも何でもなく、明確な意思を持って取り組み、コロナという逆風に耐え切って手にした成果である。

さて、「営業利益変動要因(対前年比較)」を見てみよう。左端の紺の柱が前期の営業利益、右端の紺の柱が当該期の営業利益である。

左から「台数・構成」でプラス1252億円。台数と構成のどちらが効いたのか。台数は111万台から124.1万台へと13万1000台の上乗せで、咋対比が111.8%となる。為替の影響(プラス535億円)などを除いて営業利益がどれくらい伸びたのかをざっと見るために、前期(23年3月期)の営業利益と当該期の台数・構成の和(2672億円)を前期営業利益(1420億円)で割ると、188.2%。台数の伸びに比べて利益の伸びの方がはるかに大きい。ざっくりとした目安程度のものだが、比率の差分の多くは構成、つまり台あたり単価の向上分=高いクルマがよく売れた、であると思われる。

販売奨励金の増加と品質関連費用がちょっと気になる

高付加価値化戦略の霊験あらたか、と言いたいところだが、少し気になるのは販売奨励金のマイナス680億円(下段の「台数・構成」に記載)で、これはマツダが長年撲滅に取り組んで来た値引きを行ったことで、利益に大きなマイナスとなったことを意味する。

マツダに確認したところ、下期は他社との競合が激化したこと、ラージの商品群は販売価格が高いことから1台当たりの販売奨励金の絶対額も大きくなることが原因で、「競合とのバランスを見ながら過度にならないように注意している」という。金額的には業界の平均以下を維持しているとのことだが、要注意ではある。

「為替」のプラス535億円は、言うまでもなく円安の影響で差益が出ている。「原材料・物流費等」はマイナス112億円。これも円安で輸入する原材料が高くなるので当然だ。「コスト改善」でプラス248億円は好印象。ここがきっちりできているかどうかは、トヨタの記事でも述べたとおり、「ものづくりの力」のバロメーターである。

「固定費他」の細目を見ると「研究開発費」がマイナス183億円。営業利益へのマイナスの影響、という意味なので、これは研究開発費が183億円増えましたよ、ということだ。当該期にマツダは電動化事業本部(通称e-Mazda)の発足を発表しているので、増えて当然。ここに予算がつかないなら新事業本部の活動費が捻出できない。

嫌な感じがするのが「品質関連費用」のマイナス338億円で、これはリコールやサービスキャンペーンなどの費用。要するにラージ商品群の無償修理のコストである。マツダの規模で、シャシー、エンジン、トランスミッションと主要部品のほとんど全てを刷新するのは大ごとで、手が回り切らず不具合が出るのは仕方がない部分もある。だが、ちゃんと作れば不要なコストだ。顧客の信用面でも得はしない。新車投入時から不具合を出さないことをもう少し高レベルで達成していくべきだろう。

さて、今期(2025年3月期)の見通しはどうだろう。

今期も強気の伸びを予想

「台数見通し」はグローバル販売台数で140万台を見込む。伸び代の期待値が高いのは米国でプラス19%、次点が日本でプラス13%、米国を含む北米(つまりは米国とメキシコの合算)で17%となっている。

先に書いた様に、国内ではラージの3列モデルであるCX-80が、北米ではラージの2列モデルのCX-70と、スモールのCX-50ハイブリッドが投入されるので、このくらいは伸びるだろう。というより伸びないとマズい。

こうして台数と構成が共に伸びる前提なので、各指標も良い予想だ。「売上高」は5223億円(プラス11%)積んで5兆3500億円。「営業利益」は195億円(プラス8%)アップの2700億円。営業利益率は2ポイント落として、それでも5.0%を見込む。

当該期の「台数構成」で気になった販売奨励金は、今期の見込みの中でも、当該期比でさらにマイナス480億円を計上している。北米での販売加熱を見込んでいるのではないかとも見える。宿願達成をだいなしにしないように注意が必要だろう。

「為替」については、対ドルと対オーストラリアドルでの円安が少し戻ると見てマイナス100億円。「原材料費」のマイナス344億円は、為替をマイナスと見ているにも関わらずプラスにならない見立てなので、おそらくは物価高騰を見込んでいると思われる。「広告関連費用」については、日米でラージ系新商品群が投入されたので、増えるのはやむなし。

「第8世代」への加速が始まるか

マツダに逆風が吹かない日がやっとやってきた。それは喜ばしいことではあるが、メキシコやアラバマの工場への投資をして生産能力の増強をしたことを考えると、やはり販売台数をせめてピークの160万台程度までは戻したいし、営業利益率は7%台まで持っていきたい。そこがひとつのゴールになるだろう。

そしてマツダは今期、戦略的に仕込んで来た多くの車両をほぼ投入し尽くす。BEV(バッテリーEV)系にはまだ仕込んである分があるが、それは全体の中で決して大きな比率ではないだろう。この1、2年は「第8世代」のコンセプトをまとめ、次の10年の計画を打ち出すタイミングでもある。第6世代、第7世代と独自の理想を追ってファンを増やし、あるいは戸惑わせてきたマツダは、果たしてどんなクルマを見せてくれるのか。

「MAZDA EZ-6(マツダ・イージーシックス)」。BEVとPHEVの二本立てだ

この記事が気に入ったらサポートをしてみませんか?