ホンダ 構造改善実ってほぼ全勝優勝

ホンダの決算分析は、他社と勝手が違ってやりにくい。もうちょっと正確に言うと、四輪事業、クルマの数字がつかみにくいのだ。

(冒頭の写真はホンダの軽自動車「N-BOX」。2023年4月~24年3月の販売台数は21万8,478台で、この年度に日本でもっとも売れたクルマとなった。写真:ホンダ)

そもそもホンダの場合、四輪専業ではなく、二輪とパワープロダクツがあって決算資料の構造自体が嫌でも複雑になるのだ。多様な事業があるという意味ならスズキにも二輪があるし、スバルには航空事業があるだろう、と言えばそうなのだが、問題は比率である。

二輪事業の存在感が大きいホンダ

ちょっと事業別の当該期営業利益を比較してみる。ホンダの場合、四輪事業が5606億円、二輪事業が5562億円と2つの部門がかなり拮抗している。これがスズキでは四輪事業が3982億円、二輪事業が390億円で、業績全体に対する影響は四輪事業が支配的なので、社全体を見ればそれが概ね四輪事業の話になる。スバルに至っては決算発表資料に航空事業の数字は出てこない。

本来、決算とは企業まるごとの業績を見るものなので、事業部門別の話は主筋ではないのだ。そういう意味ではホンダの資料はしっかりしているし、別に難癖を付けているわけではない。

そしてある程度は部門別の内容もわかる資料になっている。なっているのだけれど、一方で、金額ベースの利益が拮抗している四輪事業と二輪事業の利益率の明暗があまりにもくっきりしている。何故ならば、要するに売り上げは四輪の方が4倍以上大きいからだ。

そうなると、会社全体の数字で他の自動車会社と比べるのは難しい。こちら(筆者と読者)の勝手な都合だが、国内乗用車メーカーのクルマの成績を横並びで比較したいものだから、どうしても四輪事業を抜き出したくなる。

例えば、直近5年の動静はどうだったかと言えば、近年は、四輪事業の営業利益率低迷に喘ぎ、その一方で二輪事業がすこぶる調子が良かった。

(ホンダ決算資料より筆者が制作)

ホンダの毎年の決算資料から筆者が数字を抜き出してグラフを作成してみた。と四輪事業と二輪事業の利益率のアンバランスさは一目瞭然。時に利益率がマイナスに下落するレベルの低空飛行を続ける四輪事業と、常に二桁を余裕で達成する二輪事業。両事業の利益率の乖離は最大で17.0ポイントあった(2022年度)。

そして全事業の利益率は、折れ線グラフから明らかなように四輪事業と相関しており、二輪事業の利益率が上がっても上がらないが、四輪事業が落ちると落ち込む。売り上げの規模が違うのだから当然と言えば当然である。ということで、ホンダはやはり四輪事業を頑張らないと会社として儲からない、ということがわかる。

ホンダの四輪事業の営業利益率について

さて、当該期の決算の重要なポイントは、ずっと課題だったその四輪事業がようやく低迷を脱して、4.1%というまずまずの営業利益率を記録したことだ。

この利益率についてはすこし解説しておきたい。ホンダの決算書には、事業別の営業利益率が「二輪」「四輪」「パワープロダクツ」、そして「金融サービス」の4つに分けて書かれている。金融サービスとは、ざっくり言えば製品購入時のローンから得られる金利などの収益だ。

他社は金融分を分離せず、各事業に合算している。なので、四輪事業単体で比較された時にホンダは不利になってしまう。できれば足した数字で見てあげたい。ただ、前回の決算(2023年3月期)までは、「【ご参考】金融サービス中の四輪分合算営業利益」として欄外に示されていたのだが、当該期(24年3月期)は省略されている。

最新の当該期は合算数字が掲載されていないが、 決算資料では金融サービスの数字は「主に四輪車の販売に関連するもの」と記されている。数字がある23年3月期の決算資料では「四輪+金融サービスの四輪関連の営業利益が2596億円」となっていた。この年の四輪の営業損益は166億円の赤字、つまり四輪関連の金融サービスの営業利益は2762億円(2596億円+166億円)。金融サービス部門の営業利益、2858億円の96.6%となり、金融サービスの数字は、ほぼ四輪部門の数字と考えてもよさそうだ。

ということで「金融サービス事業」の内、四輪分の利益を合算した営業利益率も確認しておこう。下記、過去5年の営業利益率を並べるが、カッコ書きの方が金融利益を加味した分だ。本来他社の利益率と比べるのであればこっちを挙げるべきだ。試みに当該期の金融サービス部門の売上収益、3兆2517億円と営業利益、2739億円を四輪部門の数字に合算して営業利益率を計算すると、4.89%となった。

2019年度(~20年3月期) 1.5%(2.9%)

2020年度(2020年4月~21年3月期) 1.0%(3.9%)

2021年度(2021年4月~22年3月期) 2.5%(4.7%)

2022年度(2022年4月2023年3月期)マイナス0.2%(1.9%)

2023年(2023年4月から2024年3月期) 4.1%(記載なし)

文句のつけようのない決算

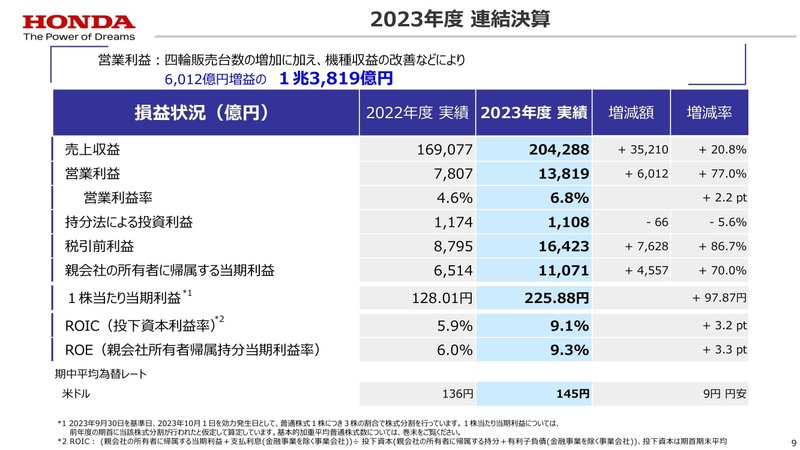

さて、あらためて決算の主要項目の数字を並べてみる。

販売台数 410万9,000台(前年比 111.4%)※四輪のみ

売上収益 20兆4,288億円(前年比 120.8%)※以下は全体

営業利益 1兆3,819億円(前年比 177.0%)

営業利益率 6.8%(前年比 プラス2.2ポイント)

親会社の所有者に帰属する当期利益 1兆1,071億円(前年比 170.0%)

増収増益で、全項目がプラス。さらに上げ幅が大きいという素晴らしい結果である。前年比を比べると「販売台数」に対し、「売上収益」がより伸び、さらには「営業利益」の伸びがそれを上回るという意味で、稼ぐ効率が高まっていることがわかる。平たく言えば「台数が伸びた分売り上げや利益が増えたのではなく、台数以上に売り上げが、またそれ以上に利益が増えた」ことになる。

ホンダ自身はそれを「本決算のサマリー」とする資料の3ページ目で「収益基盤は着実に改善+将来投資の基盤構築+株主還元を更に拡大」「営業利益、税引前利益、親会社の所有者に帰属する当期利益は過去最高となりました」とまとめている。

商品力向上、値上げも通って利益率急上昇

こうなると、いったい営業利益を177%まで押し上げた要因はなんなのかが気になる。そこがわかるのが「対前年度 2023年度 税引き前利益増減要因」。例の階段グラフである。

左端が前期の利益、右端が当該期の利益で、その間を階段状に繋いでいるのが、営業利益に影響を与える各項目である。ブルーはプラス要因(柱が上に伸びる)、グレーはマイナス要因(下に伸びる)。

全体(上図)と二輪、四輪の部門別(下図)を見比べると、先に見た通り全体の傾向は四輪とよく似ていて、特に今回の営業利益の伸びは四輪事業の貢献が大きいことがわかる。

以下、下の四輪事業のグラフを見ていく。

「販売影響」はプラスの3205億円。下の注記では「売上台数、構成変化」で4598億円のプラスの影響があったとしている。これは「台数」が増えたこととに加えて、「構成」も伸びているということ。つまりより多く、より高いクルマが売れたわけだ。他社のところでも書いたとおり、高いクルマとはすなわち付加価値の高いクルマだが、これが売れるためには、お客が納得して高いものを買ってくれる状態でなければならない。そこはどうなっているかを見る。

「売価/コスト影響」のプラス3685億円は、値上げをしたことによる利益だ。それだけ値上げして売れているということは、商品の良さが評価されたことはもちろんだが、「経済が好調でインフレが進行している」マーケットでの成功が想像される。……と説明するとまだるっこしいが、この1年の景気の流れで見ると、そのマーケットは九分九厘アメリカだ。これは後で地域別データで確認する。

さてホンダ車は、販売台数が増え、前期より高いグレードや車種が売れ、なおかつそれらを値上げしても売れ行きが鈍らかなったことになる。野球なら完封勝ち、相撲なら全勝優勝というところだろう。

次は「諸経費」だ。ここは2119億円のマイナス。下に書かれている内訳を見ると「品質関連費用」でマイナス185億円。これはリコール費用で、言うまでもなく無駄なコストである。

グラフに戻って、「研究開発費」は、電動化を進めるためには増えて当然。増やした分は利益上はマイナスになるので、マイナス258億円だ。当該期の利益にはマイナスでも、これは「未来への投資を継続している」ことを意味している。

「為替影響」はプラス1259億円。全体でみるとプラス1511億円。主要因はドル円レートで、1055億円。その他にドル対他通貨でも255億円のプラスが出ている。こちらは米国で生産した車両を輸出した分の為替差益だ。

改めて振り返ると、これはもうハナマルものの好業績。画竜点睛を欠くのはリコール費用で、これがなければパーフェクトだった。

米国市場とハイブリッドの好調が支える

「主要市場の状況(四輪・二輪事業)」を見ると、どの地域でどう稼いだのかが見えてくる。日本は61万1000台で前年比109%と順調な成長。米国は135万8000台で前年比135.5%の躍進。中国は122万1000台で昨年比98.5%となっている。米国マーケットについて、ホンダは「堅調な需要による増加」と説明している。先に述べたように、インフレ基調にある北米では当該期にどこのメーカーも値上げを適宜行っており、その値上げに負けない需要があったことが大きい。もちろん価格に相応しい商品力がなければ顧客は付いて来ない。商品力も証明された形である。

ホンダ自身は「収益性が課題であった四輪事業は、基幹モデルであるCR-V、CIVIC、ACCORDなどの共用率の拡大やハイブリッドシステムのコスト削減および商品性の向上などにより、着実に事業体質を改善しております」と説明している。これはつまりモデルベース開発が成果を上げ始めたことを意味し、特にここ数年ホンダが推しているシンプルなハイブリッドシステム「e:HEV」のコスト削減効用が大、と見ていいだろう。商品の価格を上げしつつ、製造コストを下げれば当然利幅は厚くなる。

電気自動車(バッテリーEV、BEV)については、まだ当分チャレンジ領域が続き、良くて薄利、悪ければ赤字ビジネスの様相を呈している。その消耗分をカバーするための構えとしてホンダはe:HEVで利益を上げつつ、厳しい環境下でもBEVを拡大させていくということだ。

ちなみに中国市場は当分マーケットとしては期待しにくく、もし自動車の販売が上向くことがあったとしても、中国政府は民族系ブランド優先政策を貫くと考えられる。

経済成長のメインエンジンであった不動産事業のバブル崩壊の経済立て直しに際して、中国政府がすがるとすれば輸出しかないからだ。

今期も手堅い予想、注目はやはり中国市場か

当該期は絶好調だった。今期(25年3月期)の見通しはどうだろうか?

まず「販売台数 見通し」は410万9000台から412万台へと微増。実質的には横ばいだ。むしろ「マイナスにはしない」という決意と意気込みの表れと評価すべきだろう。

業績の見通しでは、「売上収益」は20兆4288億円から20兆3000億円とマイナス0.6%。前期からの受注残で膨らんだ当該年よりダウンは妥当な判断だと思われる。注目すべきは「営業利益」である。こちらは1兆3819億円から1兆4200億円と2.8%の成長を見込んでいる。

販売台数がほぼ横ばいで、売り上げダウンの見通しの中で、営業利益が増える見通しということは、ホンダ自身が説明している通り、稼ぐ力が上がっていることを意味する。これにより、「営業利益率」(二輪を含む)は6.8%から7.0%へと0.2ポイント上がる。先に説明した金融事業の四輪分を加算すれば、自動車製造業の理想値である8%は間違いなくクリアするだろう。

確認のために「対前年度 2024年度見通し 税引前利益増減要因」を見ると、当該期のさまざまな追い風が止まって、下げ圧力のグレーの柱がずらっと並ぶが、それは「禍福は糾える縄の如し」であって、経済循環の結果だ。ホンダの経営が責を負う部分ではない。むしろ、そこで異彩を放つのが「売価/コスト影響」プラス5020億円だ。前述した通りモデルベース開発の成果が表れており、これこそホンダの収益基盤改善そのものだ。

筆者も散々、「ホンダは四輪事業の利益率が課題」と書いてきたのだが、常識的に考えれば、もうそういう苦境には逆戻りしないように思える。注目点は、ホンダにとって北米とほぼ同規模まで育ててきた中国市場。リスクを負ってでも引き続き成長の期待を置くか、バランスを取り直すか、経営陣の判断を見守りたい。

この記事が気に入ったらサポートをしてみませんか?