スズキの決算、トヨタとはまた違う凄み

乗用車メーカーの当該期の決算はどの社を見ても好調なのだが、スズキもそれらの中でトップランクの成績を収めた。まずはスズキ自身が決算発表の冒頭で語った自己評価を抜き出してみる。

(冒頭の写真は2023年12月発表のスズキの基幹車種「スイフト」。日本では5代目。以下写真・資料:スズキ)

2024年3月期決算のサマリーをご説明いたします。

当期累計では、為替影響や原材料価格の落ち着きに加え、半導体不足影響の解消やコストに見合った適正な販価設定等の取り組みにより、売上高・各利益とも過去最高となりました。

1-3月期につきましても、売上高・各利益とも過去最高となりました。

次期予想につきましては、販売台数増加により、成長投資のための研究開発費や固定費等の増加をカバーし、売上高・各利益とも過去最高を更新する見込みです。

なお、当期は技術説明会の実施を予定しており、技術分野をはじめとした各分野の戦略をとりまとめ、2025年3月期末までに新中期経営計画を発表いたします。

まさに鉄板級。「ファンダメンタルの好転に応じて、適正な値上げを行なって業績の全項目が向上。直近の四半期もその様相に変化なしで好調を維持。そのままの勢いで今期も好調を継続できそうなので、成長のための研究開発費や固定費の増加に取り組みつつ、次回も過去最高を更新しますよ」という具合。小憎らしいほどに自信に満ち溢れた決算振り返りである。

具体的な数字を見てみよう。

世界販売(四輪車) 316万8,000台(前年比 105.6%)

売上高 5兆3,743億円(前年比 115.8%)

営業利益 4,656億円(前年比 132.8%)

営業利益率 8.7%(前年比 プラス1.1ポイント)

当期純利益 2,677億円(前年比 121.1%)

淡々と成長するのがスズキのものすごいところ

恐れ入りましたとしか言いようがない。こう言ってはなんだが業績が極端に跳ね上がっていない分、トヨタより凄みを感じるくらいだ。それはつまり「安定的かつブレのない継続的ペース配分でひたすらコンスタントに成長している」ということでもある。

「池田は何に驚いているのか、数字が急激に伸びると悪いのか」と思う方がいるといけないので、すこし詳しく説明しよう。例えばトヨタは今期(25年3月期)の見通しで、24年3月期比で営業利益が1兆529億円下がる。伸ばしすぎたので反動が出る、という当然の流れだ。急加速があれば急減速が来る。コンスタントじゃないのだ。

スズキは意図してなのかいないのかはともかく、そういう反動のお釣りが来ない“ギリギリの成長”に上手く押さえ込んだ。そんな印象を筆者は持っている。

決算書を見慣れていない人は「トヨタは利益が1兆円もダウンする見込みだって。もう終わりだな」みたいな頓珍漢なことを平気で言う(実際、SNSで筆者宛にそういう書き込みがあった)。まあ筆者にしてみれば黙殺レベルの単なる不見識なのだが、スズキのように、反動が出ないコンスタントな成長速度を維持できれば、そういうちょっとアレな人からの無用の雑音を流されずに済む。参加者が多い分、ちょっとアレで声が大きい人の影響を受けやすい株式市場では、これは大きなメリットだ。

思い切って言ってしまうと、「利益率」を除き、直近5年ないし3年平均値の各項目が右肩上がりならそれでいい、と思う。だからトヨタだって別に何も悪くはないのだけれど、世の中はそういう本質がわかる人ばかりではないのだ。そして、端的に言えばバカでも株は買うのである。

ちょうど良き図が掲載されているので参照しよう。「2024年3月期決算 四半期毎の業績」である。このグラフを見ると、「売上高」も「営業利益」もかなり綺麗な右肩上がり。「営業利益」に関しては2022年の第4四半期と2023年の第1四半期が落ちているが、ご存じの半導体不足の影響であり、どうしようもない外部要因だ。もっと言えば2022年3月期は新型コロナ禍の影響を受けて凸凹しているが、均してみればきっちり成長を示している、というわけである。

日本の自動車メーカーで一番面白い決算

自動車メーカーの決算の記事はトヨタ、ホンダ、日産、マツダあたりがたくさんクリックしていただいてビューが伸びる。スズキはそういう“人気”はないのだけれど、通好み。そもそも決算書を読めば読むほど、この会社の凄さが伝わってくるし、そもそもビジネスの仕掛けがいつも独立独歩で何が出てくるかわからない。日本の自動車会社の中で一番面白いのだ。

さて、「四輪台数実績 グローバル」から見ていこう。「生産実績」は前期の321万台から当該期は326.5万台でプラス1.7%。「販売実績」は300万台から316.8万台で、5.6%の伸び。生産の数字はパキスタンの影響である。2022年にパキスタンで発生した洪水に端を発し、外貨不足でデフォルト寸前の経済危機が発生。2023年はこの影響を引きずって減産となったことで、生産台数がダウン。それがブレーキとなって生産台数が微増に止まった。

一方でインド、欧州、日本では販売が増加したため、販売台数は5.6%の増加。生産と販売の差分は在庫台数が減っていると考えられる。

市場別にみると、まず日本では主力車種の「スペーシア」(11月)および「スイフト」(12月)のフルモデルチェンジで、第4四半期以降の販売が加速した。当然その勢いは今期へと続くだろう。

一方インドでは2023年1月に「ジムニー」5ドアとスイフトベースのSUV「フロンクス」を発表し、それぞれ6月、4月に販売を開始した。これらのSUVモデルの投入が好調で、既存の「ビターラブレッツア(エスクードのバリエーションモデル)」と合わせインド国内SUVセグメントでのシェアを20.8%に押し上げた。従来の「アルト」と「スイフト」中心の乗用車を主力とする商品群をSUVに広げ、結果的に単価が上がって構成が良くなっている構図だ。

「販売実績」の伸びの中身はと見ると、もちろん主力はインドではあるのだけれど、日本も欧州も着実に伸びており、決してインド一本足になっていない。欧州では「エスクロス」「ビターラ」が大きく伸びた。これまで述べてきた通り、各エリア毎に戦略的なモデル投入を続けているからである。盤石ではないか。

次は決算の一番の見どころである「2024年3月決算期 営業利益増減要因(通期)」だ。これは二輪、マリンなどの部門を含む全社の数字。四輪部門のみの図も別に用意されているが、売り上げ、利益に占める四輪の比率がきわめて高い(売上高5兆3743億円のうち四輪4兆8838億円、二輪3669億円、マリン1123億円。営業利益4656億円のうち四輪3982億円、二輪390億円、マリン252億円)ので、この図を用いて解説する。

左端のグレーの柱が前期の営業利益。右端のグレーの柱が当該期の営業利益となる。営業利益のうち為替などの外部要因を除いた、スズキが自力で生み出した営業利益の伸びが167億円。

「為替影響」はプラス828億円、スズキのことだからインドルピーの影響が圧倒的かと思えばそうでもなくて、うちインドルピーがプラス136億円。「インドでは原材料がほぼ現地調達で、決済にも主にインドルピーが使われている」とのことで、これが一因なのだろう。全体の原材料変動はプラス155億円。

そして「台数増減」によるプラスが446億円。「売上構成変化等」のプラスが534億円。この様に台数と構成を分けてくれる資料はわかりやすい。構成が良くなるということは、要するに高いクルマが売れるということ。インドの経済成長の影響もあって、売れるクルマが徐々に上級モデルへ移行しつつある。

上位モデルを開発し、工場に投資、原価低減も研究開発も

20年前には世界で最も安い100万円以下のAセグメントモデル「Aスター」をインド攻略モデルとして必死に開発していたスズキだが、今やデザインも性能も先進国で通用しそうなBセグSUVの「フロンクス」がインドで開発され、世界各国へと展開されようとしている。インドマーケットのモータリゼーションの発展と歩みを同じく製品を成長させているのがよくわかる。そうした努力の結果として、「台数」での446億円を上回る534億円を「構成」で勝ち取った形である。

ちなみに当該期のインドでの生産台数は、実績で198.4万台だったが、マネサール工場への10万台分の新ラインの追加に続き、2025年にはカルコダ新工場、2028年度にはグジャラート新工場と続々と工場を稼働。2030年までに約400万台の生産能力を確保する計画だ。

「原価低減」の379億円も上々である。この話は何度も書いてきたが、決算とは、基本前年度に対する変化を見るものなので、あくまでも前年比でしかない。なのでこれまで積み重ねてきた原価改善はカウントされないし、そもそも原価低減に項目として何が入るかは、各社で考え方が異なる可能性もあって、決してイコールコンディションでの比較とは言えない。もっと言えばホンダと三菱自の資料には原価改善の項目自体がない。

しかし、あくまでも一つの目安として、当該期における車両1台(販売)あたり原価低減金額(項目名は会社によって異なる)を昇順に並べてみると以下の様になる。

日産 2179円 ※販売台数 344万2,000台 生産費用 75億円

スバル 1万1680円 ※販売台数 97万6000台 原価低減 114億円

スズキ 1万1963円 ※販売台数 316万8,000台 原価低減 379億円

マツダ 1万9984円 ※販売台数 124万1,000台 コスト改善 248億円

トヨタ 4万771円 ※販売台数 944万3,000台 原価改善 3850億円

トヨタは強烈すぎて基準にならない。比較するとマツダは優秀で、スズキとスバルもまずまず、日産は……言うまい。

「固定費等の増」は主に「労務費」と「営業政策費」。昨今の国の方針で人件費の増額は急務だ。営業政策費は宣伝販促費。どちらも今後のために重要である。

「研究開発費」の積み増し268億円は好印象。こういう連続して利益が出ている時に、将来投資ができるかできないかは大きい。「減価償却費」が増えているのは、設備投資がしっかりできていることを意味するので、これも好印象である。

その上今期も全項目過去最高更新?!

さて、今期(25年3月期)の見通しはどうなっているだろうか。これが全項目過去最高を更新する見通しなのだと言う。

先に細かい話をしておくと、スズキは当期から決算方式を日本基準からIFRSに変える。なので、「通期業績予想 総括」には今期予想がIFRSと日本基準の両方式で書かれている。当該期からの伸びの話であれば、当該期と同じ日本基準で書いた方がわかりやすい。なので、以下は日本基準で。

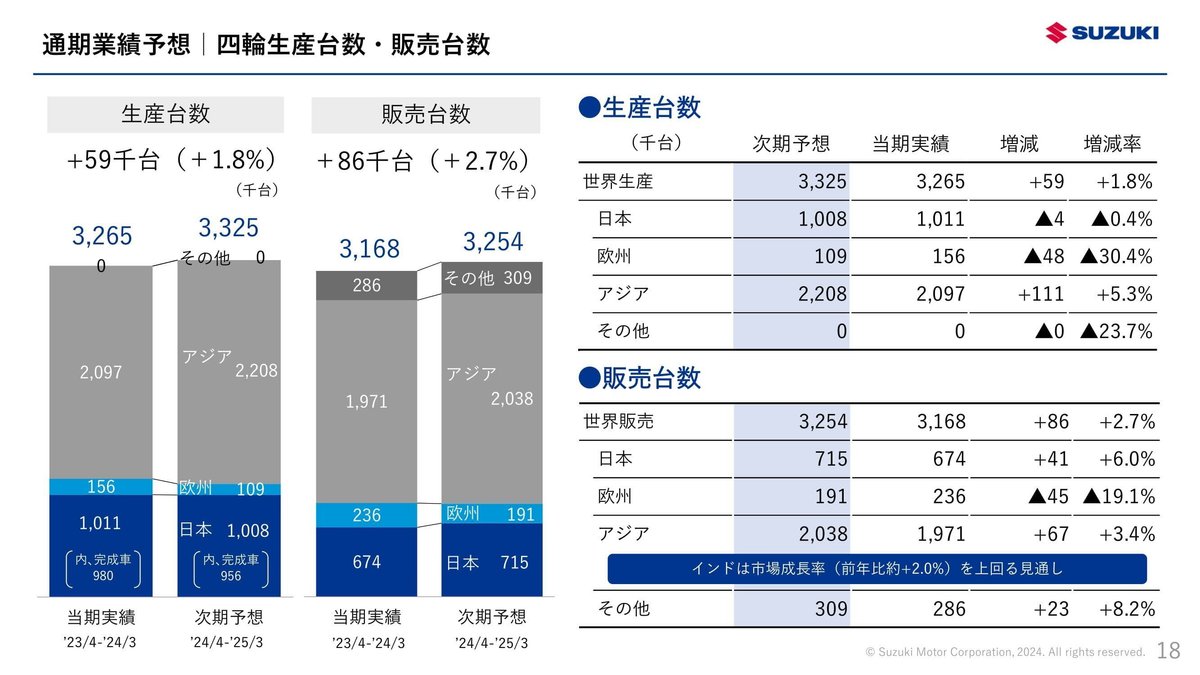

まずは「通期業績予想 四輪生産台数・販売台数」をみると、販売台数は「世界販売」で316.8万台から325.4万台へと8.6万台の増加を見込む。102.7%の成長。

「通期業績予想 総括」で全体の数字をみると「売上高」は5兆3743億円から5兆6000億円へ104.2%の成長。「営業利益」は4656億円から4700億円へ1.0%。営業利益率だけは0.3ポイント下がって8.7%から8.4%に。これは要するに全項目上がっているのだが、売り上げの伸びの方が利益の伸びより大きいので利益率が下がっているということだ。

一応「通期業績予想 営業利益増減要因・対24/3期実績」を見ると、世界的なインフレの影響で「原材料価格変動」はマイナス350億円。「台数増減」分は台数の変化通りほぼ横ばいの微増。「売上構成変化等」は先に述べた主力マーケットでの新型車投入によって802億円の増加。「原価低減」も実力を発揮して400億円。以下のマイナスはどれも使うべきところに使った結果である。

と言うことでスズキの決算はニッポン晴れである。トヨタのペースについていく可能性が最も高いメーカーはどこか? と問われたら筆者はスズキを挙げる。唯一気になるのは、とても理にかなったAGS(オートギヤシフト、マニュアルトランスミッションのシフト、クラッチを自動で操作する高効率、低価格のシステム)と組み合わせたストロングハイブリッドを持ちながら、あまり活用できていないところだ。

昨今のBEVのペースダウンと裏表で期待値が上がっているハイブリッドへの注目はここ数年各地で起こるはずである。確かにスズキのメインマーケットであるインドではHEVよりもCNG(圧縮天然ガス)がコストの面で人気ではあるが、せっかく作ったローコストなHEVをもう少し先進国で活用すべきではないいか。特に欧州マーケットではかなりのポテンシャルを発揮すると思われる。

この記事が気に入ったらサポートをしてみませんか?