日産、復活への戦いはこれからだ

日産自動車(以下日産)の決算は、一言で言えば好調だった。ただし、それは前年と比べた見え方の話である。「前年より良くなった」ことが、すなわち「日産の本来の実力が出ている」とは限らない。

(写真は24年3月期で2期連続国内電気自動車販売台数首位となった「サクラ」 写真・資料:日産自動車、以下同)

もって回った言い方になったが、そういう話を最初にしないと、日産の決算の評価はできないのだ。まずは当該期(2023年度、24年3月期)の数字を見てみよう。

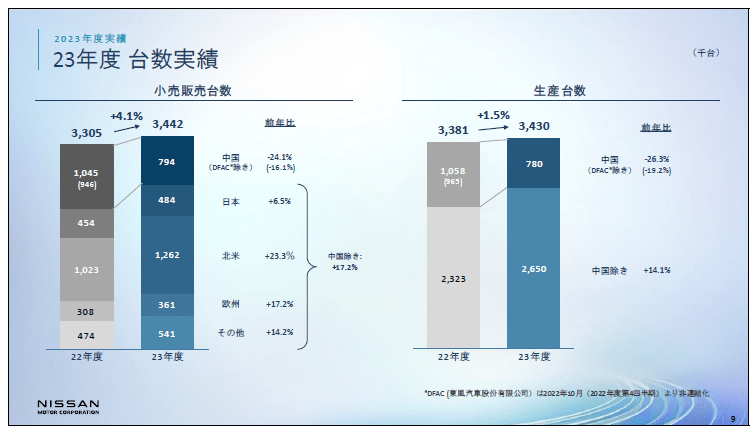

小売販売台数 344万2,000台(前年比 104.1%)

売上高 12兆6,857億円(前年比 119.7%)

営業利益 5,687億円(前年比 150.8%)

営業利益率 4.5%(前年比 プラス0.9ポイント)

当期利益 4,266億円(前年比 192.2%)

全ての指標が前年比でしっかりと成長していて、ハナマルの出来に見える。しかしもう少し長いスパンでデータを見ると、景色が少し変わってくる。

劇的な質の改善、物足りない量の回復

直近5年の「連結売上高」、「連結営業利益」、「グローバル販売台数」の3つの指標を見てみる。前の2つは、2020年度(2020年4月から2021年3月)に激しく落ち込み、そこから回復している。

出所:https://www.nissan-global.com/JP/IR/FINANCE/ 以下同

「連結売上高」については当該期に、過去5年で最高を記録して、売り上げが回復していることがわかるだろう。「連結営業利益」も同じタイミングでV字を描いて、過去最高を記録している。「何だ良いじゃないか」と思って「グローバル販売台数」を見ると、当該期は対前年でこそ増やしているものの、新型コロナ禍の中にあった前々年にすら届いておらず、反転というにはまだまだ心許ない。

つまり日産の現状は、「劇的な質的改善を果たした」のだが、「量的改善はまだこれから」であることが数字としてはっきり表れているのだ。

もちろん今回の発表と逆に「連結売上高」や「連結営業利益」が回復せず、「グローバル販売台数」だけが回復していたとしたら、それは乱売で体力を失っていく最悪の形なので、質と量のどちらかを取るなら有無を言わさず質が先であり、その意味では日産の打ち手が間違っているわけではない。むしろ良くやっているのは誰が見ても同じだろう。ただし、やはり台数に関しては、今の水準で良しとはできない。日産の真の復活と言うにはまだ積み残しがあるのだ。

ゴーン氏の業績と巨大な負の遺産

1999年、日産は深刻な経営危機を迎えた結果、ルノーの資本を受け入れ、株式の36.8%を支配された。当時の日産は、1992年度(93年3月期)に赤字に転落して以降、ルノーが送り込んだカルロス・ゴーンCEOが日産リバイバルプランを施行する2000年までの期間に、当期利益ではたった1度しか黒字化してない。営業利益は93年度、94年度は赤字に沈み、この期間の営業利益率は96年度の3%が最高だった。有利子負債は1993年度の2兆8660億円をピークに、1998年度時点でも2兆1000億円。しかも赤字続きだから、本業では金利を払うことさえできないという、まさに地獄の最中にいたのである。

カルロス・ゴーン氏は「ミスターコストカッター」の異名が示す通り、確かにリストラクチャーの天才であった。1999年度に7工場、24プラットフォーム体制を敷いていた日産のそれを、2001年度には4工場、15プラットフォームに整理した。これによって工場の稼働率を51%から75%に引き上げ、さらに購買コストの削減にも大鉈を振るい、部品メーカーを40%、サービスサプライヤーを60%削減した。

その結果、日産のCEOに着任した1999年度にわずか1.4%に低迷していた連結営業利益率を、たった2年後の2001年度には7.9%に回復させてみせたのである。

しかもそれだけのリストラを断行しつつ、有利子負債も大幅に圧縮してのけた。1999年度に1兆3490億円あった負債は2001年度に4350億円まで削減。当時、為替の追い風があったことを加味するとしても、確かに天才と言える手腕である。

新興国市場での失敗で深手を負う

これだけの能力がありながら、攻めに転じると全くと言っていいほどきらめきがない。それはこの輝かしい2001年度の決算にも色濃く表れていた。2001年度の営業利益率変動要因のプラス要因は「購買コストカット」と「為替」であり、肝心の「販売台数」と「車種構成変化」はマイナス。これは市場から暗に「クルマに魅力がない」と言われているようなものだ。財務には確かに天才を発揮したゴーン氏は、商品力を向上させる対策は全く打てていなかった、ということになる。

もちろん、商品力の向上には時間が必要だ。しかしこの後、しばらくしてゴーン氏は、攻めの戦略で決定的な失敗をする。

2014年、日産は伸長著しい新興国マーケットの攻略を期して、インドネシアの工場を拡充。伝統ある「ダットサン」を日産のディフュージョンブランドに位置付けて、廉価な新興国モデルの拡販を目指す。だが、その原資を捻出するために採った手は、従来の日産の生命線であった日米欧マーケットへの新型車投入の凍結だった。

既存マーケットを犠牲にしてまで挑んだ新興国マーケット戦略は失敗に終わり、2019年にはこのインドネシアで拡張した第2工場のみならず、1990年代から操業してきた第1工場も合わせて撤退。ASEANの生産をタイに集約することになる。

この間、新型車投入を凍結した日米欧のマーケットでは、デビューから年数を経た古いモデルで戦わなければならない。ライバル各社がどんどんニューモデルを投入する中で、高齢モデルで戦おうとすれば、値引きして販売する以外に選択肢はない。この間、先進運転支援技術である「プロパイロット」の投入などでテコ入れを図るが、クルマそのものが古いことは如何ともしがたく、販売奨励金の重さで利益率を落としていく。その結果が2019年度と2020年度の連続赤字決算へとつながっていくわけだ。

負の遺産に立ち向かった内田誠CEO

さて、再び苦境に陥った日産の立て直しを背負ったのが2019年の終わりになって登板した内田誠CEOである。内田CEOは事業構造改革「Nissan NEXT」を発表した。これはゴーン氏の「日産リバイバルプラン」同様、リストラクチャーによる立て直しプランである。

内田CEOは、競争力を失い、値引きでしか売れなくなった車齢の高い車種を廃止して商品ポートフォリオを20%削減した。併せて、固定費を削減して出血を止めるために、インドネシアを含む国内外の過剰生産能力の20%削減も実施。とにかく無駄な車種を諦めて整理し、生産能力を身の丈に合わせた。この「Nissan NEXT」の成功によって、冒頭に述べた通り、「連結売上高」と「連結営業利益」がV字回復した。

また削減した商品ポートフォリオの入れ替えとして12車種を前倒し投入。特に国内で販売の主力となったシリーズハイブリッド(エンジンで発電し、モーターで走行する)「e-POWER」の搭載車種を拡大し、「構成」を改善して利益率を向上させた。加えて、ここでは詳述を省くが、ルノーとの双方幸せとは言えないアライアンス関係を再整理し、相互の持ち株数を調整した上で、健全なアライアンス関係に修復した。

内田CEOは、新型コロナの大逆風をまともに受けながらこれだけの改革をやってのけた。これは特記しておきたい。

車種構成は改善され、無駄なコストもカットした。次は、今の経営効率を保ったまま、どれだけ販売台数を伸ばせるか。ここが勝負である。

北米・欧州で大成功、中国が足を引っ張るが

という現在に至る日産の越し方を頭にいれたところで、ようやく当該期の決算の中身を解説していく。

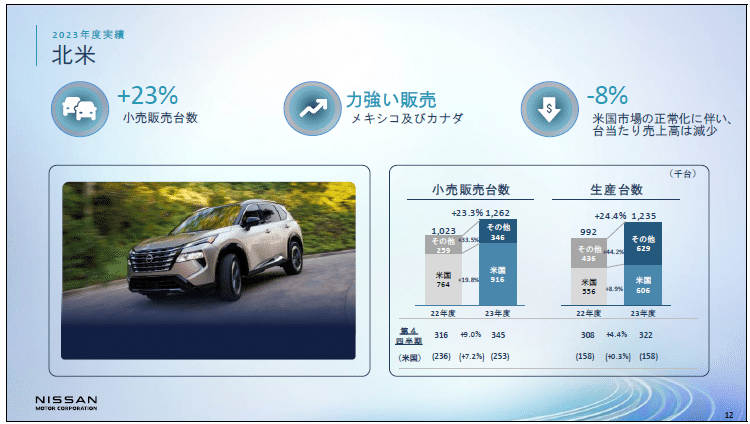

まずは、「小売販売台数」である。前期の330万5000台に対して、当該期は344万2000台。前年比は 104.1%。中国を除くと117.2%と極めて好調だ。伸び率の高い地域から見ると、北米が123.3%、欧州が117.2%、日本が106.5%となっており、大躍進というところだ。いかに金のなる木を放置していたかがよく分かる結果である。

中国は83.9%と大ブレーキになっているが、現在の中国のカントリーリスクの中で、販売台数を落とすのはむしろ、今後中台危機が現実化した場合になど備えるダメージコントロール、と受け取ることもできる。

地域別に要因を見ると、北米ではSUVの「ローグ」やセダンの「セントラ」が販売を牽引した。どちらも、純ICEモデルであり、今後日産がアナウンスしている通り、北米に「e-POWER」の投入が始まれば、昨今人気の高まりを見せるHEV(ハイブリッド車)やPHEV(プラグインハイブリッド車)の勢いに乗じることができるかもしれない。

ひとつ不安があるとすれば、現在日産のe-POWERに使われるエンジンが3気筒であることだ。北米の中核であるアメリカ(米国)ではシリンダーの数をクルマの価値とみなす人も多いので、果たして3気筒が認められるか否かだ。日産にとって北米はグローバルシェア(販売台数)の36.7%を占める生命線。兎にも角にもここでうまくやらないとどうにもならない。

欧州マーケットを牽引したのは、SUVの「キャシュカイ」と「X-Trail」であり、こちらは北米より一足早く「e-POWER」を投入済み。すでに欧州での日産の電動化比率は47%を達成しており、台あたり売上高は4%向上している。引き続き、第3世代e-POWERとBEV(バッテリーEV、電気自動車)の追加投入を予定しており、「BEVが伸びれば良し、意外に伸びなければe-POWERでバックアップする」という堅牢なプランになっている。日産の場合、欧州はグローバルシェアの中で10.5%とさほど大きくはないが、伸び率に期待ができるマーケットである。

日本で好調に売れたのはBEVの「サクラ」とICE(内燃機関)搭載の「デイズ」という2台の軽自動車だ。日産の「NISSAN Next」に続く経営計画「The Arc」では、国内乗用車のHEV、PHEV、BEVで構成される電動化率を、23年度の52%から70%まで引き上げることを計画しており、加えて、2026年までには、北米や欧州でも重要なキーとなる「第3世代e-POWER」のコストをICEと同等に引き下げる計画を推進している。

純ICEより売価の高い「e-POWER」の原価を下げて、利益を確保しつつ、バッテリー価格の低減がなかなか進まないBEV販売の原資にしていくという考え方は、現在の日本の他メーカーと軌を一にするものであり、手堅い計画と言えるだろう。

さて、「財務実績(持分法適用ベース)」を見ていこう。例によって左端の柱が、前期の営業利益、右端の柱が当該期の営業利益で構成される階段グラフである。

左から「為替」の影響は129億円のプラス。現地生産化が進んだ日産は元々円安による為替差益が小さい傾向がある。加えて、当該期はアルゼンチンペソとトルコリラで776億円の減益もあり、ドル高の増益を打ち消した。

輸入に頼る「原材料」では本来円安による差損が出ているはずだが、それを打ち消したのは鋼材とアルミなど素材の下落。これによりプラス602億円となった。

クルマの評価が上がってきた

今回のポイントとなる「販売パフォーマンス」はプラス3247億円。内訳を見ると「台数/構成」は合わせて2309億円。ざっくりした見方だが、台数の伸びが前年比で104.1%に対して、営業利益のそれは150.8%なので、構成の好転、つまり「利益率の高いクルマが売れた」ことの貢献が大きいと考えられる。ゴーンCEOの時代にはクルマの出来がマーケットに評価されなかったのと対照的に、当該期の日産はクルマが高く評価された結果、構成が上がっていると見ることができる。

ただし当該期は、これまでしつこく書いてきた通り、新型コロナ禍が引き起こした半導体や部品、部品輸送船などの逼迫の影響でずっと需給が引き締まっていた市場に、コロナ明けで一気に生産が回復した影響を受けている。「値引きをしないで大量に売れた」ことによる利得も大きいので、これを全部改革の賜物とすることはできない。その比率を求める方法は現時点ではないが、今期(25年3月期)の決算の着地で概ねの結果は出るだろう。

「販売費用/価格改定」ではプラス678億円。前期から持ち越した受注残については、値引きの抑制が大きいことを考えると、価格改定でもう少し稼いでも良かったのではないかとも思える。第4四半期の「販売費用/価格改定」がマイナス24億円になっており、部品などの不足が一段落して需給が緩んだ途端、一部でインセンティブ(値引き販売)が始まっている。日産によれば、北米での主要セグメントでの販売競争激化、主力モデルの商品改良のタイミングなどの影響、とのことだ。一生懸命ポートフォリオを刷新して売価を上げようとしている最中に、ディスカウントが発生しているのは、良くない兆候ではある。

生産コスト低減は物足りない

2054億円ものマイナスになったのが「モノづくりコスト」の上昇(営業利益に対してはコストの上昇は「マイナス」になる)で、特に大きいのは「インフレ影響」。いわゆる諸物価高騰の影響ということで、これは日産1社でどうこうできる問題ではない。同じように外部要因が大きい「規制対応/商品性向上」と「物流費」もなかなか抗えない。

「生産費用」はいわゆる狭義のコストダウン、原価の改善、生産コストの低減だが、ここのプラス75億円、つまり75億円のコストダウンというのは弱い。今や規模が大幅に違うトヨタと比較するのはかわいそうだが、敵は3850億円の削減である。せめてその1/10くらいまでは何とかすべきではないか(原価改善については、トヨタのところで詳しく述べたので参照していただきたい)。

トヨタを持ち上げて日産をくさすようで、こんなことは書きたいわけでもないが、リンク先で示したように、メーカー自身がサプライヤーに出向いて、一緒に原価改善を考えない限り、両方にメリットが生まれる、つまり継続性があるコストダウンはできない。逆に言えば、メーカーによるサプライヤーに対する「コスト低減のコンサル活動」こそが、企業のモノづくり力の源泉だと言える。

今まさに日産が渦中にいる「下請け法に関する勧告」にまつわる問題は、ここに端を発しているのではないか。日産の再生計画にとって、原価改善は絶対に必要である。しかし、これまでの報道を見る限り、それを自ら汗をかくことなく、ただ闇雲に値引きの要求だけして、全ての皺寄せをサプライヤーに押し付けているように見える。もしそれが真実だとすれば、結果として当該期決算の数字からも明らかなように、改善幅も小さい上にサプライヤーの経営を圧迫する。そして企業の信頼を大きく損なう。

サプライヤー無くしてメーカーはないので、サプライヤーへの皺寄せは自らの足を食うのと同じだ。今回これだけの大問題になったことで、おそらく日産も骨身に染みて反省していることと思う。5月31日に日産は緊急記者会見を開いて、外部による事実確認の報告をするとともに、内田CEOも改善を宣言した。一刻も早く正しい原価改善に取り組み、モノづくりの力を取り戻して欲しい。

さて、今期の見通しである。まずは「台数見通し」。当該期の344万2000台に対して、今期の予測は370万台と、107.5%の伸長を計画している。成長のエンジンとなるのは北米であり、113.3%を見込んでいる。

規模の回復は北米市場へのe-POWER投入待ちか

北米を頼む見立ては順当に思えるが、伸び率に関しては何とも言えない。北米へのe-POWERの投入は25年以降となる予定で、今期はまだ主にICEモデルで戦うことになる。商品力が上がっている分の成長はあると思うが、それが113.3%に届くかと言われるとちょっと希望的に思える。

その他の市場は大きい順に欧州106.5%、日本103.3%を見込む。このあたりは順当だろう。中国の100.8%は上手く行けばそうなるかもしれないが、中国経済のファンダメンタルが極めて悪く、経済状況いかんでは、むしろ大崩れが起きても不思議はない。

日産が効率だけでなく台数の面でも躍進するとすれば、やはりe-POWERを軸としたHEVとPHEVが北米でヒットするタイミングが来るまでは難しいと思う。ほんの5年前(2018年度、19年3月期)まで日産のグローバル販売台数は551万6000台もあったことを考えると、当該期の344万2000台は縮小し過ぎに感じる。この台数が定位置とならないうちに反転攻勢に出て、地道に商品を刷新し、市場が求める製品をしっかり送り出せば、中期経営計画「The Arc」で掲げた販売増100万台と営業利益率6%は不可能とは思わない。

日産は、いまだ復活への長い道のりにある。商品ポートフォリオにも原価改善にも、まだまだ変革の余地を大きく残していると言える。変える余地があることはすなわち伸び代である。自らの失敗をどれだけ真摯に反省し、変わることができるかが日産の未来を決めると思う。

この記事が気に入ったらサポートをしてみませんか?