Chapter05_手形 - 日商簿記3級編

5.1. 手形の概要。

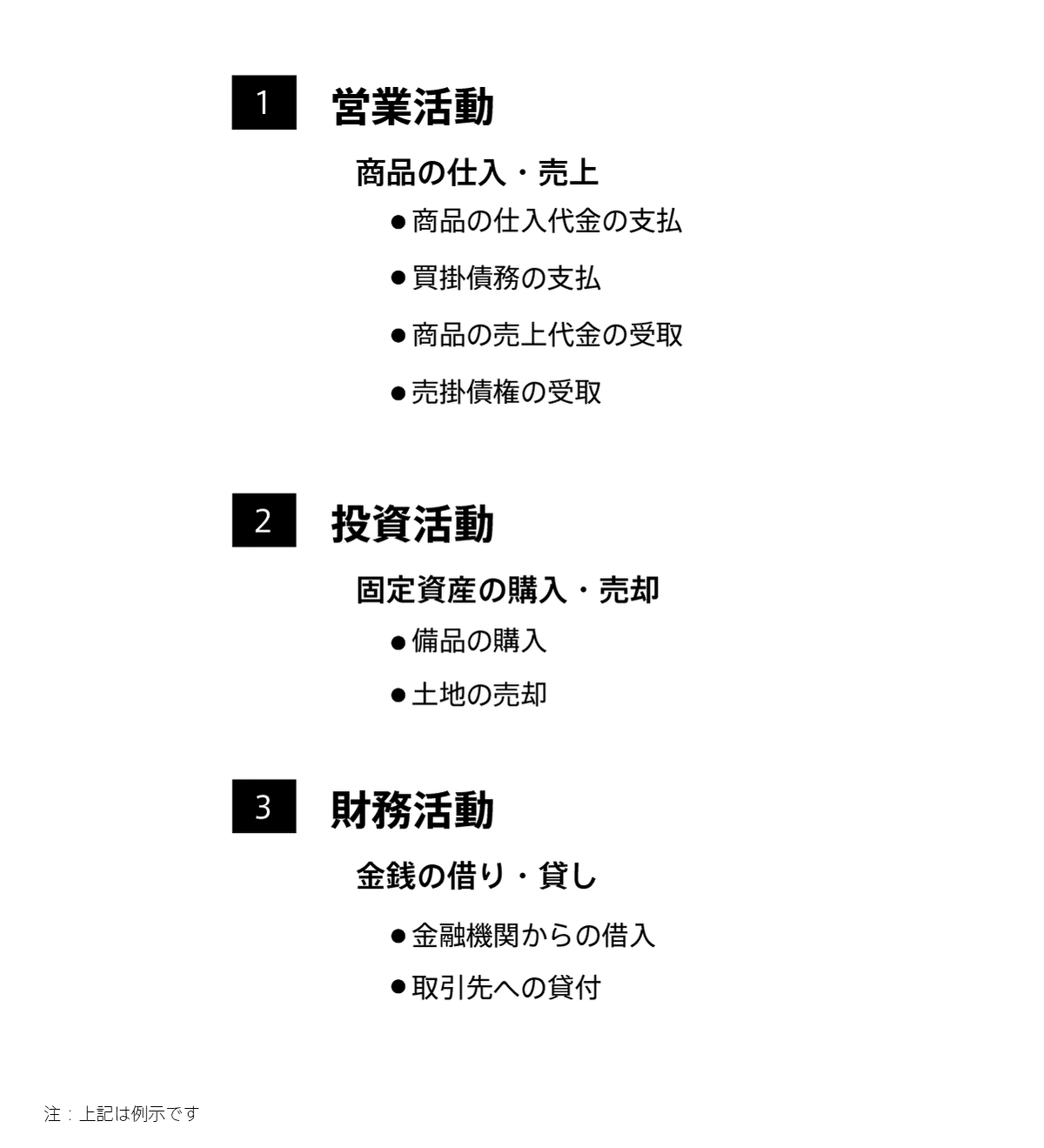

手形は営業活動から財務活動まで幅広く用いられます。

日商簿記3級の範囲ではありませんが、投資活動にかかわるものは「有形固定資産(Chapter10)」、財務活動にかかわるものは「借入れ·貸付 (Chapter7)」にて紹介します。

ここでは、営業活動で用いる手形を確認します。

手形とは、支払期日に、ある金額の支払いを約束する信用証券(紙)のことです。手形には、「約束手形」と「為替手形」の2種類あります。

簿記3級では約束手形のみが試験範囲です。なお、実務でも為替手形はほとんど使われません。よってこれ以降、約束手形のみ解説します。

約束手形は、小切手によく似ています。約束手形は、小切手と同じく、その支払いに当座預金口座を使用します。

小切手に支払期日はありません。

一方、約束手形には支払期日があります。これが約束手形のポイントです。支払期日があることで、時間軸が長くなり、論点がより複雑になります。

5.2. 約束手形の仕組み。

手形の作成者(振出人)が、特定の者(受取人)に対し、支払期日において、記載の金額を支払うことを約束した信用証券を渡すことがあり、

この証券(紙きれ)を約束手形といいます。

この手形を振り出した人を「振出人」、

手形の宛先に記載された人を「受取人(名宛人)」とよびます。

支払い期日があること及び手形の持つ特徴から、

約束手形の取引のパターンは以下の5つに分類できます。

日商簿記3級では、パターン1と2が出題範囲です。

なお、日商簿記3級の受験者の方の多くがそのまま日商簿記2級を受験すること、および、約束手形の他のパターンを確認することで「期日決済」もよく理解できるため、本記事では、以下の5つのパターンすべて確認します。

5.2.1. パターン1_期日決済

まずは、パターンのの期日決済から確認します。

取引銀行に当座預金口座を開設し、お金を預け入れ、小切手帳を受け取ります。ここは、小切手と同じです。小切手と約束手形を使う専用のロ座が、当座預金口座です。

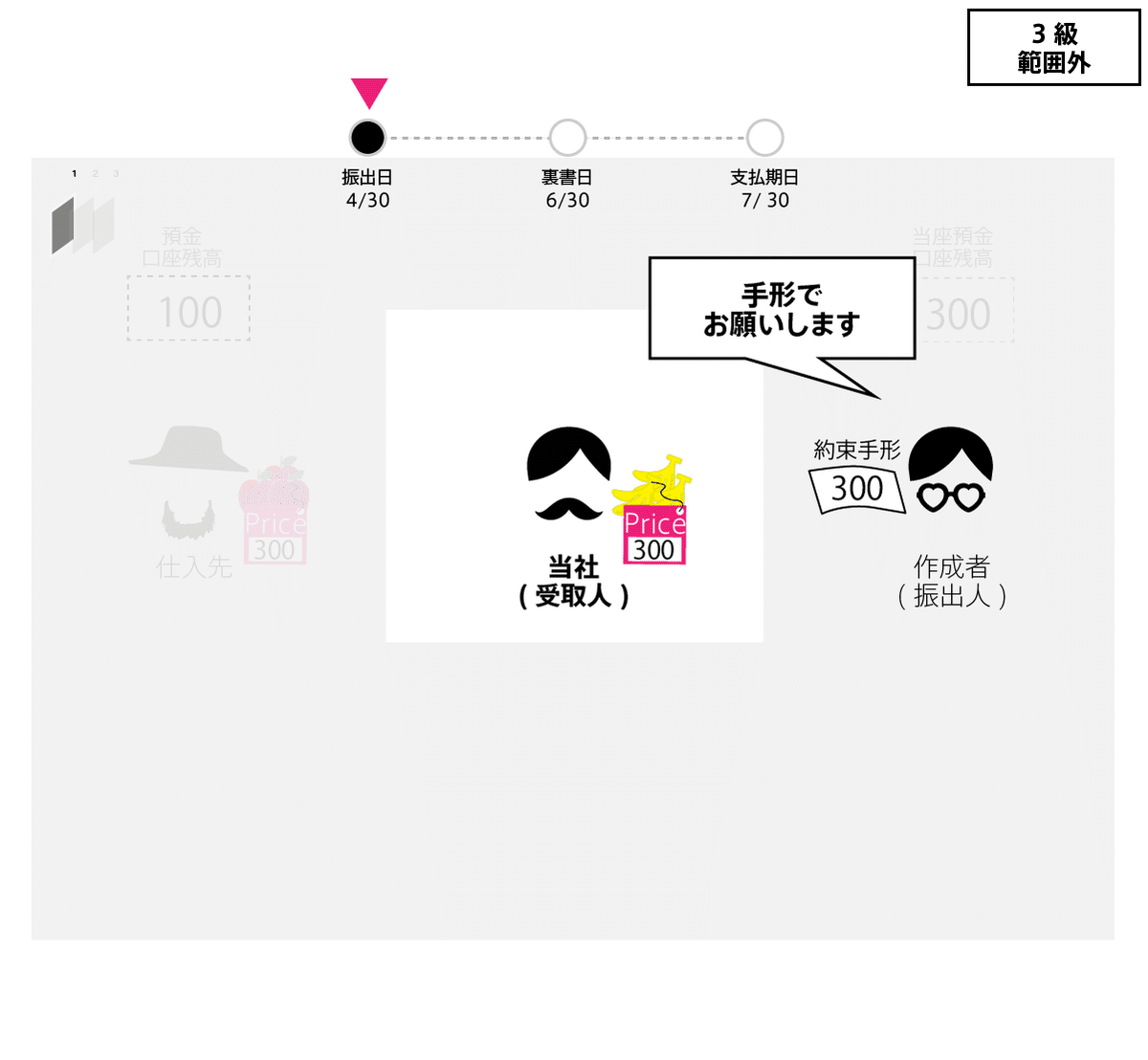

手形に金額などの必要事項を記入し、商品などと引き換えに取引先に渡します。このことを振り出しというのは小切手と同じです。

約束手形を振り出せば、約束手形には支払期日があるため、後日、手形の代金を支払う義務、手形債務を負います。当社からみたこの手形を「自己振出の約束手形」といいます。振出人が当社だからです。

約束手形の受取人からみれば、後日、手形の代金を受取る権利、手形債権を得ます。受取人からみたこの手形を「他人振出の約束手形」といいます。

受取人が銀行に手形を持ち込み、支払期日が来れば、振出人の当座預金残高から手形の金額分が引き落とされ、受取人の預金口座に手形代金が振り込まれます。これにより約束手形は決済され、手形債権と手形債務は清算されます。

期日決済の取引まとめ図

約束手形とリンゴを交換すれば、お互いに債権・債務が発生します。

その債権債務は、代金の支払いによって、清算されます。

5.2.2. 自己振出手形の受取り

次に、自己振出手形の受取りを確認します。

振り出した手形が巡り巡って戻ってくることがあります。このときの手形のことを「自己振出の手形」といいます。小切手でも自己が振り出した小切手がもどってきたとき「自己振出の小切手」といいましたが、これと似ています。

まず、仕入取引において、手形を振り出せば、振出人は「手形債務」を負い、その手形の受取人は「手形債権」を得ました。

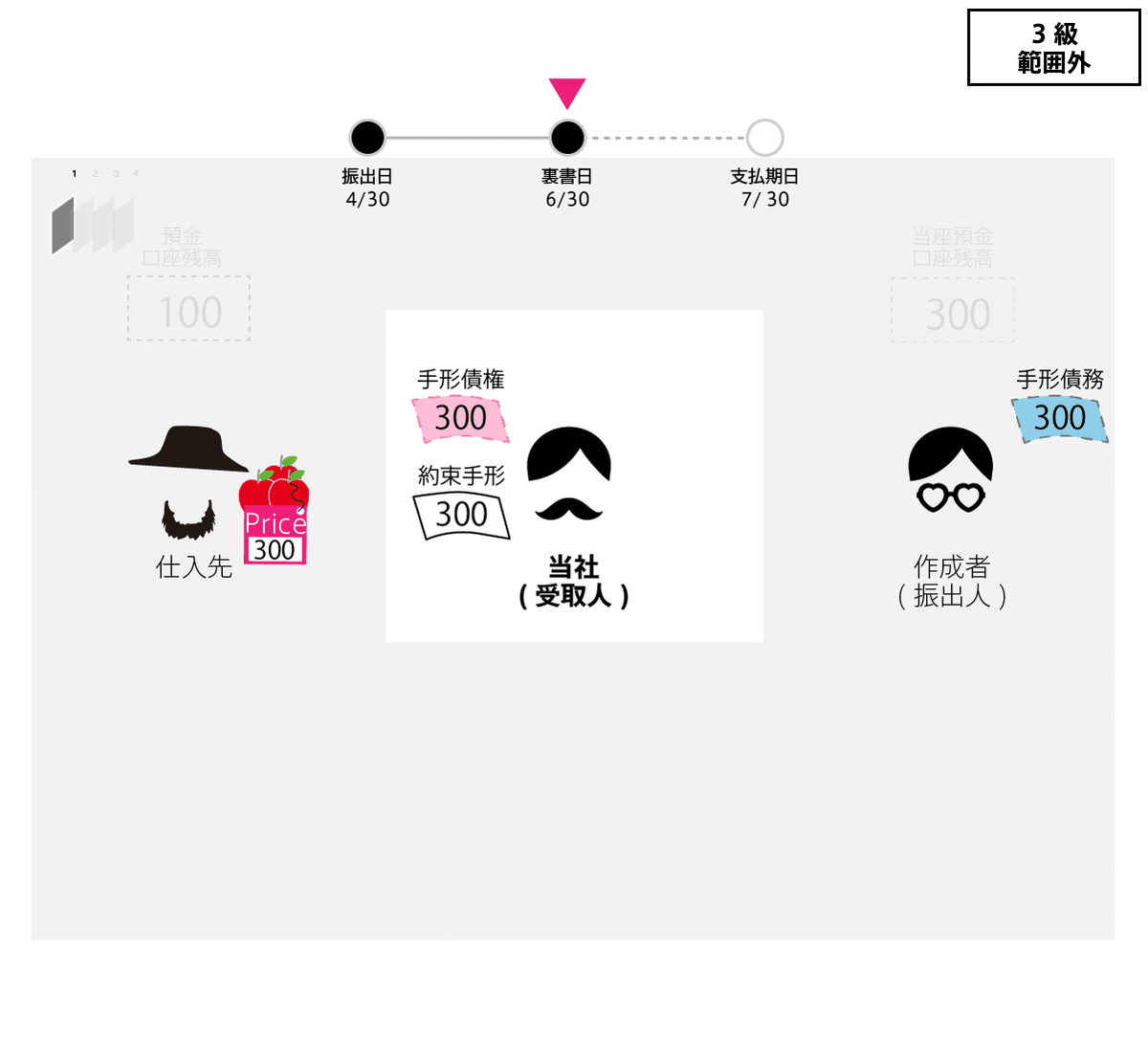

次に、仕入先は別の取引において、クチヒゲさんが振出人である約束手形を裏書きし、他の第三者に譲り渡すことがあります。(手形の裏書は詳細を後述)

当社は商品の売上代金として、「自己(当社)振出の手形」を受け取ることがあります。

自分の振り出した手形が戻ってくれば、将来、お金が引き落とされることはなくなるため、この「手形債務」は消えます。

自己振出手形の受取の取引のまとめ図

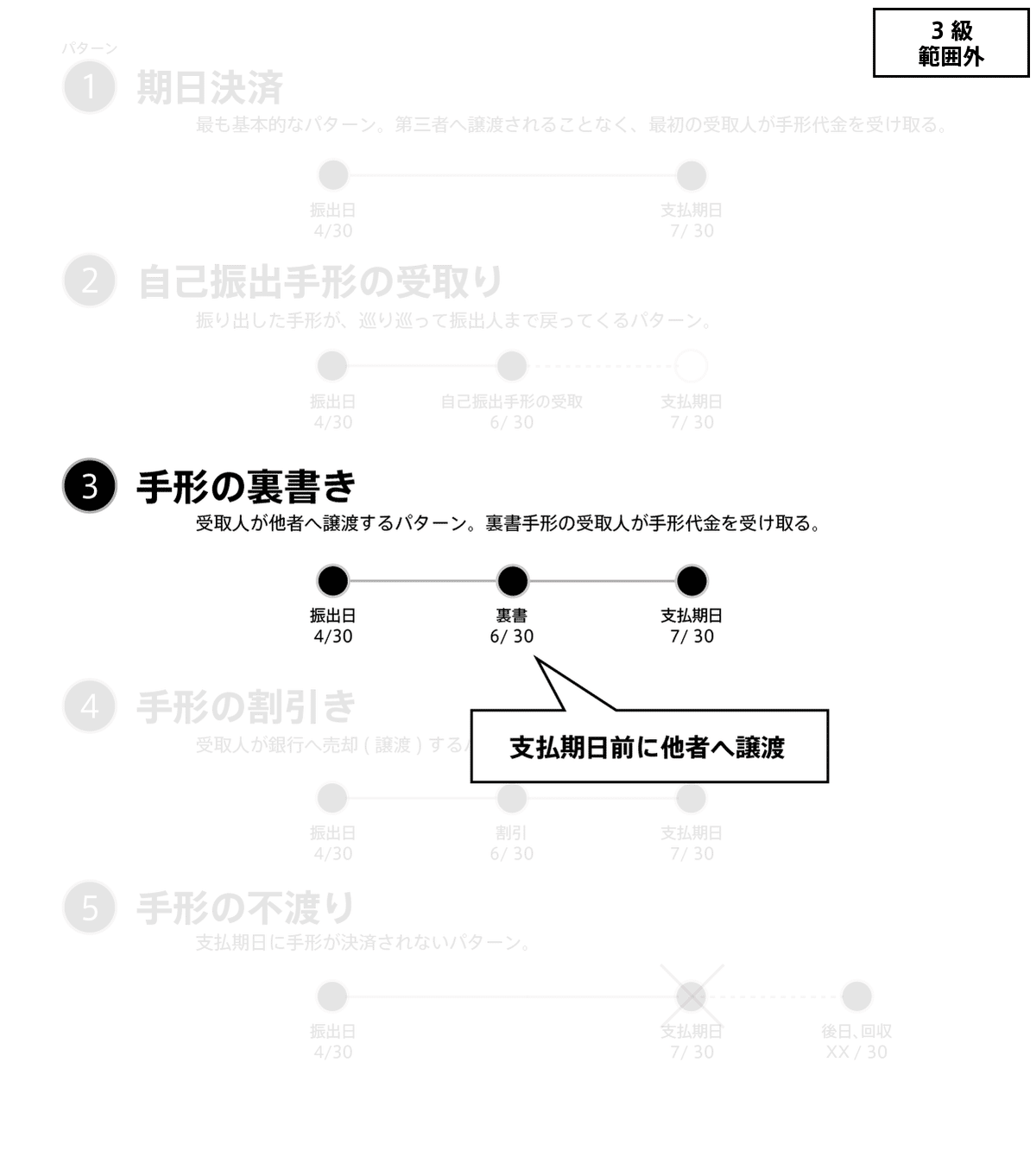

5.2.3. 裏書譲渡

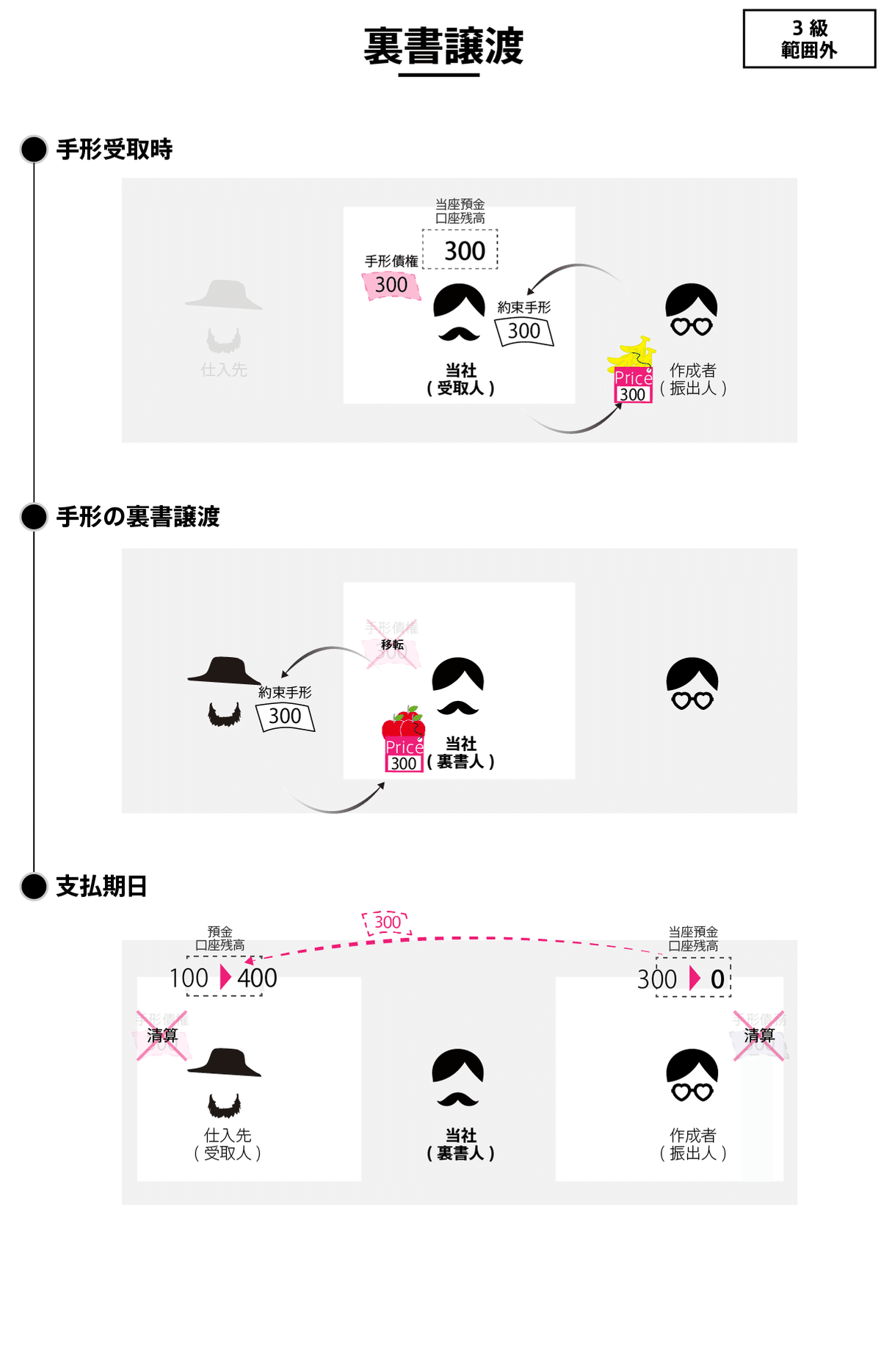

次に、手形の支払期日の前に別の人に譲り渡す「裏書譲渡」を確認します。裏書譲渡では、受取った手形を支払期日前に、他者へ譲渡します。

手形の裏書きでは、まず、売上取引において、手形を顧客から当社が受け取り、次に、それを仕入先への支払いのために当社が裏書きするという前提で解説します。

商品を売上げ、対価として手形を受け取れば、これまで見てきたように、手形の振出人には、手形債務が発生し、手形の受取人には、手形債権が発生しました。

このとき、手形の表面には、振出人を Heart 株式会社、受取人を当社として、このような記載がなされます。

次は、仕入取引を確認します。

商品仕入代金として、先程受け取った手形を仕入先に「裏書譲渡」します。

手形を裏書きした人、この人を「裏書人」といいます。

商品と手形を交換すれば、裏書人の「手形債権」は消え、受取人に「手形債権」が移ります。

この時、手形の裏面には、以下のような記載がなされます。このように、手形の裏面に受取人を記載し譲り渡すことから、文字通り「手形の裏書(譲渡)」とよばれます。

手形の裏書譲渡度によって、手形の裏書人の手形債権は裏書手形の受取人に移転しました。この時、振出人は手形債権者に対し、手形債務を引き続き負っていることに注目してください。

その後、受取人が銀行に手形を持参し、支払期日が来れば、パターン①の期日決済と同様に、手形の決済が行われ、債権·債務は精算されます。

ここでもし、振出人が手形の支払いができない場合、裏書手形を所持している人は、裏書した人に対し、支払を請求できます。これを「遡求」といいます。

この機能のおかげで、振出人の信用力が高くなくても、信用力の高い裏書人が間に入ることで手形自体の信用力が増し、流通しやすくなります。また、このように、裏書人は、手形債務の遡及義務を負うため、裏書時に未確定の債務を負うことになります。この債務を保証債務といいます。

裏書譲渡の取引まとめ図

5.2.4. 手形割引

手形債権を支払期日前に、金融機関に買い取ってもらうことを「手形割引」といいます。手形の受取りまでは他のパターンと全く同じです。

受け取った約束手形を支払期日前に、銀行に買い取ってもらうこと、、、(次に進んでください)

これを「手形の割引」といいます。割引は譲渡の一種です。

その後、支払期日が来れば、手形の決済が行われ、債権·債務は精算されます。

ここでもし、振出人が手形の支払いを行えないとき、銀行は割引依頼人に手形代金を請求できます。この支払期日に決済できなかった手形を「不渡手形」といいます。不渡手形については、次のパターンので確認します。

手形の割引の取引まとめ図

手形を受け取れば、手形債権を得ます。

手形を譲り渡せば、手形債権が移転します。

5.2.5. 手形の不渡り

手形が支払期日に振出人の預金口座から決済できなければ、手形は不渡りになります。こちらも手形の受取りは省略し、不渡りになったところから確認します。

受取人が銀行に手形を持参し、支払期日が来れば、銀行は当座預金口座から引き落とします。しかし、振出人の当座預金残高が不足していれば、手形の決済ができません。

不渡りになったからといって、即、倒産ということではありません。

振出人に対し、支払を請求することができます。

不渡手形の代金を全額回収できることはほとんどなく、後日、一部だけ回収できることがあります。ここで、手形債権300と回収した金額5の差額295は当社の損失です。

手形の不渡りの取引まとめ図

不渡りになれば、債権全額を回収することは極めて難しいです。

すずめの涙ほどの弁済がある程度か、全額未回収になります。

5.3. 約束手形の会計処理。

5.3.1. 期日決済

振り出した手形が期日に決済された場合の会計処理を確認します。当座預金口座の開設は、小切手と同様のため省略し、約束手形を振り出したときの処理から確認します。

この記事が気に入ったらサポートをしてみませんか?