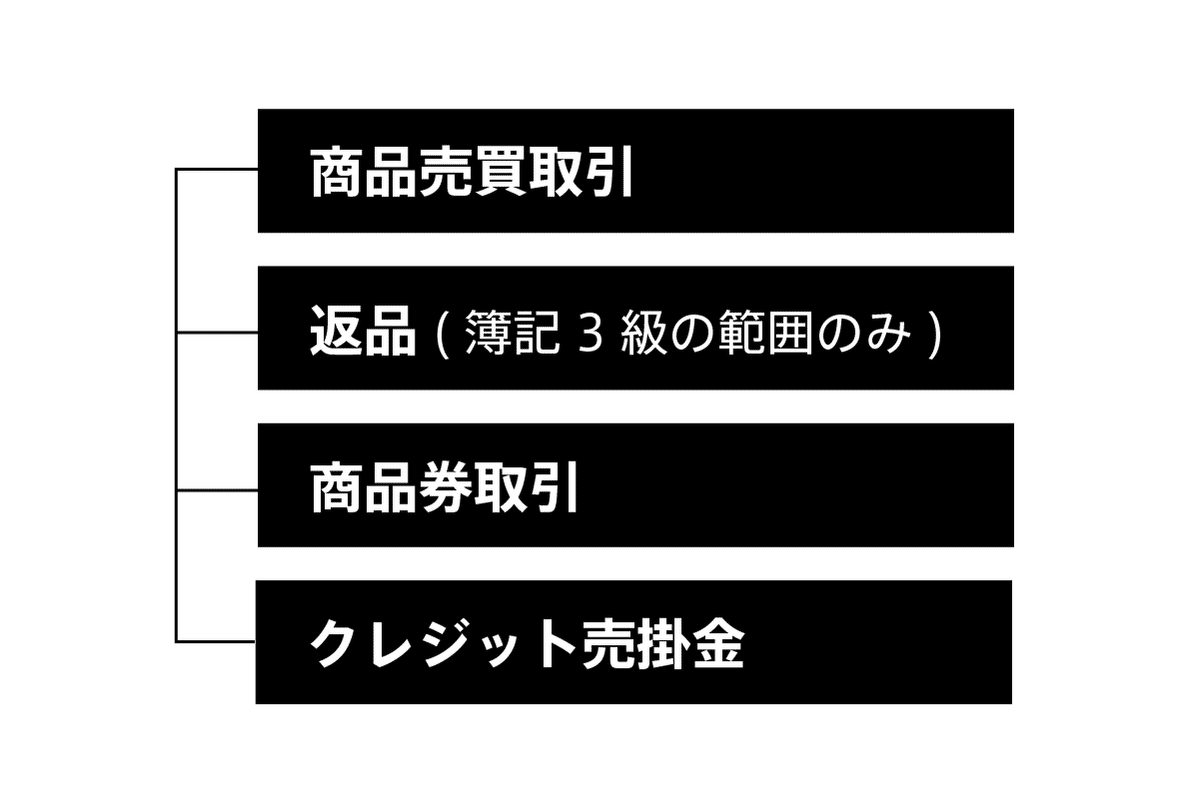

2.3. 各論点の会計処理 - 商品売買

用語の解説でも見てきたように、大きく以下の4つに商品売買の論点を分けました。

以下に商品売買の全論点を作図しました。仕訳問題を解くさいに、どの論点を問われているのかを常に意識することは、とっても大切です。ぜひ、復習などにお使いください。

商品売買の論点一覧です。これをもとに解説を進めます。

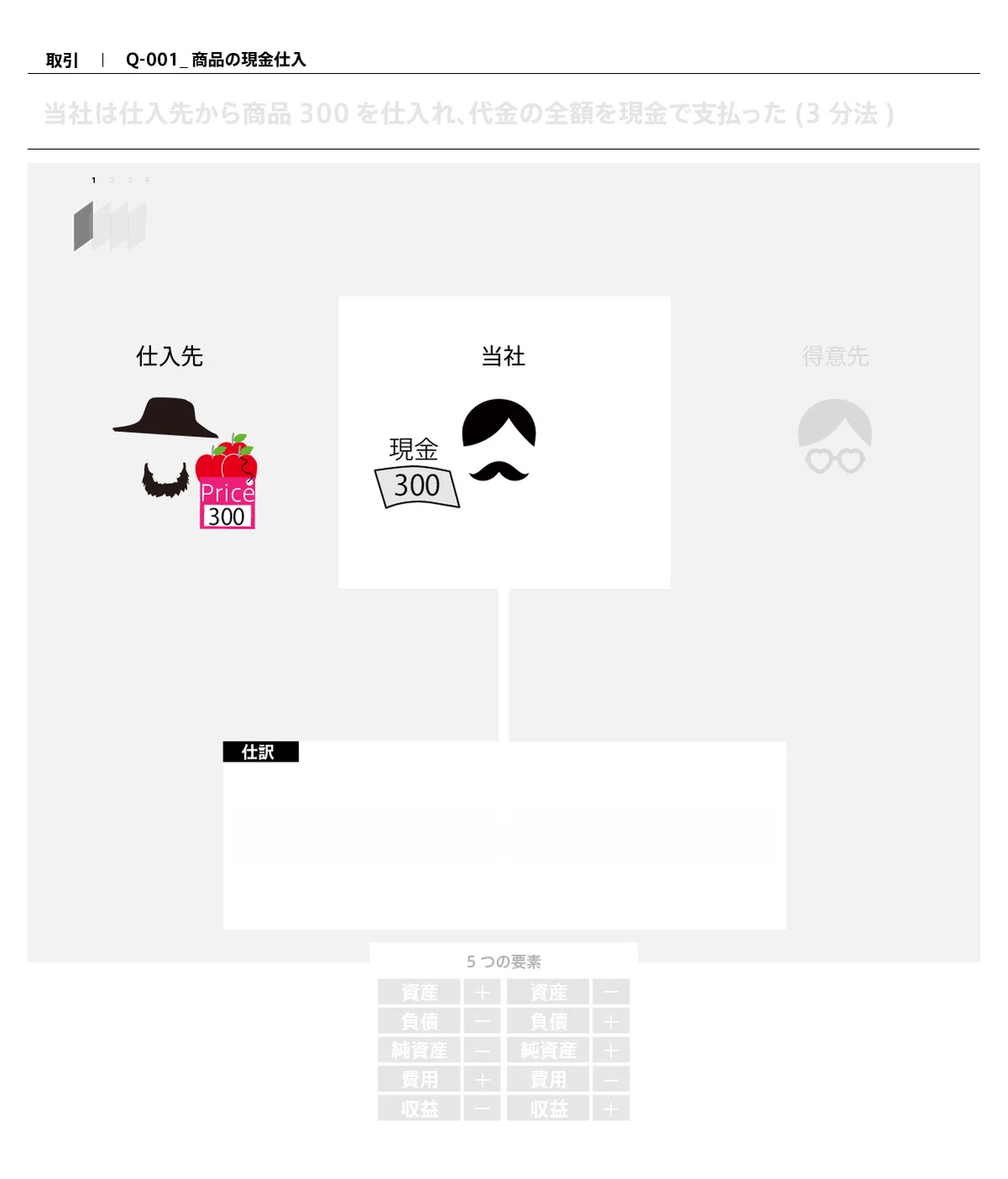

2.3.1. 現金仕入れと売上げ

現金ですぐに決済する仕入れと売上げ取引例を確認します。

現金仕入れの会計処理から確認します。

(最初だけ丁寧に解説します。慣れてくるとこの解説が冗長に感じると思うので、すぐにシンプルな解説に変えます)

取引_Q-001_商品の現金仕入

当社は仕入先から商品 300を仕入れ、代金の全額を現金で支払った (3 分法)

取引開始前は、当社が現金300をもち、仕入先がリンゴ300をもっているところから始まり、これらを等価で交換します。

まず、お金の動きに注目しましょう。

現金300 を支払うので(資産の一)、仕訳の右側、「現金」勘定を300減らします。

3分法によって商品の仕入を記録する場合、仕入時に費用に計上します。

仕訳の左側、「仕入」勘定を300増やします。

これで仕訳の完成です。

商品を受け取り、すぐに現金決済する取引は、基本中の基本です。

この商品の現金仕入れをベースに論点が派生(掛けになったり、前払いしたたり、諸掛りを支払ったり)していきます。

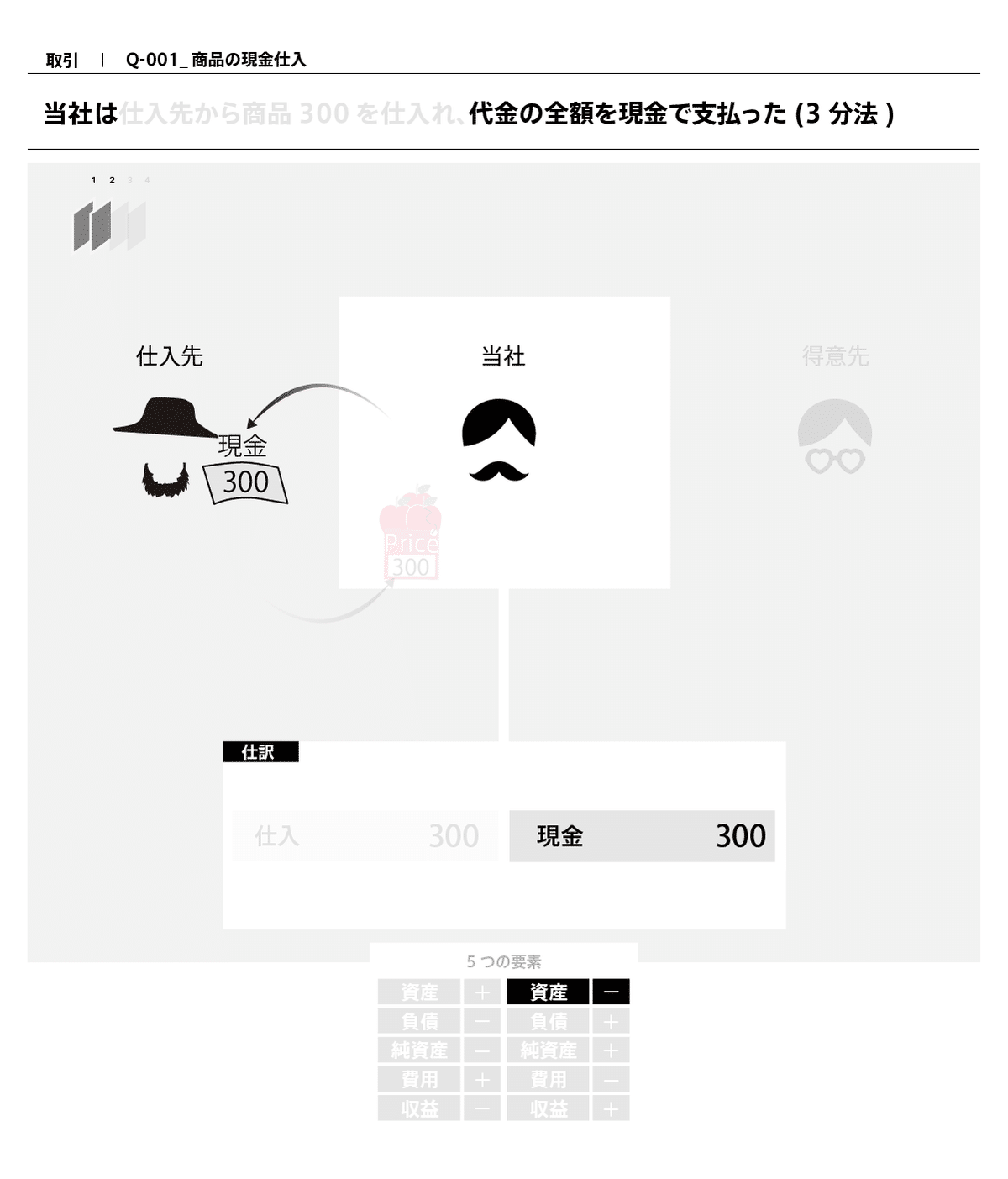

次に、現金売上の会計処理を確認します。

取引_Q-006_商品の現金売上

得意先に商品(原価300)を600で販売し、代金の全額を現金で受け取った

(3分法)

仕入れたリンゴに儲けを300乗せ、得意先に600で引き渡す取引です。

仕入れたリンゴに @100 の儲けを乗せ、@200 で3コ売上げ、現金を受けとりました。このお金は商品を売って稼いだので(収益+)、仕訳の右側、収益の「売上」勘定を増やします。

現金仕入れと現金売上げのまとめ図

3分法では、仕入時に費用勘定の「仕入」勘定を使って記録することがポイントです。こうすることで、売上時に、商品原価300をわざわざ振り替えなくて済みます(売れ残りが決算日にある場合、決算整理が必要で、それは「Chapter15_決算」でも確認します)。

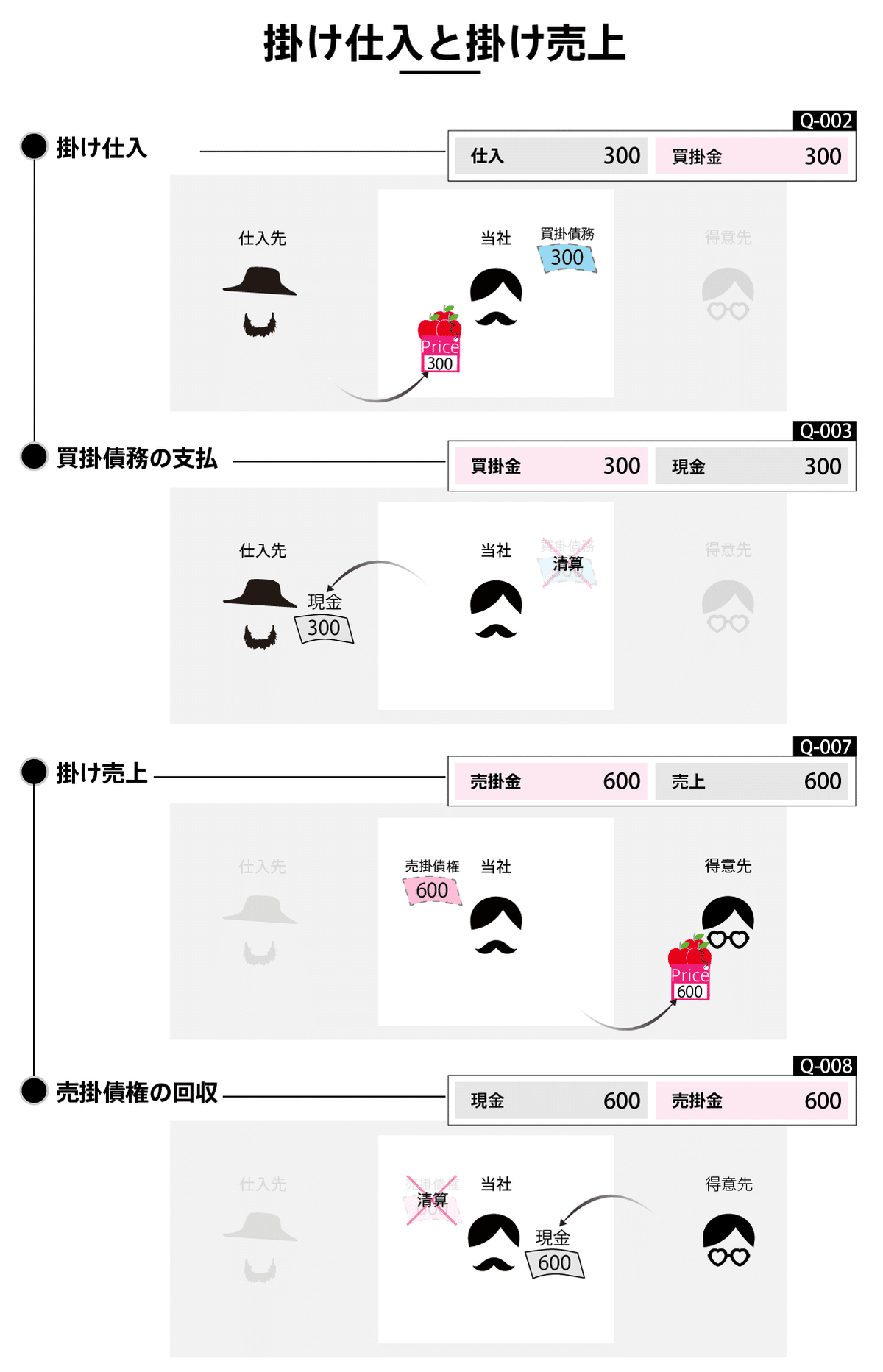

2.3.2. 掛けによる仕入れと売上げ

掛けによる仕入れと売上げ取引例を確認します。

掛け取引を行えば、モノとカネの交換のタイミングがずれるので、債権・債務が発生します。

仕入代金の全額を「掛け」にする取引を確認します。

掛けで取引した場合、後日、あらかじめ取引先と決めた期日に代金の全額をまとめて支払うことになります。

取引Q-002_商品の掛け仕入

当社は仕入先から商品300 を仕入れ、代金の全額を掛けとした(3分法)

この取引では、現金を商品受取時に支払いません(クチヒゲさんが現金を持っていないことに注目してください)。

掛けで仕入れたら、「買掛債務」を負います(負債の+)。

仕訳の右側、「買掛金」勘定を増やします。

3分法では、仕入時に費用に計上します。

仕訳の左側、「仕入」勘定を増やします。

次に、支払期日が来て、買掛債務を支払う取引を確認しましょう。

取引_Q-003_買掛債務の支払

仕入先に対する買掛金300 の全額を現金で支払った。

通常、掛け取引をしていて、300だけということは少ないのですが、取引をシンプルにするために、300しか買掛債務がないとします(参考:2.1.1.6. 締め日)。

現金が減るので(資産-)、仕訳の右側、「現金」勘定を減らします。

支払によって、買掛債務がなくなるので(負債-)、仕訳の左側、「買掛金」勘定を減らします。

次に、掛けによる売上取引を確認します。

取引_Q-007_商品の掛け売上

得意先に商品(原価300)を600で販売し、代金の全額を掛けとした(3分法)

この取引では、掛け仕入れと立場が逆になっています。

当社はリンゴを引き渡しますが、代金を受け取りません。

掛けで売上げれば、「売掛債権」が得意先に対し発生します(資産+)。

仕訳の左側、「売掛金」勘定を増やします。

商品を引き渡し、売掛債権を得たので(稼いだので収益+)、仕訳の右側、「売上」勘定を増やします。

支払期日が来て、売掛債権を回収する取引を確認しましょう。

取引_Q-008_売掛債権の回収

得意先に対する売掛金 600 の全額を現金で受け取った。

現金が増えるので(資産+)、仕訳の左側、「現金」勘定を増やします。

売掛債権は回収できたので(資産-)、仕訳の右側、「売掛金」勘定を減らします。

掛け仕入と掛け売上のまとめ図

2.2.3. 前払い仕入れと前受け売上げ

仕入代金の前払いと、売上代金の前受け取引を確認します。

商品を受け取る前に代金を支払えば、債権が発生し、商品を引き渡す前に代金を受け取れば、債務を負います。

代金の決済を先に行い、後日、商品を受け取る取引を確認します。

取引_Q-004_商品仕入 - 代金前払

仕入先に商品 300 の発注を行い、

前金としてその全額を現金で支払った。

商品を受け取る前に、代金を先に支払えば、「前払債権」を得るので(資産+)、仕訳の左側、「前払金」勘定を増やします。

取引_Q-005_商品仕入 - 前払債権と相殺

仕入先から商品300を仕入れ、

4月7日に支払い済みの代金300 と相殺した(3分法)

商品を受け取る取引を確認しましょう。

後日、商品を受け取れば、「前払債権」はなくなるので(資産-)、

仕訳の右側、「前払金」勘定を減らします。

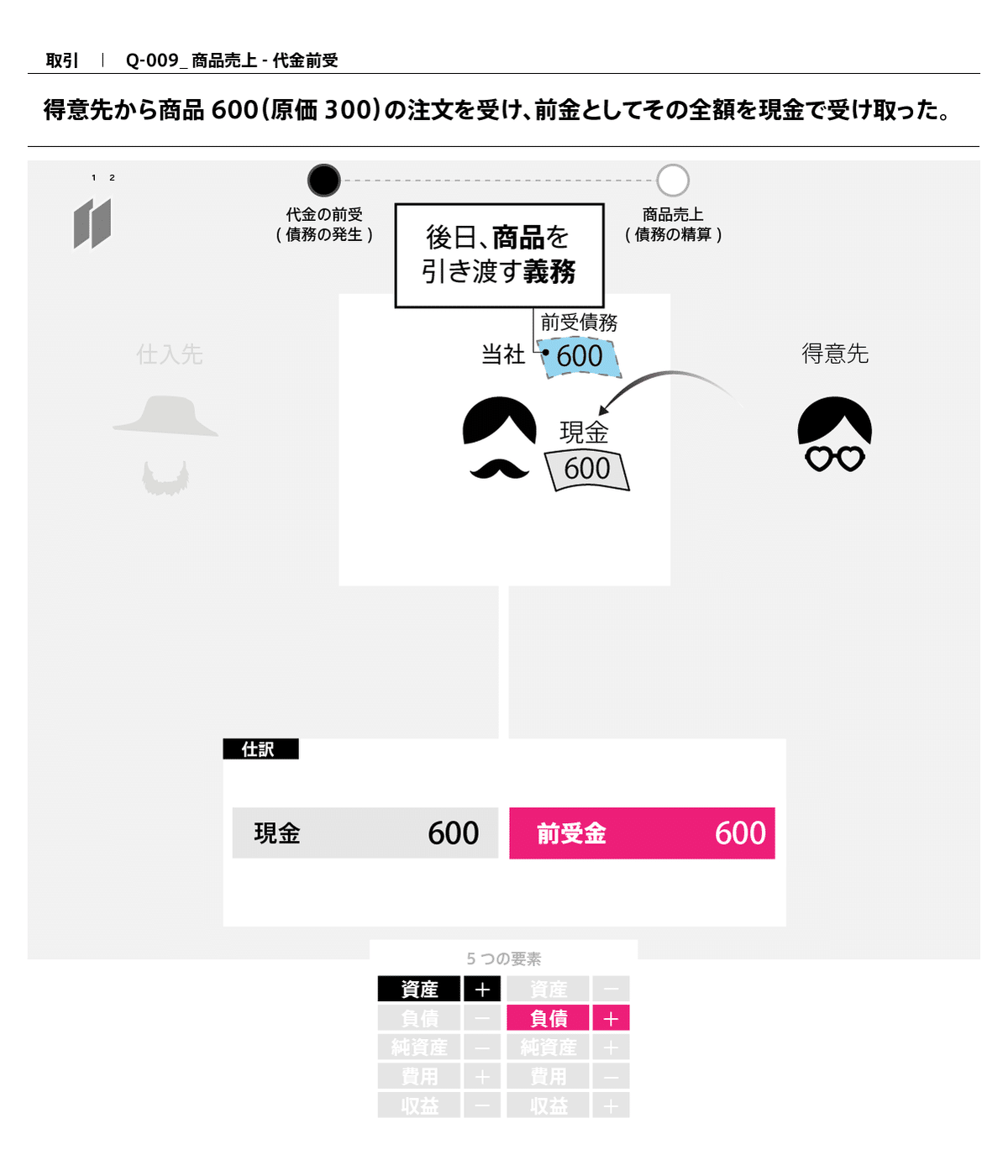

取引_Q-009_商品売上 - 代金前受

得意先から商品600(原価300)の注文を受け、

前金としてその全額を現金で受け取った。

次に、売上代金の前受け取引を確認します。

商品を売上げる前に売上代金を前もって受け取れば、「前受債務」を負うので(負債+)、仕訳の右側、「前受金」勘定を増やします。

取引_ Q-010_商品売上 - 前受債務の精算

得意先に商品 600 を売上げ、

代金は4月10日に受け取り済みの 600 と相殺した(3分法)

商品を引き渡し、「前受債務」を精算する取引を確認します。

商品を引き渡せば、「前受債務」はなくなります。

仕訳の左側、「前受金」勘定を減らすとともに、

仕訳の右側、収益の「売上」勘定を増やします。

前払仕入と前受売上のまとめ図

2.3.4. 付随費用(諸掛り)

商品売買取引において、運賃などの諸経費が発生したときの取引を確認します。

付随費用の会計処理は、仕入取引と売上取引でそれぞれ3パターンあります。順に確認しましょう。

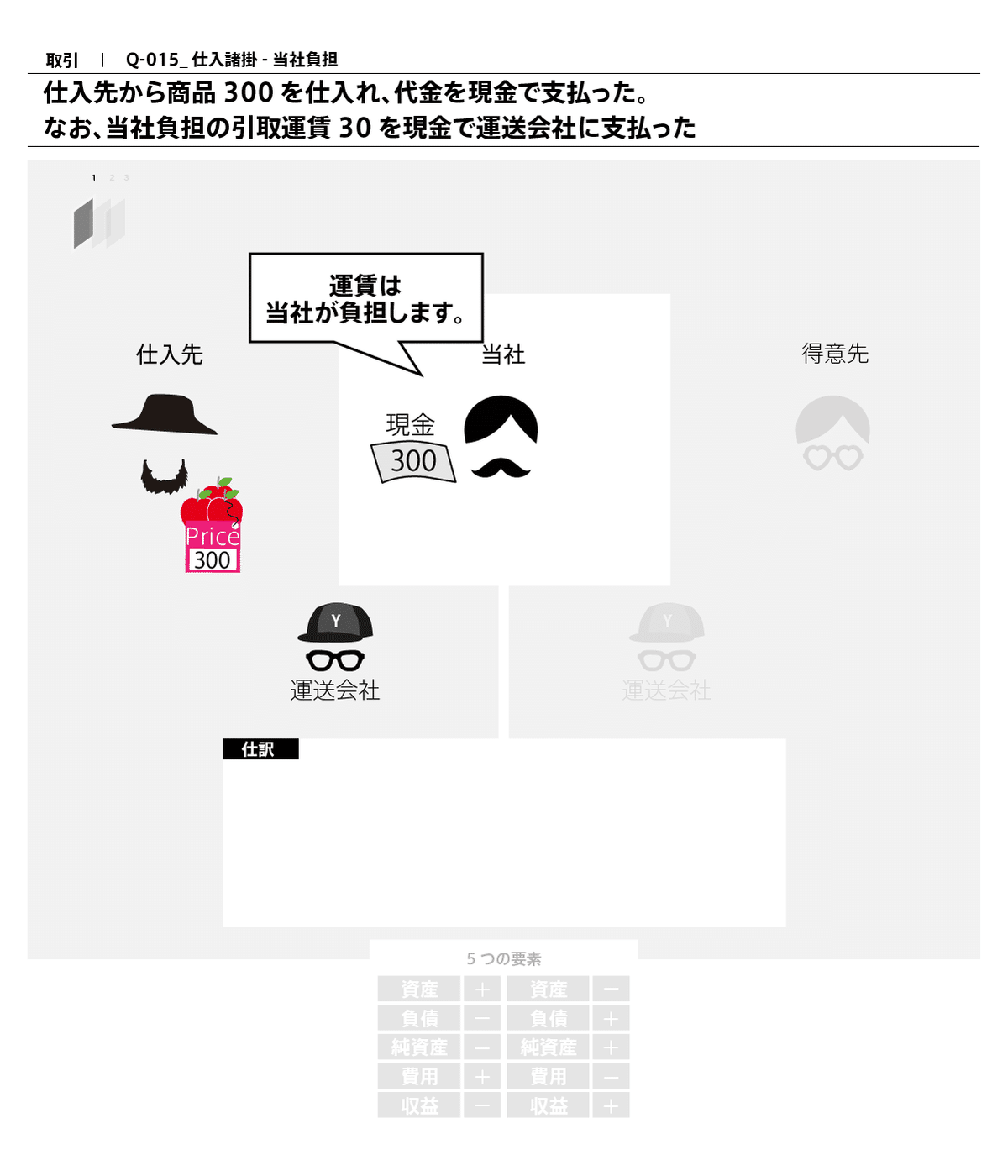

1_当社負担の仕入諸掛を支払い_仕入諸掛は「仕入」勘定に含める

取引_Q-015_仕入諸掛 - 当社負担

仕入先から商品300を仕入れ、代金を現金で支払った。

なお、当社負担の引取運賃 30 を現金で運送会社に支払った

まず、仕入れにおいて、当社が諸掛りを負担する場合を確認します。

仕入代金を支払えば、現金が減るので(資産一)、

仕訳の右側、「現金」勘定を減らします。

運送会社に引取運賃30を支払い、商品を受け取ります。

3分法では商品を仕入れたときは、「仕入」勘定を増やします。

このとき、当社が負担する仕入諸掛 30 を「仕入」勘定に含めて処理します。これが当社負担の処理です。

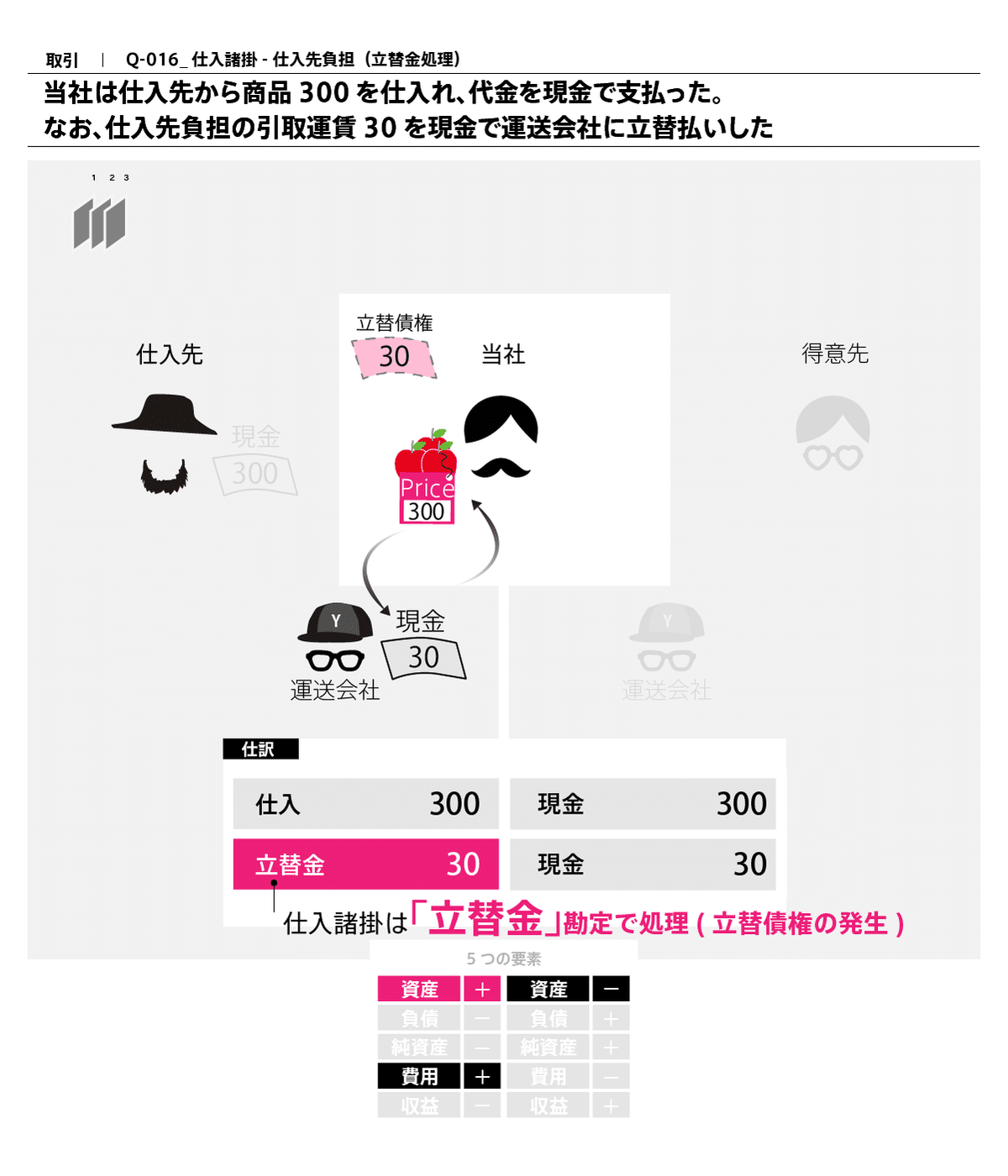

2_仕入先負担の仕入諸掛を立替払い_仕入諸掛は「立替金」勘定で処理(立替債権の発生)

仕入れにおいて、仕入先負担の仕入諸掛を当社が立て替え払いする場合を確認します。

取引_Q-016_仕入諸掛 - 仕入先負担(立替金処理)

当社は仕入先から商品300を仕入れ、代金を現金で支払った。

なお、仕入先負担の引取運賃30 を現金で運送会社に立替払いした

仕入代金を支払えば、現金が減るので(資産一)、

仕訳の右側、「現金」勘定を減らします。

仕入先が負担すベき費用を当社が立て替えて支払えば、

後日、仕入先に対し、発送代金 30 を請求できます(資産+)。

この請求できる権利を「立替債権」といい、

仕訳の左側、「立替金」勘定を増やします。

3_仕入先負担の仕入諸掛を立替払い_掛け仕入の場合、買掛債務と相殺できる

次に、仕入れにおいて、仕入先負担の仕入諸掛を当社が立て替え払いし、かつ、仕入先に対する買掛金と相殺する場合を確認します。

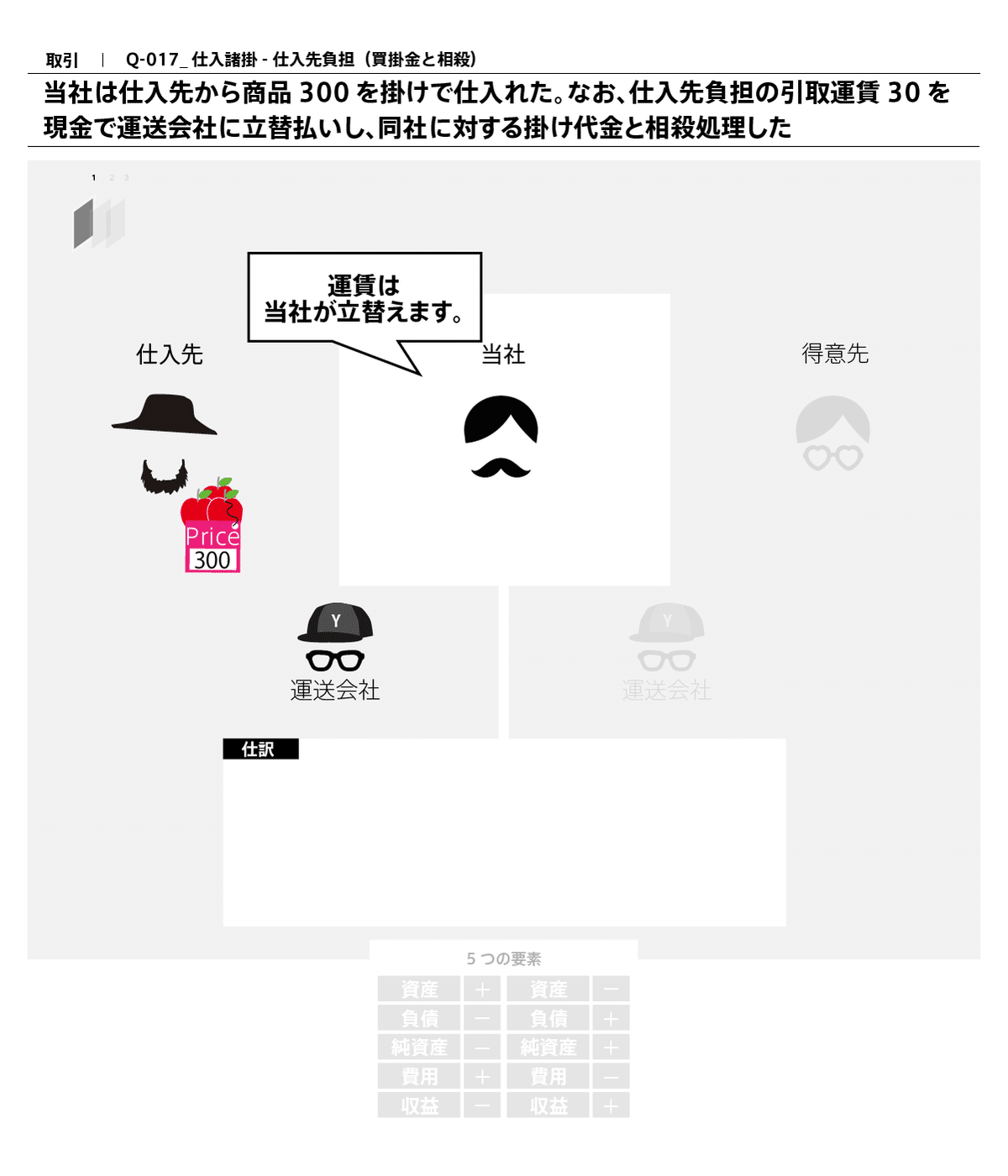

取引_Q-017_仕入諸掛 - 仕入先負担 (買掛金と相殺)

当社は仕入先から商品300 を掛けで仕入れた。

なお、仕入先負担の引取運賃30を現金で運送会社に立替払いし、同社に対する掛け代金と相殺処理した

商品がまだ当社に届いておらず、かつ、今回は掛け取引なので、まだ「取引」は発生していません。

掛けで仕入れた場合は、商品仕入代金300 に対する買掛債務が発生します(負債+)。諸掛りを立替払いしたとき、立替債権の発生としてではなく、その商品仕入代金の債務である「買掛金」勘定と相殺することもできます。

相殺後の買掛債務は 270 となります。

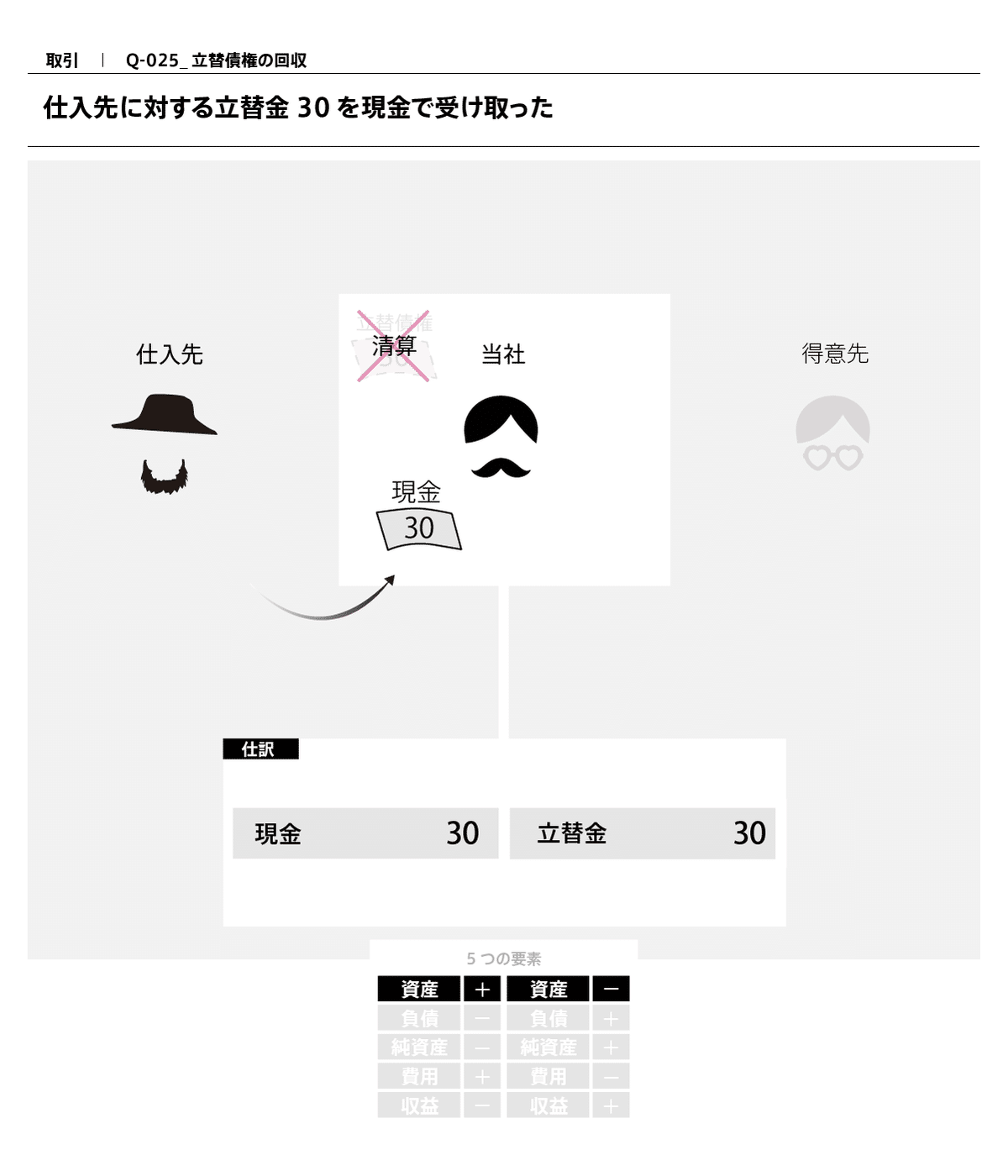

取引_Q-025_立替債権の回収

仕入先に対する立替金30 を現金で受け取った

立て替えた代金を受け取れば、立替債権はなくなるので(資産一)、仕訳の右側、「立替金」勘定を減らします。

取引_買掛債務の支払い

仕入先に対する買掛債務 270 を現金で支払った

後日、買掛金を支払えば、債務は清算されます(負債-)。

立替債権 30 と買掛債務 300 を両建てしても結局は、その純額の270 を支払うことに変わりがないため、仕入先負担の仕入諸掛りは、買掛債務と相殺処理ができます。

仕入諸掛りのまとめ図

一見複雑に見えますが、債権・債務に注目するとシンプルにみえるようになります。

この記事が気に入ったらサポートをしてみませんか?