まいにち決算⑪【保守的過ぎ?ウィルズの顧客獲得コストを計算してみた】

大阪大学企業・投資研究会です!

今日は11/13発表の株式会社ウィルズの2020年7月~9月の四半期決算を見ていきます!

企業の概要と事業内容

株式会社ウィルズ

・2004年設立

・社員数68名

・時価総額:209億円(2020/11/30現在)

・ミッション:効率的な資本市場の実現と企業価値の最大化を支援

・ビジョン:上場企業・機関投資家・個人投資家の架け橋となる株主管理プラットフォームをクラウド上に形成

ウィルズは「効率的な資本市場の実現」を掲げ、株主管理プラットフォームを提供している会社です。

サービス内容①:プレミアム優待倶楽部

プレミアム優待倶楽部は、企業毎に株主専用サイトを提供して株主の電子化を図るサービスです。

具体的には、サイト上で株主には保有株式数・年数に応じて株式優待「ポイント」を付与され、株主招集通知を受領したり、電子議決権を行使したりすることができます。

また、付与された株主優待ポイントは、投資先企業に関わらず、全国から集めた優待商品と交換することができます。

収益構造はストック型のシステム利用料と株主優待ポイントの利用料から成り立っており、安定した収益基盤を築いています!

このプレミアム優待倶楽部が売上高の69%を占めており、メインサービスとなっています。

サービス内容②:IR-navi

IR-naviは、10万名以上の国内外のファンドマネージャー・アナリスト情報や機関投資家の株式保有状況、投資スタイル分析を備えた機関投資家マーケティングプラットフォームです。

収益構造はストック型のシステム利用料で、現在302社が利用しています。

創業来の基盤サービスですが、売上高に占める割合は13.5%程度で、この割合は年々下がっています。

サービス内容③:ESGソリューション

ESGソリューションは、統合報告書やアニュアルレポートなど、投資家向け資料の企画制作を行う事業です。

売上高に占める割合は16.4%です。

決算

それでは決算書を見ていきましょう!2020年12月期 第3四半期決算です!

株式会社ウィルズ 2020年12月期 第3四半期 決算説明資料

株式会社ウィルズ 2020年12月期 第3四半期 決算短信

前年同期比で売上高が+36.9%、営業利益が+41.3%と確実な成長を見せています。営業利益率も20.9%と高水準をマークしている事から、成長しつつも利益をトレードオフせずに伸ばす好調な拡大ができているとみえます。

ここで成長要因をもう少し具体的にみていくと、主力のプレミアム優待倶楽部の拡大が成長を大きく牽引していることがわかります。

このプレミアム優待倶楽部はストック型のビジネスモデルなので、顧客数の拡大が重要なKPIであると考えられます。

顧客数の推移をみていくと、今期は3Qまでに9社の顧客数を増やしてきたという実績があることが分かりました。3Qだけでいうと3社の新規顧客を獲得しています。

ここで、この3社の獲得というのがどれくらいのインパクトがあることなのか、分析してみましょう。

プレミアム優待倶楽部について、1Qと2Q、3Qの「売上高」と「増加した顧客数」から「1顧客当たりの売上」を計算すると1顧客当たりの月次売上が250万円ほどになります。

1Q:337(百万円)÷ 46(社)=732万円

2Q:404(百万円)÷ 49(社)=824万円

3Q:366(百万円)÷ 52(社)=704万円

→平均して1顧客当たり753万円/四半期

→1顧客当たり約250万円/月

では、新規顧客を獲得するのにどれくらいのコストを使ったのでしょうか?

ここで『営業利益の増減分析』より、販管費の推移を見てみると、広告宣伝費がほぼ計上されておらず、新規顧客獲得のための活動はセールスによる営業活動のみだったと分かります。

その営業費用に関連する人件費・システム投資の額は3Qのみの計上分では約2200万円です。人材ポートフォリオが分からないので、仮に営業給与をこの3分の1とおいても、1社あたりの獲得費用は244万円となります。

1顧客の月次売上が250万円と推定しているので、新規顧客の獲得費用がわずか1か月で回収できる計算になります。

これはIPO直後のスタートアップの戦略としては、優良というよりも保守的すぎるような印象を持ってしまいました。

ストック型ビジネスで継続的に収益を得られる体制を既に作っているので、ある程度中期的なスパンでのコスト回収を見越して、もっと法人顧客の獲得戦略に投資していってもいいのではないでしょうか。

ここで営業組織について何か情報がないか採用ページを漁ってみると、広報部門の立ち上げを計画しており、ウィルズとしても顧客層の拡大に向けて広報が重点課題であると認識しているのではないかと仮説が裏付けられます。

かなり順調な拡大をしているからこそ、さらに営業やマーケティングにも投資して顧客獲得を進めていく戦略立案に期待します。

その他のトピック

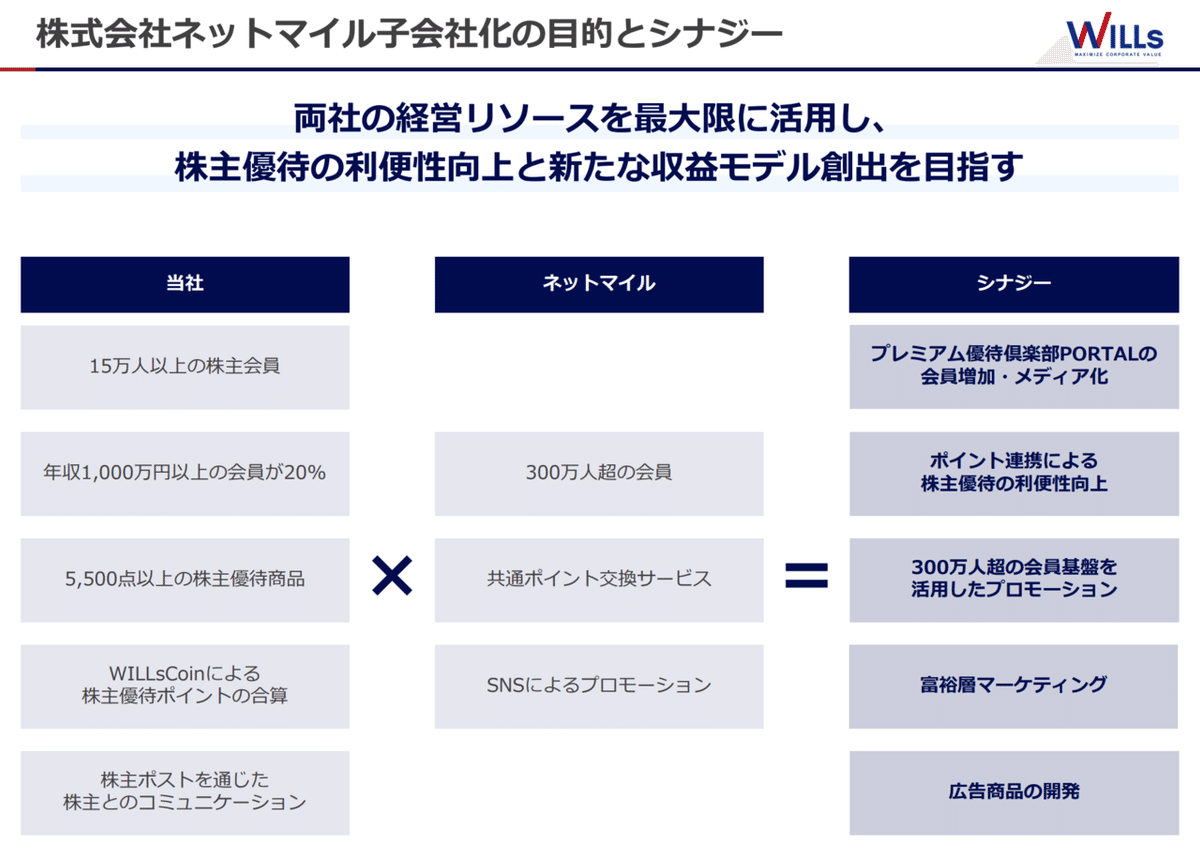

最後に、INMホールディングスの子会社化についてです!

INMホールディングスは持ち株会社で、傘下にネットマイルとビットマイルの2社を持ち、会員 300 万人超を有する共通ポイント事業「ネットマイル」や自社web広告事業などを展開しています。

この子会社化によるウィルズの戦略は以下の通りです。

潜在的な個人投資家層を拡大させ、当社の事業に即した株主管理プラットフォーム事業の拡張を行って参りますが、具体的には、300万人超を活用したモニター、アンケート、広告商品の開発、WILLsCoin との連携の他、インスタグラム等のソーシャルメディアを活用した優待商品のプロモーション等を図って参ります。

「ネットマイル」は航空会社マイレージ、電子マネー、各種ポイントプログラムなど150種類以上の交換先を提供する日本で最大級の共通ポイントプログラムに成長しております。当社の主力事業であるプレミアム優待倶楽部と共同して事業展開することにより、当社のサービス内容の充実を図ることで利用者の満足度を向上し、導入企業の企業価値の貢献に資するものと考えております。

基本的にはtoCのサービス内容充実でのシナジーを狙っての戦略ですね。

①利用者向けのサービス充実による企業への訴求力の向上

②広報による優待商品目当ての個人投資家層の拡大

が具体的な指針ですが、なかなか直接的な顧客企業に対する価値に繋がっていないのでどこまで効果が出るかは疑問です。

あまり、株価が上がるような材料ではなさそうですね。

それよりはオンライン株主総会システムの開発と販売を始めていくとリリースが出ていたので、そちらに期待して動向を見ていきたいですね~。

まとめ

ウィルズは、「プレミアム優待倶楽部」などの株主管理プラットフォームの提供会社でした!

売上高の成長と高い利益確保を両立、ストック型の安定的な収益構造を持つ素晴らしい企業でしたが、新規顧客数のコストを分析するともっと顧客拡大の伸びしろがあるなという印象が残りました。

ウィルズのチャートです。上場は昨年の12月17日でした。

まずまずの堅調な推移といったところでしょうか?(チャートの分析いつも適当笑)

先ほども見たように売上は30%成長、営業利益率は20%、その他の財務指標も自己資本比率が59.7%、ROEが42.41%(ROEは前年通期)なので財務的な面ではなかなか魅力的な企業に思えますね。

という事で今回の「ウィルズ」のまいにち決算は以上です!

今日も読んでいただきありがとうございました!!

以下、参考書籍です。

①SaaS, EC, Fintech…トレンドビジネスの分析を短時間で学びたい人はこちら

この記事が気に入ったらサポートをしてみませんか?