創業融資のやり方マニュアル‐資本金100万円で目指す融資獲得戦略

起業や新規事業の実施にあたって一定の資金が必要な際、考えられる資金調達の手段は主に以下の3つです。

・お金を貯める(利益剰余金)

・融資を受ける(創業融資)

・投資を受ける(エンジェル・VC)

どの手段についても一長一短がありますが、最もポピュラーな創業融資について本記事で解説します。

創業融資とは

主に起業前・起業から7年以内の事業者に対して行われる融資のことを指し、無担保無保証であることや実績なしの計画書のみでの審査が行われることなどが特徴です

創業融資の選択肢は主に2つ

日本政策金融公庫

制度融資

主に検討する選択肢は上記2つです。

日本政策金融公庫は政府系の金融機関で、創業融資といえばまず最初に検討する先になります。

制度融資というのは自治体・信用保証協会・金融機関が連携して出す融資のことで、上記公庫の融資に加えて資金が必要なときなどに利用する融資制度です。

メリット・デメリット

創業融資の主なメリット・デメリットは以下のとおりです

メリット

まとまった額の資金を調達することができ、設備投資や事業の円滑なスタートができる

金融機関と接点を持つことで、今後の資金調達の相談がしやすくなる

デメリット

金利負担が年1-3%程度発生する

手続きがめんどくさい(計画書作成や手続書類の準備など)

原則 日本政策金融公庫

審査が速い

無担保無保証での貸出が多い

上記観点から融資一社目は日本政策金融公庫をおすすめします。

創業融資に必要な準備

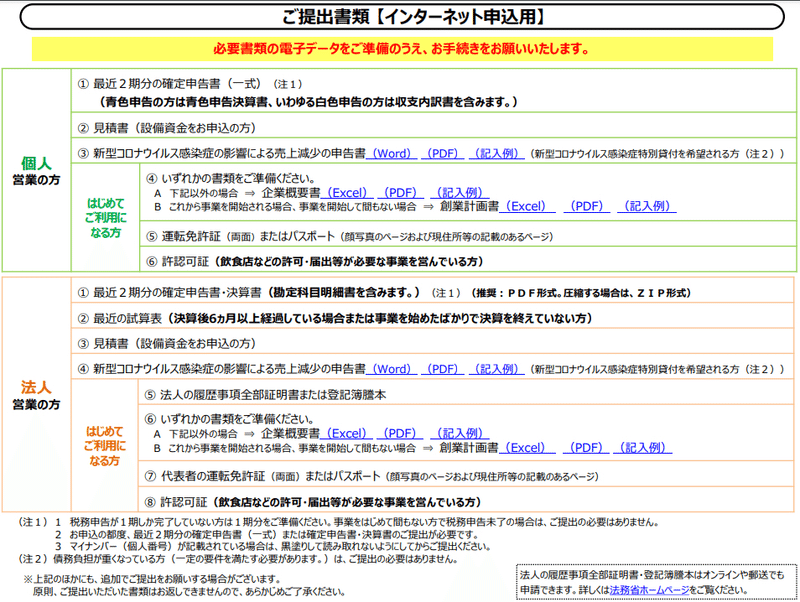

必要な書類

法人の履歴事項全部証明書(起業・登記前は不要)

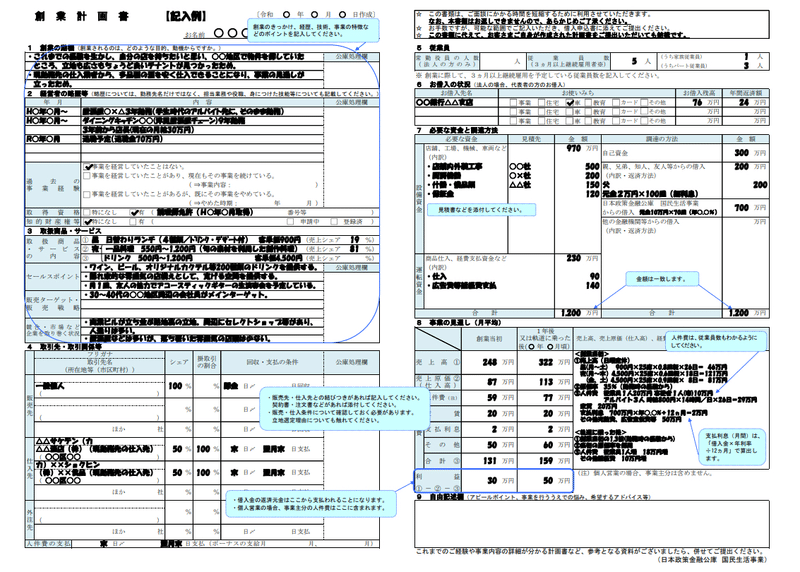

創業計画書(日本政策金融公庫が配布しているフォーマットのもの)

運転免許証もしくはパスポート

見積書や許認可証(必要な場合)

過去2期分の確定申告書・決算書及び試算表(ない場合は不要)

上記が最低限必要な書類になります。

また最低限というのは、上記資料にて申請を行った後に追加資料を求められることが基本であり、特に詳細な事業計画書や事業実績がわかる資料、資産状況がわかる資料などを求められることが多いです。

その他審査担当者から求められる資料

・オフィスの契約書

・事業計画書に書かれている経費の見積書

・HPの情報

・許認可の分かる資料(許認可等が必要な事業であれば)

創業融資で見られるポイント

①経営者の経歴や思い

②事業計画書

③自己資金

④信用情報

・事業計画書

日本政策金融公庫の提携フォーマットの準備は必須です。

一枚ペラで記入箇所は多いですが、経歴や融資希望の内訳などを記入するだけなので簡単に作成できます。一方で情報量が少ないので、基本的に追加の事業計画書(詳細版・市場分析やサービス・商材の詳細など)が必要になります。

▼日本政策金融公庫 提携フォーマット

▼事業計画書サンプル(事業再構築補助金を引用)

・経営者の経歴

経営者の略歴が重要になります。

学歴・社歴といった基本情報に加えて、起業される事業に関係のある経験が重要視されます。そのため美容師→美容院起業、調理師→飲食店起業などのストーリが好まれます。逆もまたしかりで全くの未経験・これまでの経験と関係のない分野での事業は審査上ネガティブに働きます(確実に否認されるというわけだはありません)。基本的に7年以上の経験が評価されると言われていますが、やりたい事業のために下積みをそんなにできないという人も多いと思います。そういった場合は数ヶ月でもいいので業務委託やバイトでも良いので経験を積まれることをおすすめします。

・自己資金

その事業を開始するに当たっての自己資金額になり、口座の写しの提出を求められます。コツコツと事業のためにためてきた資金が評価される一方で、親族友人からの一時的な借金などは評価が下がります(口座の履歴を見られるため資金の移動はバレます)。またサラ金から借りてきて一時的に自己資金を増やすなどもバレますのでやらないほうがよいです。

・信用情報

家賃や公共料金、クレカの滞納などの情報があればネガティブな評価になります。これらはすべてCICという機関にて情報が管理されており、審査上確認が必ず行われます。そのため①解消できるものはしておく②過去にやってしまった滞納等は自己申告するが最善策となります。

融資額を引き上げるTIPS10

計画書を作り込む

事前相談を活用する

行政サービスを活用する 経営力向上計画・経営改善計画

創業前・直後に相談する

必要書類を完璧にしていく(熱意を見せる)

補助金を獲得する

家族や友人から借金をする

計画書を作り込む

事業計画書の作り込みです。先述したとおりですが、金融機関の所定フォーマットに加えて、独自の事業計画書を準備していくことをおすすめします。

・どういった事業で

・どのような損益になる予想で

・どのような費用がかかるため融資が必要で

・どのように返していくか

を最低限示す必要があり、その上で

・自社のサービス

・自社の強み

・取引先

・市場環境

・予想の損益

・投資の予想

などを行う必要があります。

参考となるフォーマットを引用します

事前相談を活用する

ぶっつけ本番で審査にのぞむのではなく、事前相談を受けることで実際に審査をする立場からのフィードバックをもらいながら準備をしましょう。本番の審査にネガティブな影響はなく、実際に借りれそうな金額感や計画書に書いてきてほしい項目などを教えてもらうことができます

行政サービスを活用する 経営力向上計画・経営改善計画

各自治体で行っている創業支援制度を活用しましょう。特に「特定創業支援事業」という制度のもと行われている中小企業診断士との面談や講座の受講によって融資の特例などを受けることができます

一例:千代田区

創業前・直後に相談する

これはタイミングの話ですが、創業融資を受ける場合は原則創業前後に行うことが鉄則です。というのも創業後一定期間が立ってしまうと事業の実績がでてきてしまうため、審査上それらを踏まえた金額での融資しか受け付けてもらえません。創業初期はどうしても売上などが経ちにくい中で審査上かなり大きなデメリットになります。一方で創業前後であれば実績がなく、計画書のみでの判断となるためしっかりと準備された計画書と説得力のある面談さえできれば融資が下りることが多いです。

必要書類を完璧にしていく(熱意を見せる)

事業計画書を作り込んでいくという話に関連しますが、見積もり書類や資産状況が分かる書類など審査場要求されるものについて完璧に作り込んでいくことで審査担当者の印象が良くなります。審査については原則数字で判断されていくという印象がありますが、判断をする審査担当者は人であることや創業・新規事業という不確実性の高い事業であることから、好印象をもたせる・熱意をみせるというのはとても重要な準備の一つになります。

補助金を獲得する

資金調達よりも前に補助金の審査を通してしまうという戦略です。補助金の受給フローは基本的に補助金の審査通過→事業実施→補助金支給となっており、事業実施(経費の発生)の前に審査、後に補助金支給という特徴があります。そこで審査を通すだけ通して、事業実施後に経費が返ってくる座組を組みきった状態で資金調達の相談をすると確度の高い資金回収計画が見込まれるため、審査がよりスムーズに進みます。

起業初期のおすすめの補助金は

小規模事業者持続化補助金

各自治体の実施している創業補助金

になります

家族や友人から借金をする

自己資金額を増やすため、親族や友人から借金をするのは認められた方法の一つです。借金ができるだけの信頼関係が構築できている・サポートが見込めるという点が評価に繋がります。

※この場合はかなり難しいので創業融資自体の検討を見送る

自己資金が50万円もない

事業の収益性が低い(1-3年以内の黒字化が見えない・返済できない)

事業成功のボラティリティが高い(創薬研究開発など)

絶対無理というわけではないが、相応の対策が必要

融資を依頼する事業の経験がない・乏しい

審査の重要ポイントとして経営者の

信用情報に傷がある

クレカの支払い遅れや家賃の滞納などを過去にしていた場合は審査担当者も調べるので、大きなトラブルがあったケースなどでは審査担当者が納得するような理由を話したほうが良いです。また足元で支払い漏れ・滞納がある場合はすぐに解消しましょう

よくある質問

創業融資のコンサルは使うべきですか?報酬の相場はどれくらいですか?

資金調達以外の事業運営に余裕がある場合はご自身でされることをおすすめします。一方で外注することでスピードと確度を上げるのも一案です。

基本的に事業者ご自身で準備等してもらえるように創業融資の制度は作られています。創業融資について解説した本やサービスも山ほどあるため、ある程度シンプルな事業かつ自己資金が十分にある場合にはご自身で作成することは難しくありません。一方で本業に集中したい、迅速に調達したい、複雑な事業のため計画書の書き方が難しいといった場合には外部の力を借りることをおすすめします。報酬の相場は調達額の1-5%ほどで、サポートの手厚さや担当者との相性をみて判断してみてください。注意点として成功報酬で5%以上の報酬を取るところは法律違反のためやめておきましょう。

創業融資の枠について色々あると聞いたのですがどれを選んだらいいですか?

基本的に日本政策金融公庫の新創業融資制度で申請を進めていく認識で問題ありません。担当者との面談の中でその他に使える制度があれば提案をうけることができます。代表的なものでは新規開業資金(女性、若者/シニア起業家支援関連)/ 女性、若者/シニア起業家支援資金などが挙げられます(対象:新たに事業を始める方または事業開始後おおむね7年以内の方(注1)のうち、女性または35歳未満か55歳以上の方)

審査落ちしたらどうなりますか?

再度申請は可能です。一方で公式にアナウンスされているわけではないですが、6ヶ月間の間は審査を受け付けてもらえないと言われているため入念な準備をしてから持ち込むことをおすすめします

創業融資っていくらまで借りれるの?最大7,200万借りれたり、経営者保証抜けたりするって聞いたんだけど

・上限額は3,000~7,200万円(運転資金:1,500~4,800万円)と定義

・実態としては上限額1,000万円・自己資金額の1-5倍程度が目安

定義と実態として書かせていただいたのは、これまでの創業融資支援や金融公庫担当者の方からのヒアリングをもとに公開されている定義の情報と実態の情報をともに載せたほうが有益かつ説得力があると考えたからです。

ポイントとしては金融公庫の支店決済が通る金額の上限が1,000万円程度である点と自己資金額の1-5倍が目安となるという点です。そのため、例えば500万の融資を希望する場合には最低でも100万円(理想的には500万円)程度のお金は自分で準備する必要が出てきます。

この記事が気に入ったらサポートをしてみませんか?