フォワードレートの極意

⚠️このNOTEは未完成です。毎週記事を更新する予定ですが完結するとは限りません。

最近僕が熱心に使っている指標の一つに「フォワードレート」があります。今回は金利から始まり、フォワードレートを実践的に使えるまで考え方やテクニックを教えたいと思います。

【目次】

・フォワードレートとは何か

・フォワードレートから何がわかるか

・金利とは何か

・現在価値

・国債

・イールドカーブ

・デュレーションとコンベキシティ(ここまで書いた)

・フォワードレートの読み方

・フォワードレートの具体例

・フォワードレートのインジケーター配布

【フォワードレートとは何か】

フォワードレート、英語でforward rate。直訳すれば将来のレート。

フォワードレートとは、将来のある地点から始まる一定期間の金利のことです。例えば僕が現時点で「1万円を2020年4月1日から年金利1%で3年間貸してくれ」という契約を結べば、これは1年後から3年間のフォワードレートになります。

フォワードレートの対義語にスポットレートがあります。スポットレートは現時点から始まる一定期間の金利のことです。僕が「1万円を今から年金利1%で3年間貸してくれ」という契約を結べば、これは3年間のスポットレートになります。

【フォワードレートから何がわかるか】

フォワードレートは将来の金利のことです。もし、1年間のスポットレートが1%であり、一年後から始まる1年間のフォワードレートが2%だったらどうでしょうか。市場は将来金利が上がることを織り込んでいる、ということになります。金利が上がることが見込まれているということはすなはち、市場は好景気であると考えられているということです。

フォワードレートを考える意義とは、金利が上がるか下がるかを現時点で推測することが容易になるということです。

金利は通貨レートや株価、果ては景気に直結する指標です。本来であれば金利の上げ下げを予想するためには国債のイールドカーブを見なければならず、初学者には一つの登竜門です。しかし、フォワードレートという便利な概念を用いることで、現時点、一年後、二年後の年利を比較することが可能になります。これが、フォワードレートの凄いところ。

このフォワードレートを使うことで、通貨の強弱と大きな値動きの前兆がわかります。

さて、フォワードレートを完全にマスターするために、まずは金利から学び始めることにしましょう。

【金利とは何か】

金利とは、お金を借りるときに追加で払うお金のことです。

お金を借りる際に金利は必ず"前もって"確定されます。したがって、お金の貸し借りによりキャッシュフロー流列が定義されます。キャッシュフロー流列とは、期日ごとにお金がいくら入り、いくら出てゆくかを書き表したものです。

例1:

100万円を金利1%で3年間借りるとしましょう。この場合、今の時点で100万円手に入ります。1年後は利子1万円を支払い、2年後も1万円を支払い、3年後は元本100万円に加えて1万円を支払います。したがってキャッシュフロー流列は(1000000,-10000,-10000,-1010000)になります。

例2:

100億円で鉱山を買いました。毎年1億円の収入が入ります。

この場合、キャッシュフロー流列は(-10000000000,100000000,10000000,...)となります。この場合、キャッシュフロー流列は永遠に続きます。

キャッシュフロー流列を考えることにより、お金の出入りがわかりやすくなり、価値を計算することが容易になります。しかし、このままでは2つのキャッシュフロー流列があったときにどちらがより価値が高いのか判定することが難しいです。なぜなら、現在と未来のお金の価値は違うからです。

【現在価値】

そこで、現在価値という概念を導入しましょう。この概念を説明するために、2つの状況を考えてみます。

例1:

今100ドルを受け取り、それを金利10%で1年間銀行に預ける

例2:

1年後に110ドルを受け取る

これは明らかに、1年後の資金は同じになります。したがって、1年後に受け取る110ドルは現在でいうところの100ドルに相当するものだと言い換えられます。これを、1年後に受け取る110ドルの現在価値といいます。

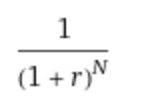

定義:

一般に、年金利r%でN年後に受け取る1ドルの現在価値は、

となります。市場は基本的に複利なので、指数関数になっています。

(a,b,c,d,e)というキャッシュフロー流列の現在価値を求めることは(f,0,0,0,0)を計算することに等しいです。

この例では、お金を受け取る側の話でしたが、お金を支払う側にも同じことが言えます。すなはち、金利10%の下で1年後に110ドル支払う現在価値は-100ドルというわけです。特に、負債を現在価値に換算することを割引といいます。

このように金利を用いて将来のお金を現在価値に換算することで、キャッシュフロー流列に対する現在価値が計算できます。

例3:

キャッシュフロー流列(-2,1,1,1)の現在価値を求めてみよう。

ただし、金利は10%とします。

計算の結果、0.487になります。

すなはち、株式に2ドル投資して、3年間1ドルを配当としてもらう場合の現在価値は0.487です。プラスであることから、この株式に投資する意義があるということがわかります。

注:

これを逆に利用して将来価値も計算することができます。

すなはち、現在の100ドルは金利10%の下では1年後に110ドル、2年後には121ドル、...と増えてゆくので、現在の100ドルと2年後の121ドルは等価になります。これにより、キャッシュフロー流列に対するN年後の将来価値が定まります。

便利な現在価値ですが、現実ではそのまま使うことはできません。なぜなら、インフレやデフレが存在するからです。100ドルを銀行に預けて金利が1%だったなら、1年後には101ドルにはなります。しかし、インフレ率が2%であったら、実質的にマイナスになってしまいます。そこで、インフレ率も考慮にいれておきましょう。

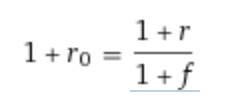

定義:

金利r%、インフレ率f%に対する実質金利をr_0とすると、

計算式は上になります。もちろん、インフレ率が常にf%であるはずがありませんが、簡単のために一定であると仮定しています。

【国債】

いよいよこのnoteの本題である国債に入ります。

国債とは、政府がお金を借りるために発行する証券のことです。

「10年後に100万円を返還します!金利として毎年1%お返しします!この証券を買いたい人はいますか!!!」と競売し、この証券を90万円で購入するとキャッシュフロー流列は(-90,1,1,1,1,1,1,1,1,101)となります。すなはち、今年90万円を支払い、2年目以降は1万円が帰ってきて、10年後に100万円返してもらえるということです。

これを単純計算すると、19万円の儲けであることがわかります。この19万円が国債の金利です。ここで、19万円の内訳を見てみましょう。9万円分がもともとの金利分ですが、それに加えて購入価格と返還価格の差分10万円がプラスして含まれています。

このように、国債の金利は国債購入価格に影響されます。国債価格が上がれば上がるほど、差分が小さくなり金利が下がります。逆もまた然りで国債価格が下がれば下がるほど、差分が大きくなり金利が上がります。

これが、国債価格と金利が逆相関する理由です。

とは言え、いちいちこんなめんどくさいキャッシュフローを考えるのは面倒です。したがって、毎年返ってくる金利をなくしてしまいましょう。

先ほどの例ではキャッシュフロー流列は(-90,1,1,1,1,1,1,1,1,101)でした。これの現在価値を求めます。うまいこと計算すれば、(-x,0,0,0,0,0,0,0,0,100)という風にキャッシュフロー流列を改変することができます。x万円払ったら10年後に100万円になって返ってくるということを意味しています。

このxを国債価格と考えてしまえば良いわけです。毎年の金利が存在せず、購入価格と返還価格の差分がそのまま金利になる国債を割引債と呼びます。

普段トレードする場合はすべての国債は割引債であるとして考えれば良いです。なぜなら、現在価値にすれば結局すべての国債は割引債として扱えるからです。割引債であれば、国債価格と金利が逆相関することは明らかでしょう。

【イールドカーブ】

国債には1年や2年、10年、30年と様々な期間があります。米1年債であれば米国から1年後に償還される国債であり、日本10年債なら日本から10年後に償還される国債です。色々な期間があるためそれらの期間を横軸に、利回りを縦軸にグラフを書くことができます。これをイールドカーブといいます。

イールドカーブは様々な仮説により、順イールドになりやすいとされています。順イールドは満期が長くなれば長くなるほど利回りが上がるイールドカーブのことで、逆イールドは反対に満期が長くなるほど利回りが下がるイールドカーブのことです。

なぜイールドカーブは順イールドになりやすいか。4つの仮説があります。

1.期待仮説理論

世界経済は基本的にインフレ傾向にあります。したがって、1年後には金利はもっと上がるだろう、2年後にはさらに上がるだろうと市場に期待する人が大多数いるため満期が長い金利の方が利回りが大きくなるということです。この仮説を考察するためにはフォワードレートの知識が必要になるため、現段階では深入りしません。

2.流動性選好仮説

投資家は流動性の高いものを好みます。なぜなら、現金が必要になった時に売却できないリスクを負いたくないからです。長期国債を選ぶということは長期間資本が拘束されてしまうということです。一方で短期金利は例えば銀行間で常にやりとりされているぐらいには流動性があります。銀行にとって短期金利は現金と同じような扱いがされています。その結果、短期債は多くの人に買われ、長期債はあまり買われないという状況が発生します。すると利回りは短期の方が小さく、長期の方が大きい順イールドになります。国債を長期で保有したくない、短期で回す程度を考えている投資家にとって、長期債はあまり良い証券に見えないということです。

3.市場分断仮説

この仮説では、短期債と長期債では異なる投資家グループがトレードしていることを仮定しています。流動性選好仮説でも長期債に投資したくない投資家がいることが考えられました。各投資家は各満期ごとに独自の考察を持っていて、それゆえ各満期ごとの利回りは互いに独立であるという仮説です。先ほど載せた画像でアメリカ国債のイールドカーブはかなり歪な形をしています。それゆえ、現時点では市場分断仮説は正しい可能性があります。

4.リスクプレミアム仮説

証券はリスクがあればあるほど、そのリスク分利回りが大きくなります。これをリスクプレミアムと言います。例えばトルコリラはスワップが大きいのもリスクプレミアムと考えられます。国債でも同様のことが言え、長期になればなるほどリスクが大きくなるためその分利回りが大きくなるという仮説です。長期になればなるほど、国家の経済政策や金融政策の影響が大きくなります。もし10年債を買った後に国家が「政策金利を上げます!」と言えば、金利が上がる前に買ってしまったために上がる前の金利のまま10年間過ごさなければなりません。資本が拘束される期間が長ければ長いほどリスクが大きくなるということです。この考えはデュレーションという概念につながってゆきます。

以上のように、様々な考えにより順イールドになりやすいのですが、今は逆イールドです。すなはち、短期国債が売られ、長期国債が買われている状況です。なぜそうなるか、これは1.期待仮説理論の逆と考えれば自然に納得できるでしょう。世界経済はこれから不況になりそうだから、きっと利下げになるだろう。利下げされる前に長期国債を買っておけば利回りが減らずに済む、という考えです。不景気ではリスクのある投資が控えられる傾向にあるため、全体的に国債が買われて利回りは低下します。

逆イールドが世界的な不況の前兆と言われているのはこういうことです。このように、イールドカーブは景気の見通しを織り込むため非常に重要な指標です。

【デュレーションとは】

デュレーションは主に2つの意味で使われます。

1.平均回収期間(時間のキャッシュフロー流列による重み付け)

例えば、キャッシュフロー流列が(1,1,1,1,1)であったとします。すなはち、今年から4年後まで毎年1ドルもらえるという状況です。この場合、平均回収期間は2年後になります。この2年がデュレーションというわけです。デュレーションとは時間の単位であるということに注意してください。

2.イールドカーブの変化率

イールドカーブは曲線であるため、微分することでその変化率を計算できます。

この変化率は、満期の時間変化に対する利回りの変化量を表しています。利回りは現在価値に変換可能なため、言い換えれば時間変化に対する価格の変化でもあります。

簡単に言えば、満期が長くなったらどれだけ利回りが大きくなるか、の指標ということです。これを考えることで、金利リスクがわかります。利回りが急激に大きくなるということは、リスクも急激に大きくなるということです。したがって、デュレーションはリスクの扱いやすい指標になるというわけです。

デュレーションは2つの意味がありました。これらはそもそも単位が違うように、全く別の概念です。しかし、それらは結局同じことを指しているということが次のことからわかります。

平均回収期間が長ければ長いほど、市場の金利変動のリスクが大きくなるということがリスクプレミアム仮説からわかりました。つまり、平均回収期間が長いほど金利リスク、すなはち2つ目の意味でのデュレーションが大きくなるということ!

2つの別のデュレーションが同じ名前であるのはこういう理由です。デュレーションは自分の投資ポートフォリオでも考えることが可能で、ポートフォリオのリスクを下げるためにはデュレーションを適切な値にしなければなりません。その技術をイミュニゼーションと呼びます。デュレーションは基本的な概念なのでしっかり理解してください。

【コンべキシティ】

デュレーションは現在価値の時間微分により定義されます。※様々な定義がありますが、どれも結局同じ話です。

現在価値が物理学で言うところの位置であるとすると、デュレーションは速度です。

このアナロジーを推し進めるならば、コンベキシティは加速度に当たります。すなはち、現在価値の2階微分、デュレーションの微分です。やっていることは古典物理学と全く同じなので、それを元に考えてみるといいです。

(ここから未完成)

この記事が気に入ったらサポートをしてみませんか?