ステファニー・ケルトン「どこから話し始めたらいいだろうかーー調光スイッチのように露呈する利上げの効果」(2023年3月12日)

ーーFRBの調光スイッチは信用市場を照らし出している。

どこから話し始めたらいいだろうか。

〔本3月12日までの〕この48時間の間に、議席を減らして以来最初のバイデン政権予算案〔9日〕、米国史上2番目に大きな銀行の破綻〔10日、シリコンバレー銀行〕、そしてノーフォーク・サザン鉄道の3度目の脱線事故〔9日、アラバマ州〕が発生した。

シリコンバレー銀行(SVB)の破綻は当然ニュースを賑わせている。それについては後半で話すが、まずは良いニュースから始めよう。昨日〔11日〕の雇用統計についてだ。

良いニュース

午後4時(米国東部時間)、私はブルームバーグTVに出演し、この報告書について議論した。多くのエコノミストや市場アナリストが、この報告書について「FRBが次の利上げペースを50ベーシスポイントに加速させる可能性がある(あるいはすべき)とする“ホット”なレポートでもある」と言及しているのを目にした。しかも規制当局がSVBを閉鎖したことを知った後の発言だ。まさに狂気の沙汰だ。

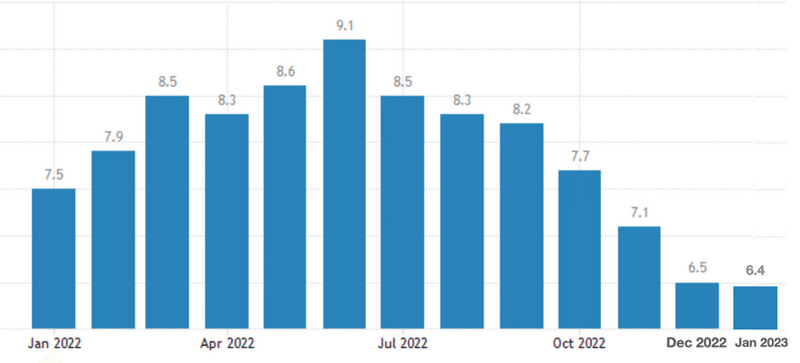

2月の雇用統計は、トップの数値の予想に対してのみ「ホット」な結果となった。市場が予想していた22.5万の雇用の代わりに、2月の経済は31.1万の雇用を増やした。しかし、このレポートは全体としてはかなり「クール」なものだった。あるいは、私がブルームバーグで言ったように、良いニュースに満ちた「正味でのディスインフレを示す資料」だった。

私の目を引いたのは以下のとおり:

私たちが本当に必要としている分野では雇用が回復している

医療、育児、社会福祉、K-12〔12年生までの教育〕等の分野…

雇用の大部分は、最も賃金の低い分野で創出されたものである

労働供給は需要に応えている!

3ヶ月連続の労働参加率上昇

失業率が3.4%から3.6%に上昇(依然として50年来の低水準)したのは、ほぼすべて労働力人口の大幅な増加(+41.9万)による。

主要世代(25-54歳)の雇用人口比率は、基本的に3年後にパンデミック前の水準に戻っている(大不況後の主要世代雇用人口比率の回復には約12年かかった。財政政策の大きな成果だ!)

名目賃金上昇率と労働時間は引き続き減速しており、労働市場の加熱はさらに冷めている

辞職は基本的にパンデミック前の水準に戻っている

年率換算の平均時給は2.9%で、明らかにインフレ圧力を高めてはいない

名目賃金の伸びは、過去16ヶ月のほとんどで、インフレの上昇に追い付いてはおらず、後を追う形になっている。

賃金の伸びは鈍化してはいるが、インフレはそれより速く鈍化しているため、低所得者層の実質賃金は上昇している(いいね!)

「賃金と物価のスパイラル」というばかげた懸念を払拭する時が来た

「ソフトランディング」派だった人は、この雇用統計に春を感じたことだろう

悪いニュース

私が読んでいる限りでは、SVBの破綻(’blowup’)の悪影響への懸念は大げさだ(’overblown’)とされている。そうであってほしいものだ。しかし、たとえメルトダウンが広範な銀行システムに「波及」(’spill over’)しなかったとしても、清算は行われる。

〔前FRB副議長〕アラン・ブラインダーが1月に論じたように、過去7ヶ月間に我々が目撃した「インフレの驚くべき低下」がほとんど組織的に起きたのは、経済が、2021年後半から2022年前半にかけてインフレを引き起こした供給側の問題の多くを乗り切ったためだった。

ブルームバーグのインタビューでブラインダーの論説に触れたが、金融政策の遅行効果を未だに忘れている人が多すぎると思うーーこれまで見てきたにも関わらず、FRBの金利引き締めの効果のほとんどは、まだ実感されていない。

もちろん、不動産、仮想通貨、FTX、シルバーゲート、株式市場、ハイテク企業のレイオフなどを〔効果として〕挙げることはできる。利上げが資産価格や金融市場、あるいは実体経済の一部に打撃を与えていないと主張しているわけではない。

私が言っているのは、利上げはすぐにはシステムに波及しないし、また均等に波及しないということだ。電気のスイッチを入れればゴキブリが一斉に暗闇に逃げ込むのとは違う。12ヶ月の間に500ベーシスポイントの利上げを行うような超強硬な引き締めであっても、人々の注意を引くには時間がかかる。むしろ、日を追うごとに金融の弱点が露呈していく調光スイッチ(dimmer switch)のようなものだ。

つまり、私が言いたいのは、(そして何ヶ月も前から言っていることだが、)FRBはいずれ「何かを壊す」(break something)ということだ。最近、利上げが(直感に反して)経済の回復を後押しするかもしれないというウォーレン・モスラーの考え方〔訳注:邦訳版はこちら〕を紹介したが、私自身の見解としては、FRBの過剰な引き締めは(歴史的な財政赤字削減と相まって)経済を後退させ、最終的には金融市場で「何かが壊れる」ことになるだろうと明言してある。私は根っからのミンスキー主義者だ。

利上げだけでSVBの破綻を招いたと言うつもりはない。規制の不備や(リスクマネジメントの観点からの)内部の不備もあったことは確かなようだ。私には、この議論に判断を下す時間も専門知識もない。この問題への異なる見解については、マット・レヴィン、ダン・アルパート、クリス・ウォーレンの議論をチェックするとよいだろう。もう一人、私がとても気に入っているマクロトレーダーのアルフは、SVBの破綻を深く掘り下げており、明日、彼のSubstack(ブログ)に記事全文を掲載することを約束している。

そのきっかけはともかく、今、誰もが考えているのは、破綻が拡大するのか、それとも米国と英国の規制当局がSVBの破綻をめぐる混乱から他を囲い込むことができるのか、という大きな問題だ。

SVBについて特に警告しているわけではないが、クリス・ウォーレンは先月のニュースレターで、来るべき混乱についてかなり明確な絵図を描いている。

FOMCメンバーが大半の時間を費やしている動学的確率的一般均衡(DSGE)モデルの世界では、現実世界は抽象的な存在だ。FOMCメンバーにとっては、短期金利を12ヶ月で500ベーシスポイント動かすことは合理的に見えるかもしれないが、短期金利に支配される証券金融の世界では、このような大きな変化は災害を意味する。

クリスは、FRBの利上げがすでに問題を引き起こしていると警告した。 「住宅ローン会社から商業不動産のペーパーカンパニーにいたるまで、ノンバンクの貸し手は、資産のネガティブキャリーに直面している」。その結果、「多くの企業は、単にポジションを清算してシャットダウンすることを選択している 」という。彼の記事を読めば、ここに書かれているような動きにどう関わってくるかがわかるだろう。

Portfolio manager at one of the largest hedge funds in the world, and he specializes in real estate: pic.twitter.com/C7LomKC8mZ

— Alf (@MacroAlf) March 7, 2023

世界最大級のヘッジファンドのポートフォリオマネージャーで、不動産に特化している〔知り合いからのメッセージが以下のとおり。〕

“自分は今、今年最大の不動産会議に出席していて、

そこでの結論を伝えたかったんだが、

つまり飛行機のエンジンは切れているということだ。

最大の資産階級であり、労働力と資材の需要を大きく牽引する存在である不動産業界にとって、不況はすでに到来している。

絶対的な災難だよ。”

市場は現在、12月に25ベーシスポイントの引き下げを織り込んでいる。どのくらいのペースで全てが明らかになるかにもよるが、それは楽観的な見通しかもしれない。

いつもブログを読んでくれてありがとう。そして良い週末を。ああ、それと今夜は「スプリング・フォワード」があることをお忘れなく。時計が1時間進むからね。もっと悪いニュースだこと。

Stephanie Kelton, “Where To Even Begin?“, The Lens, March 12, 2023.

〔翻訳:goethe_chan〕

一般社団法人経済学101は皆様の寄付によって賄われています。活動方針にご賛同頂ける方がいましたら、以下の「気に入ったらサポート」タブからの温かい支援をお待ちしています。

この記事が気に入ったらサポートをしてみませんか?