ノア・スミス「いろんな経済学の派閥を採点してみると」(2023年7月13日)

2020年からのインフレを正しく理解したのは誰だろう?

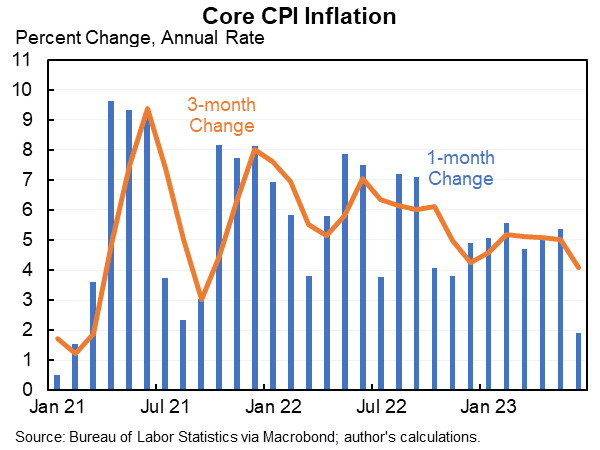

パンデミック後に高まったインフレを鎮める戦いは着々と進んでいる.FRB が実際に目標に見据えているものにとても近い数値であるコアインフレ率は,前月との比較で 2% にまで下がっている:

コアインフレ率は少しばかり上げもどすだろうけれど,それでも,他のどのインフレ指標を見ても,正しい方向に向かっている.というか,モノは先月よりも安くなってるし,サービス価格のインフレ率も下降傾向にある.最新の賃料を示す各種の数値を見ても,サービス価格は先月より下がってきてる.インフレをはかる各種の数値のなかでも外れ値に比較的に影響されにくい数値を見ても,そのすべてが同じ傾向を示している.基本的にすべてのインフレ数値が下に向かっているのを示す表を載せておこう.どの数値も,FRB の 2% インフレ目標に近づいてきている:

2020年以前のような低インフレで安定したレジームに戻ろうとしているんだろうか,それとも,しばらくはそれより変動が激しい時期が続くんだろうか.そこははっきりしない.それに,2年続いた高インフレ率の傷痕は,今後も残る――物価は2020年の水準にまで戻らないだろうし,アメリカの中流階級の実質所得が受けた打撃が癒えるにはしばらくかかるだろう.その点については,みんなは相変わらず憤慨し続けるだろうと,ぼくは予測してる.

とはいえ,2021年から押し寄せはじめたインフレの波を食い止める方面では,アメリカは成功を収めたと宣言してもいいとぼくは思ってる.そこで,次の問いをそろそろ考えていい頃合いだろう:今回のインフレを正しくとらえたのは誰で,間違っていたのは誰だろう? 主な派閥を採点しよう.いちばんの劣等生から,いちばんの優等生まで,順にあげていこう.

MMT : F(落第)

MMT を採点するのは難しい.なぜって,彼らの言い分はこういうものだとピンで止めるように言い当てるのが難しいからだ―― MMT の人たちがいう理論には,故意に具体的な予測を避けている.じゃあ何があるかというと,あれこれの政策提言だ.そういう提言を語るのは,認定された「導師」のようなごく少数の面々だ.それにもちろん,MMT の人たちはいつも自己採点では満点をつけては声高に語ってまわる.彼らの頭のなかでは,自分たちの「理論」が落単なんてするわけがない.ありうるのは,他人に落胆させられることだけだ.この2点,つまり,自分たちの一派に属さない人たちがみずから検証できるようなモデルを書き表すのを拒み,自分たちはいつでもなんでも 100% 正しいと言い張ることを見れば,もうそれだけで警告灯が赤くともる.「この一派は頑健なアイディアも興味深いアイディアももちあわせていません」っていう警告だ.

とはいえ,今回の高インフレのあいだに,ふつうの人たちの世論や知識人たちの意見というコートで,MMT は敗北を喫したように思える.コロナウイルスのパンデミックがはじまる前,長年にわたってインフレ率が低かった時期には,MMT 論者たちはよくこう主張していた――インフレこそが,政府の予算にかかっている真の制約だ(なぜなら,各国の中央銀行はお金をつくりだしてインフレ以外の制約を乗り越えられるから).インフレ率が低く安定していたときには,これのおかげで MMT 論者たちは政府の制限なき財政赤字を主張できていた.だって,まさか何十年も穏やかなインフレ率がずっと続いてきたところにまたしてもインフレが高まるなんて,ほんとに誰も想像していなかったからね.パンデミック後にいざインフレ率がぐんぐん高まってくると,高インフレは永遠に追い払われたのだという考えは,ポイっと窓から投げ捨てられた.

MMT を主張する人たちは,それまでずっと財政政策に関心を集中させていたけれど,金融政策がふたたび表舞台に躍り出てきた世界に四苦八苦するようになった.それで,少なくともいっときは,こんな考えを言い出した――利上げは,インフレ率をむしろ高めるんだって:

ステファニー・ケルトン: 利上げでインフレ率は上がるかもしれないという可能性を考えたことはない?

ジェイソン・ファーマン: ないね.

これはほんとにダメな考えだ.トルコのエルドアン大統領がやってみせてくれたとおりだ.そして,〔利上げでインフレが進むという考えを言ったことで〕 MMT の人たちは,ひとつの政策変更がおよぼすいろんな影響について具体的な予測の言質を取られることになった.で,利上げは実行されて,実際にはインフレ率は高まらなかった.

きっと,MMT の人たちはまたしても(むだに長ったらしく読解しにくい文章で)あれやこれやの理由をひねり出して,これもどういうわけか自分たちの理論の大勝利なのだと言うだろうし,「それはちがう」と言う人がいたら断固として責め立てるだろう.でも,世論というコートでは――なにしろ検証できない理論は世間の人気で生き死にが決まるので,そういう理論にとってものを言うのは世論だけだ――今回の高インフレの顛末は,MMT にとって紛れもない大打撃だった.

ビットコイン推しのハイパーインフレ論者たち: D(可)

ビットコイン推しの人たちの多くはこう考えてる――あるいは,少なくとも,こうのぞんでる――「アメリカドルや他のいろんな不換通貨の価値がガタガタに崩れてビットコインに取って代わられるはずだ.」 ドルの価値が暴落したら,そのときにはハイパーインフレが起きてる.9%とかそういうケタじゃなくって,1000% ものインフレ率になる(2021年にアメリカで起きた高インフレがだいたい 9% だよ).それで,ビットコイン推しの面々は,テック系業界の大勢の人たちも含めて,いまにもハイパーインフレが起ころうとしてるって声高に予測してる:

ハイパーインフレでなにもかも変わろうとしてる.それがいままさに起ころうとしてる.

もちろん,2021年にハイパーインフレなんて起こりそうになかったし,結局起こらずじまいだった.友人のバラジ・スリニヴァサンはハイパーインフレ説をとびきり熱烈に推してたけれど,それに賭けて100万ドルを失ってしまった〔Twitter ユーザーのジェイムズ・メドロックが「アメリカがハイパーインフレに突入しないのに100万ドル賭ける」とツイートして,それにバラジが乗った.なお,いざハイパーインフレになったら100万ドルなんて大したことないので,メドロックは別に困らない〕:

バラジの顛末についての記事(英語)は,こちら.

「どうしてハイパーインフレは起こらなかったの?」――ハイパーインフレは,まるっきり論外な話というわけでもなかった.だから,このグループを落第にせず D の成績をつけた.もしも FRB がずっとゼロ金利を続けて,しかもアメリカ政府が財政赤字を減らさなかったら,理論上は,2020年の高インフレが転じてやがてインフレ予想のスパイラルが生まれることもありえなくはなかった.インフレ予想のスパイラルに入ると,どこの企業も賃上げを繰り返す.ヨソの企業も同じことをやるだろうとお互いに見越して賃上げを続けるんだ.なぜって,政府がそれに歯止めをかける施策をやるとは誰も思わなくなってるからだ.

でも,ぼくらが生きてる世界ではそれは起こらなかった.アメリカの政治経済は,無制限なハイパーインフレ推進政策をとるようにできあがってはいない――FRB も議会も大統領も,そんなことをのぞんでなかった.だから,起こらなかった.それに,みんながアメリカドルを投げ捨てるように仕向けるには,とてつもなく極端なインフレ促進政策をけっこうな期間にわたってとり続けなくてはいけなかっただろう.それにはアメリカ政府がものすごい混沌状態に陥っていなくてはいけないわけだけど,そうなってはいなかった.

さらに,ビットコイン推しの人たちがビットコインそのものの価値について考えてるモデルも,おそらく間違ってる――暗号通貨は「デジタル版の金(ゴールド)」やインフレ・ヘッジらしいふるまいをしていない.逆に,暗号通貨の価値は,経済が好調なときに上がってるように見える.ちょうど,テック系企業の株価と同じだ.アメリカが混沌状態に陥るっていう極めてありそうにない出来事があったとしても,ビットコインが長期的に利を得たかっていうと,それはありそうにない.なぜって,そんな状況では,ビットコインに熱を上げてる主要な人たちは貧しくなってるだろうし,ビットコインを支えるデジタル・インフラだって劣化してるだろうからね.

ともあれ,これ以上,ビットコイン推しの面々について深掘りする理由はあまりない.ビットコイン推しのハイパーインフレ論者たちが世界経済について考えてるモデルは,物事の仕組みのモデルとして出来がよくない.もしも,ああいう一般モデルを信じてたなら,今回のインフレの顛末をきっかけに,再評価してみるいい理由ができたんじゃないかな.

複合危機論: D(可)

「複合危機」とは,世界のいろんな経済問題は相互に強化しあう関係にあるっていう考えのことだ.複合危機論を世に広めたのはアダム・トゥーズで,投資家・作家・活動家たちのあいだでも広く人気を博してる.(バラジはメドロックとの賭けで「複合危機」を引き合いに出してすらいる.)想定される「複合危機」を提示するときには,まるで刑事ドラマの捜査チームがホワイトボードに描く関係図みたいに,いろんな問題があっちこっちつながってる図が出てくるのが定番だ.トゥーズも多少そういう図を出してるけれど,これを大々的にやっているのは世界経済フォーラムで,こんなチャートを公開してる:

図のなかで,インフレに関係していると思う2つの「結節点」を赤枠で囲っておいた.グラフ内のグレーの線を見るに,どうやら世界経済フォーラムの考えでは次の要因がインフレを促進すると思われているようだ:

資産バブル崩壊

債務危機

天然資源危機

サプライチェーン崩壊

ブラックマーケット

国家崩壊

雇用危機

社会の紐帯の浸食

さて,ここに挙げられてる要因のなかには,たしかにインフレを高める要因だったものも含まれている(なので,「複合危機論」を落第にせず D 評価にしておいた).サプライチェーン崩壊,財政赤字増加,原油価格急騰は,おそらくすべて2021年~2022年のインフレに寄与している.でも,図中であちこちに向かってるつながりのなかには,意味をなさないものもある.資産バブル崩壊は,デフレを促進する.2008年~2009年を暮らした人や,大恐慌や日本のバブル崩壊後の1990年を研究したことがある人なら,きっと知ってるはずだ.それに,2021年~2022年の高インフレ期に,雇用危機は起きていない.それどころか,アメリカでは雇用水準がすごく高くなっていた(「国家崩壊」や「社会的紐帯の浸食」については,ここにそんなものが数え入れられていること自体,「複合危機」論が一貫した理論というよりも悪いニュースの過剰摂取みたいなものだってことをいっそう裏付けているんじゃないかと思う.)

ともあれ,最近インフレ率が下がってきていることから,「複合危機」論へのぼくの反論〔日本語版〕がさらに裏付けられるように思える.世界のいろんな問題の多くはお互いに相殺し合っている,というのがぼくの説だ.国内の不動産の崩壊で引き起こされた中国の景気後退のおかげで,天然資源の需要は減少した.それによって,原油価格は下がり,世界中でインフレを下げる働きをした.ロシアのウクライナ戦争によって,できるかぎりたくさんの原油を採掘せざるをえなくなり,それを中国・インドに割引価格で売り続けなくてはいけなくなった.こうした国々は,いまや西洋とともに「逆OPEC」みたいなものを形成している.これも,インフレ率を下げる助けになった.さらに,金利引き上げの結果として株価・不動産・暗号通貨それぞれの市場で値下がりが進み,これによって需要が抑え込まれ,これがさらにインフレ沈静化の一助になった.

というわけで,「複合危機」論はおおむね失敗している.なぜなら,いろんな危機がお互いに強化しあうという仮定は,危機の多くがお互いを相殺する場合がよくある点を無視してしまっているからだ.

「インフレは一過性」チーム: C-

2021年にインフレ率がどんどん上がってくると,「チーム一過性」(Team Transitory) を名乗る人たちが大勢でてきた.彼らが言うには,金融政策や財政政策を大幅に引き締めるまでもなく,インフレはすぐに収まるという話だった.コロナウイルスにともなう混乱で一時的にサプライチェーンにあれこれと問題が起きたためにインフレ率が上がってるのであって,じきに勝手に収まるのだとチーム一過性は論じた.

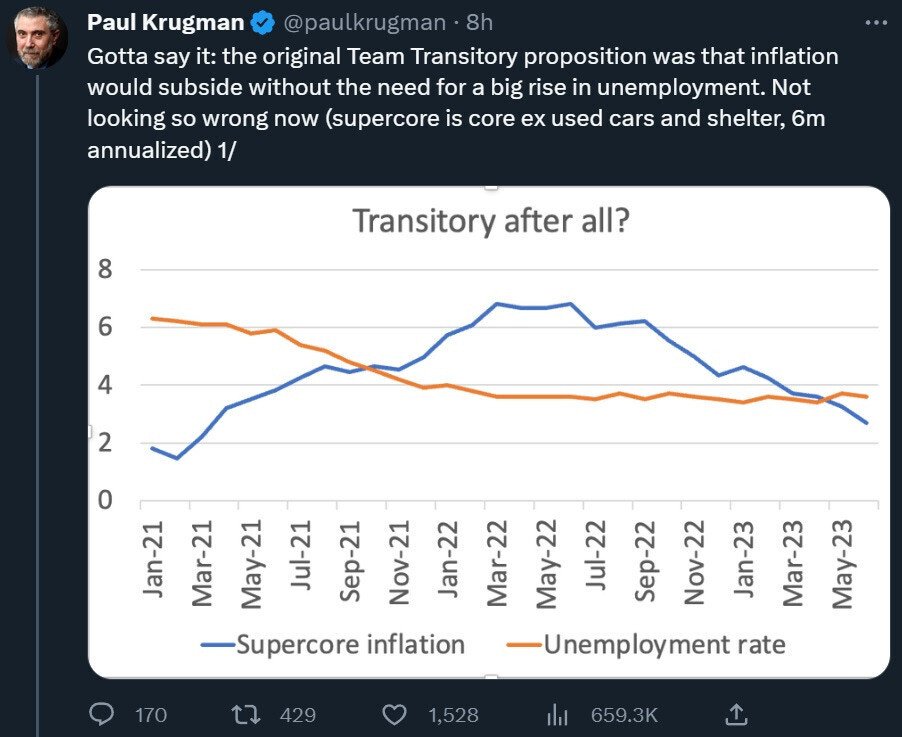

さて,インフレ率が下がってきて,チーム一過性を名乗った人たちのなかには,勝利宣言をしてる人たちも出てきてる.ここでは,ポール・クルーグマンを取り上げよう.だって,世界でいちばんの経済評論家なんだから,クルーグマンには代表格に選ばれる理由がある:

これは言っておこう:もともとチーム一過性が言ってた主張はこれだった――「失業率を大幅に上げる必要なくインフレの潮は引いていく.」 いまとなっては,そう間違っていたようには見えない(スーパーコアインフレ率は,コアインフレ率からさらに中古車と住居を除外した数字だ)

でも,2021年当時,チーム一過性が言ってた主張は,上の引用でクルーグマンが言っているのよりもずっと強い主張だった.なにより,「インフレは一握りの製品に限られている.インフレがサプライチェーンの混乱に起因しているしるしだ」と彼らは主張していた:

ジョージ・パークス:〔前月比で〕中古車やトラック〔の価格〕はほとんど動いてないし,家賃も連続して弱まっている….これは《チーム一過性》必勝の構え.

クルーグマン: いいね,《チーム一過性》.それいただこう.たしかに,最近のインフレがもっぱら一過性の混乱によるものだったときに予想される内容っぽく今回のレポートは見えるね.

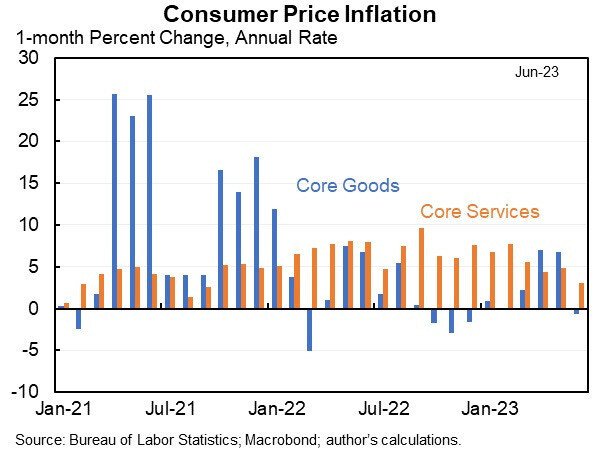

ところが,2021年後半に入ると,インフレはすごく広範な項目に広まった.各種サービス価格のインフレはずっと顕著だったし,2022年にはモノにかわってサービスがインフレ率を高めてる主な項目になった.

「今回のインフレは,特定の品目だけに影響してるなんらかの一過性のサプライチェーンの混乱によるものだ」という考えこそ,まぎれもなく2021年夏にチーム一過性が主張してたことの中核だった.そして,その中核は不正確だった.

それに,チーム一過性は1年半も早くインフレ収束を宣言した:

この3ヶ月のコアインフレ率.みんなどうしてチーム一過性の勝利宣言をしてないの?

というわけで,歴史記録の改竄はやめようね.「犠牲率」(インフレ率を下げたときに上昇する失業率がどれくらいかって数字)は低いってだけの考えよりも,チーム一過性の主張はずっと強かった.

さて,公正を期して言うと,2022年にウクライナ戦争が起きて原油価格や食料品価格が一時的にどんどん上がってインフレ率を大きく押し上げることになるのを予期しておけ,なんてチーム一過性に言うのは無茶ではある.それに,たしかにそっちの上昇は一時的なものだった.また,コロナウイルス以後のサプライチェーンがやがて整えられていったことは,たしかにインフレ抑制効果を発揮した.だから,チーム一過性もまるっきり空振り三振に終わったわけじゃない.たんに,いきすぎた主張をしてしまっただけだ.また,2021年にチーム一過性がインフレを甘く見ていたこともおそらくは一因となって,FRB が2022年まで利上げ開始の意思決定を遅らせることになった.いま振り返って見ると,あの遅延は重大な失敗のように思える.

グリードフレーション: C-

ごく最近,「グリードフレーション」についての記事を書いた.関心がある人は,ぜひ一読してほしい.

かいつまんで言うと,「グリードフレーション」(強欲インフレ)を主張する人たちはこう考えてる――「独占力によって,2021年~2022年のインフレはいっそう深刻になった」「むしろ,独占力こそがあの時期のインフレの原因だった.」 この主張は疑わしい.というのも,独占力は,2014年~2019年のあいだも同じくらい強かったからだ.なのに,堅調な成長を続けていたあの頃のアメリカ経済でインフレは急激に進まなかった.ただ,こういう主張は成り立つかもしれない――「独占力のせいで,2021年~2022年に経済が需要ショックと供給ショックに反応しにくくなっていたために,インフレがいっそう悪化した.」

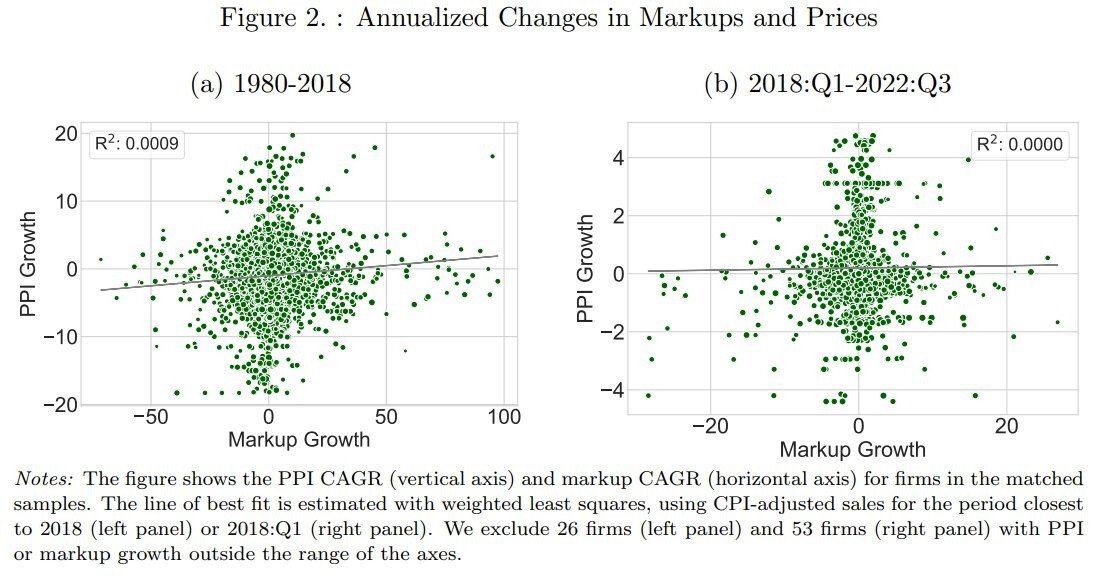

これは正しくてもおかしくない主張ではある.ただ,いまのところ,その証拠はあまりない.グリードフレーションを主張する人たちは,〔企業の〕利益がインフレを「引き起こした」と言う.その際に彼らが示すのは,たいてい,2021年~2022年に企業の利益と物価がともに上昇していたということだ.でも,それは相関であって因果関係じゃない.それを言うなら,供給ショックと需要ショックによって物価が高く押し上げられ,企業は行動も市場支配力も変えることなく物価上昇にともなう棚ぼたを懐に入れただけということだって大いにありうる.付加利益率(マークアップ)の変化を見てみると,産業レベルでの価格変動と相関してはいなかったことがわかる(付加利益率は利益率と密接に関係している).

見てのとおり,とりわけ大きな値上げをした企業ほどより大きな利益率を得やすかったかというと,そんなことはない.

それに,「これからコストが上がってきて,そのせいでいまの利益急増も一時的なものに終わるぞ」と企業が予想して,その将来コストを相殺するために先に価格を上げておくのを選んだってこともありうる.この説明を主張しているのが,カンザスシティ連銀の Glover et al. (2023) だ.奇妙なことに,グリードフレーションを主張している人たちの多くは,自説の論拠にこの論文を引用してるけど,その内容はグリードフレーションの考えとたびたび真っ向から食い違ってる.

ただ,グリードフレーション論者が正しく理解してることもひとつあって,それは手柄に認めていいと思う.合衆国と欧州が連携してロシア産原油に価格上限をかけたことで,おそらく,OPEC カルテルの力を削ぐ一因にもなったし,2022年以降に原油価格を押し下げる助けにもなった.2022年前半からのインフレを押し上げていた大きな要因は,原油価格だった.だから,強欲な独占によって支配されていた原油という重要な原材料を標的にした価格統制は,おそらく,インフレを鎮圧するのに貢献したはずだ.

主流マクロ: A-

ここまでに取り上げてきたいろんな派閥に,ぼくはあまりいい点をつけてこなかった.「ああいう人たちが誰ひとりとしていい点をもらえないんだとしたら,いったい誰がいい点もらえるの?」 答えは,ちょっとばかり意外なはずだ:今回の優等生は,おなじみの主流マクロ経済学だったんだよ.

主流マクロ経済学は,ようするに,ジョン・メイナード・ケインズとミルトン・フリードマンの考えを総合してできあがってる.その中身は,ひどく退屈で,これといった特色がない――どんなことを言ってるかと言えば,「金利を上げたり,さらに/または,財政赤字を減らしたりすると,インフレ率は下がり,経済活動は減るよ」「金利を下げたり,財政赤字を増やしたりすると,経済活動は増えるよ」みたいなことだ.また,原油価格の高騰みたいな供給側へのショックが起きると,このトレードオフが悪化することがあって,そのときには,インフレ率は同じでも経済活動は減少することになる,とも語ってる.

主流マクロ経済学が最初に収めた勝利は,そもそもの「インフレが起こるだろう」という予測をしたときだった.2021年2月に,オリヴィエ・ブランシャールはこのすごく単純な「産出ギャップ」モデルを使って,バイデンのコロナウイルス救援策によって需要は大きく増加し,インフレの数字にも表れるのに十分な規模になるだろうと予測した.ブランシャールの予測は正しかった.なにもかもを正しく言い当てたわけじゃない――消費者物価よりも賃金の方が大きく伸びるだろうと彼は考えていたし,トランプ前大統領のコロナウイルス救援パッケージや FRB の融資プログラムがタイムラグを挟んでおよぼす影響を見過ごしてもいた.でも,大半の人たちが逆の予想をしていたなかで,ブランシャールが使った標準的で単純な主流モデルは勘所を正しく予測していた.これは認められてしかるべき実績だ.

もっと大事な点がある.主流のマクロ経済学の政策も正しかったように見える.70年代から,フェデラルファンド・レートは繰り返し引き上げられていったし,同時に他のかたちでの金融引き締めも実施された.そして今,2020年~2021年にくらべて,連邦政府の財政赤字は急激に削減された:

これこそまさに,学部生向け主流マクロ経済学の退屈な教科書で,「インフレに直面したらこうすべき」と教えてることだ.そして……どうやら,それはうまく機能したっぽいね? 教科書に書かれてるとおりのことをやったら,インフレ率は下がっていった.やったね!

というか,主流マクロ経済学に向けてみんなが投げつけてる主な批判って,今回の勝利に十分コストがかからなかったって点だ.「金融政策・財政政策を引き締めたときにはこうなる」と多くの主流マクロ経済学者たちが予測したほど失業率は顕著に上がらなかった.でも,それって妙な批判じゃない? たとえば,配下の将軍が「あの都市の攻略は可能だが,それには2000人の戦死者がともなうだろう」と言って,君主どのが苦渋にみちた面持ちで「わかった,やりたまえ」と告げたところ,たった100名の戦死者で都市が攻略できてしまったとしよう.それで将軍をクビにするだろうか? ぼくならクビにするどころか,名誉のメダルを贈るね.

さて,いま労働市場がびっくりするくらい好調なのを理由に,FRB や議会はインフレを鎮めるために本当になにかやったんだろうかと疑いの目を向ける人がいてもおかしくはない.「利上げや財政赤字の削減は,ほんとにインフレにそれほどまでの影響をおよぼしたのかな.たんに原油価格が下がったおかげであって,主流マクロなんて,もったいぶった仕草を見せていかにも事態を制御できていますってフリをしてるだけのインチキカルト集団なんじゃないの?」って言う人がいても無理はない.そして,その疑いを払拭するのは難しい.なぜって,マクロ経済学の世界では,決定的な証拠なんてほんとにめったにないからだ.あるいは,「利上げはたしかに機能するけれど,効果を発揮するまで2年かかる.だから,〔利上げの効果がラグをともなって続くせいで〕これから1年は,なくてもすんだはずの景気後退を味わうことになるだろう」と言うこともできる.そして,その場合,その予測が実際にどうなったか確かめるには2024年まで待たなくちゃいけない.

ただ,いまのところ,どうやら FRB と議会は,原油価格下落の助けもあって,このうえなく得がたくて渇望されているマクロ経済安定化の《聖杯》をなんとか手にしたようだ――その聖杯とは,コストなきインフレ沈静化だ.これから数ヶ月後に,経済が少しばかり冷え込んでいたとしてもなお,ソフトランディングによるインフレなきゴルディロックス経済と言っていい範囲に収まる.それ以上のことを政策担当者たちに求めるのは――あるいはマクロ経済の理論家たちに求めるのは――無理な相談ってものだ.

というわけで,来年になって顕著な景気後退が起こったなら,2020年代前半のインフレ下で主流マクロがどれほどの実績を示したか,再評価すればいい.ただ,現時点では,この2年ほどのあいだに唱えられた他のいろんな代替説よりも,主流マクロははるかにうまくやっているように見える.なので,ぼくは主流マクロに最高得点をつけた.

追記: ところで,「主流マクロ経済学」とはすなわちラリー・サマーズ一人のことだとイコールで結ぶ人が一部にいるけれど,これには用心したい.ラリーがニュースによく登場する人なのはぼくも知ってるし,いくつかの点でたしかに主流ではあるけれど,主流とはちがう点もある.とりわけ,主流モデルは予想の効果にすごく強く依拠している.利上げみたいな政策変更は,人々の予想を変えることで機能するのだとしたら,金利を引き上げたとき,インフレを鎮める面ではすごく素早い反応が得られる.もしかすると,経済に対して痛手を与えずにすませられるかもしれない(なぜって,低下した新たな物価上昇率にすぐさま誰もが足並みを揃えるからだ).ラリーは経済についてもっと「水圧的な」見解をとっているとぼくは思う.この考えによれば,利上げは主に大勢の人たちから仕事を奪うことで機能し,それにともなって需要が弱まり,それからやっと物価が下がる.興味深いことに,インフレを撃退するための犠牲に関するラリー・サマーズの見解は,主流に属さない左派寄りの人たちにおそらくは近い.主なちがいは,そういう左派寄りの人たちよりラリー・サマーズの方がインフレに関してより強く懸念している点だ.

FRB が利上げを始めてから約6ヶ月後に,インフレ率は下がりはじめた.これは,おおむね学術文献で予想されてるとおりだ.この点を見ると,サマーズのより「水圧」的な見解ではなく「主流」とぼくが理解してる予想にもとづく見解の方に軍配が上がるように思える.ここでも,その6ヶ月という時期は,だいたい原油価格が下がりはじめた時期でもあって,これはたんなる偶然ってこともありうる.〔証拠がとぼしくてなんとも煮え切らない〕マクロ経済学の世界へようこそ! ともあれ,パウエルと FRB がやったことは,ラリー・サマーズが推奨したもっとタカ派的な経路よりも,典型的な学術的マクロ経済学者が推奨することにおそらくは近い.

[Noah Smith, "Grading the economic schools of thought", Noapinion, July 13, 2023]