【第5回】米国株オプション取引の特徴

みなさん、こんにちは!いつも、こちらのnoteをご覧いただきましてありがとうございます。

前回までで、オプション取引の全般的な概要について説明をさせていただきました。オプションには色々なタイプのオプションがあるのですが、今回は米国株オプションに特化して、その特徴について説明させていただきたいと思います。

1)前回までのおさらい

まずは、前回のおさらいからです。まずはオプションの定義から復習してみましょう。もう何度も聞いたと思いますが、オプションの定義は下記となります。

原資産を決められた期日までに決められた価格で売買をする権利

そして、そのオプションにはコールオプションとプットオプションの2種類があり、それぞれのオプションを売ったり、買ったりすることで取引をするのでしたね。

また、オプションの買いは、損失限定・利益無限大、売りは、利益限定、損失無限大という特徴がありました。

2)原資産によるオプションの種類

これまで、石油を原資産とした例について、オプション取引の話をしてきましたが、今回からは米国株オプション取引ろに踏み込んで説明していきたいと思います。

まず、オプションは、原資産の種類により様々なオプションが存在するのですが、大きくわけて、先物オプションと証券オプションという2種類に分類することができます。

先物オプションとは、これは原資産に株価指数先物、通貨先物等の先物商品を原資産とするオプションになります。一方、証券オプションとは、株式、ETF(上場投資信託)、株価指数等を原資産するオプションになります。

今回ご紹介する米国株オプション取引は、原資産に米国に上場されている株式、もしくは、ETF(上場投資信託)を原資産とするオプションになります。

3)日経225オプションと米国株オプションの違い

それでは、米国株オプション取引の特徴を、現在、日本でもっとも取引されている日経225オプション取引と比較しながら説明させていただきたいと思います。

日経225オプション取引と米国株オプション取引は、以下の4つの項目について特徴が異なります。

原資産

原資産の数量

権利行使方法

取引方法

一つづつ説明していきたいと思います。

原資産

日経225オプションの原資産は、当然、日経平均株価となりますので、原資産は日経平均株価指数の1種類だけになります。

一方、米国株オプションの原資産は、米国で上場されている個別株が対象になりますので、例えば、apple、P&G、ETFだとS&P500に連動したSPY、ナスダックに連動したQQQなど、2,000銘柄以上の原資産から選択が可能になります。

原資産の数量

原資産の数量についてですが、日経225オプション取引は、原資産の1000倍を1枚として取り扱います。つまり、日経平均株価が26,000円だとするとその1,000倍の2,600万円の取引を実施しているわけです。

一方、米国株オプション取引は100株単位となりますので、日経225オプション取引に比較すると低レバレッジで安全なトレードが可能です。

なお、日経225オプションを運営している日本証券グループの大坂取引所は、取り扱い単位を100倍とした日経225ミニオプションを上場させるという発表を行いました。これが開始されると日経225ミニオプションは米国株オプションと同様の100倍で取引きが可能です。

権利行使の方法

次に権利行使の方法ですが、日経225オプション取引ではヨーロピアン・タイプという方式が採用されております。ヨーロピアンタイプというのは、権利行使できるのが満期日のみになります。つまり、満期時に権利行使可能になっていれば、その時に権利行使が自動的に行われます。たとえ、権利行使をしたいと思っても満期日以外では権利行使ができません。

一方、米国株オプション取引の場合は、アメリカン・タイプという方式が採用されており、このタイプでは、満期日までの間にいつでも権利行使をすることが可能です。

では、ヨーロピアン・タイプの場合は、途中の権利行使ができないので、満期までずっと所有しなければならないか?と言われるとそんなことはなく、オプション自体を反対売買して途中に決済することが可能です。ちなみに、差金決済方式では満期まで所有している方が稀です。

権利行使後の取引方法

最後に権利行使後の取引き方法についてですが、日経225オプション取引では、差金決済という方式がとられます。これは、満期日に強制的に決済が行われます。つまり、コールオプションで満期の価格が権利行使価格より高い場合(プットオプションは逆となり、満期の価格が権利行使の価格より低い場合)は、その差額を清算して買い手に利益、売り手にマイナスが計上されることになります。

一方、米国株オプション取引では、現物決済という方式がとられております。これは、現物の株やETFを受けとったり、受け渡しすことで決済をします。

現物決済方式のメリットは、プット売りをしていて株価が暴落しても現物株を取得すればよいということです。

この説明を聞いても現段階ではピンとこないかもしれませんが、後ほど、4)米国株オプション取引の例で説明させていただきます。

4)米国株オプション取引の例

それでは、簡単に米国株オプション取引の例をご紹介したいと思います。詳細については、今後、説明していきますので、米国株を用いたオプション取引について大まかに理解していただければと思います。

コールオプション買い(AAPL)

今回、apple(AAPL)のコールオプションを買うという取引をご紹介させていただきます。ちなみに、AAPLはティッカーコードと呼ばれており、日本の証券会社でいう証券コード(4桁の数字)になります。

ある日、AAPLの株価が155ドルまで下落しておりました。ある方が、「この株価は安いな。3か月後に現在の価格で購入できる権利を購入しよう」と考えました。

この時購入したオプションは、以下のようなものになります。

AAPLの株価を3か月後に155ドルで購入する権利を11ドルで購入

原資産は「AAPLの株」、オプションの種類は購入する権利であるので「コールオプション」、権利行使価格は「155ドル」、満期は「3か月」となります。

このようなオプションを155Cと略すことが多いです。Cはコールの意味ですので、プットの場合は155Pという表記になります。

この時、AAPLの155Cの値段を確認すると、11ドルで売られておりました。この11ドルがプレミアム(オプション価格)になります。

3か月後、株価は上下を繰り返しておりましたが、予想どおり上昇して200ドルに到達しました(下図参照)。

コールオプションの場合は、権利行使価格より満期日の株価が高ければ権利行使すると利益がでますね。(【第3回】コールオプションの基本と特徴を確認!)よって、この方は、コールオプションを権利行使することにしました。(サクソバンク証券の場合、満期日のこの状態になっていれば、自動的に権利行使されます。)

まず、155ドルでAAPLの株を買う権利を行使しますので、155ドル×100株15,500ドルを支払ってAAPLの株を100株受け取ることができます。(米国株オプション取引は100株単位の取引なので)

現在のAAPLの株価が200ドルですので、45ドルの含み益を得た状態となってます。合計では4,500ドルの利益(100株分)になりますね!

ただし、事前にコールオプションの購入に11ドルを支払っているので、この取引の現状の利益は1,100ドル(11ドル×100株)を差し引いた3,400ドルの含み益をもっているということです。

この時点で株を売却して利益を確定するもよし、このまま株を保有して、さらに含み益を狙うのもよし、というわけですね。

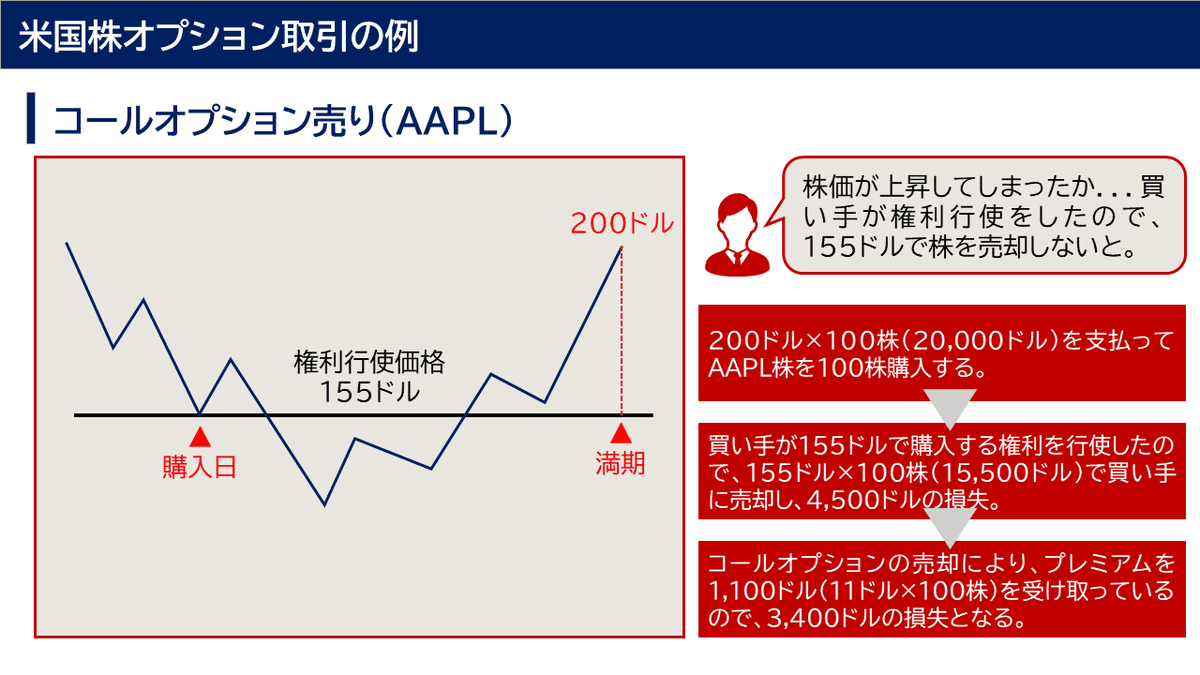

コールオプション売り(AAPL)

一方、コールの売り手はどうなるでしょうか?

まず、手元に株がない場合、市場から200ドルで100株を購入しなければなりません。なぜなら、買い手が権利行使をした場合、売り手はそれに応じる義務があるからです。買い手が155ドルで購入するコールオプションを行使したので、155ドルで売却する義務があります。よって、4,500ドル(155ドル-200ドル)の損失となります。

但し、コールオプションを売ったことにより、プレミアムを1,100ドル(11ドル×100株)を受け取ってますので、3,400ドルの損失となります。

ちなみに、最初に私は「手元に株がない場合は」と書きました。では、既に株を100株もっていた場合はどうなるでしょうか?

この場合、株を購入する必要がないわけです。つまり、所有しているAAPLの株を相手に155ドルで売却(受渡し)すればいいのです。これが先ほど説明した現物決済という取引になります。

日経平均株価指数のような指数オプションの場合、この現物取引ができないことはイメージできるかと思います。なぜなら、日経平均株価という商品がないからです。つまり、現物引き渡しができないので、その時点で清算するしかないわけです。この方式が差金決済という取引になります。

5)有価証券オプション(かぶオプ)

米国株オプション取引の例を説明しましたが、どうして米国株を使うのだろう?と思われませんでしたか?日本株でもできないだろうか?と。実は、日本株でも同様のオプション取引は可能です。

日本取引所では「かぶオプ」という愛称で、日本株を原資産としたオプション取引を行っております。ただ、世界中の人が参加し、また、歴史のある米国株オプション取引と比較すると、参加者が少なく流動性が低いようです。

また、この「かぶオプ」は、取り扱っている証券会社も少ないことから、なかなか参加者が増えていないのが現状のようです。

オプション取引をやる上で、流動性がある(参加者が多い)ということは、実はかなり重要な事です。コールオプションを買いたくても、売ってくれる人が少ないと、無駄に高いプレミアムでコールオプションを購入しないといけなくなります。

「かぶオプ」がそうだとは言いませんが、米国株オプション市場と比べると流動性が少ないことは事実です。

6)まとめ

以上、本日は米国株オプション取引の特徴について説明させていただきました。米国株オプション取引が、実際にどのように取引されるかイメージが湧きましたでしょうか?まだ、優位性まではわからないと思いますが、米国株オプション取引の優位性については、今後、解説したいと思います。

次回は、あと少しだけ、オプション取引をする上で知っておいてほしい単語、概念がありますので、そちらを説明したいと思います。取引している際にも頻繁に使う概念であるので、とても重要な内容となります。

本日も最後まで御覧いただきましてありがとうございました。次回の記事も御覧いただければ幸いでございます!

【免責事項】

※内容の正確性については万全を期しておりますが、私の個人的な視点、理解を示したものであり、完全性、正確性、適用性、有用性等いかなる保証も行っておりません。

※内容に基づく判断については、利用者の責任のもとに行うこととし、一切の責任を負いません。

※内容に関しては、将来、予告なしに変更する場合がございます。

ありがとうございました!