短期回収利益と長期戦略投資の兼ね合い~サイバーエージェントの場合~

私の好きな企業サイバーエージェント

サイバーエージェントは、私の好きな企業の一つ。テクノロジーと広告代理店の機能を兼ね備えた企業で1998年に創業し、昨年20周年を迎えたところですが、現在は、AbemaTVへ先行投資中です。

どうして好きかと尋ねられると理由は難しいのですが、学生で就活していた頃は単純に「キラキラしているから」と「成りあがりたい」と「B-BOY PARKで協賛してたから」という3つが大きな要因だったかなと。ただ、大学での説明会で来られたCAの女性の方が、京都の吉田にはもったいないほど輝いていて、採用試験を受けるのをためらったほどでした。

さて、そんなサイバーエージェントさん絡みで気になるニュースが入ってきたのです。創業者であり、20年社長として、引っ張ってこられた、藤田社長があわや解任の危機だったということです。

社長がクビになるとはどういうことか?

詳細は下記の東洋経済の記事にも詳しいですが、まず、原則的に、会社の社長は、株主総会で出席した株主の過半数以上の賛成によって就任することができます。

で、2019年の12月に開かれた株主総会で、藤田社長の賛成割合は、57.56%、社長が持っている株式の議決分を除くと、約46%しか賛成を得られなかったとのことでした。

つまり、あと、8%ほど、賛成票が下回ったら、社長をクビになるということです。(とはいえ、すぐにクビにされるわけないですが、今の方向性ではいかんと株主から一矢刺されることになります)

では、いったい、何が起こったのでしょうか?

東洋経済の記事によれば、外資系の評価会社が、独立した社外取締役を取締役総数の「3分の1以上」を推奨としたが、サイバーエージェントはその基準を満たしていないことから、外資系の機関投資家が反対に回ったことが要因のようです。

社外取締役の存在は何か?

ここで、問題ですが、社外取締役とは何なのでしょうか?

会社法での定義は以下になります。

「株式会社の取締役であって、過去及び現在において、当該株式会社または子会社の代表取締役・業務執行取締役もしくは執行役または支配人その他の使用人ではないものをいう(会社法2条15号)」

ではどういう役割を期待されているかというと、野村総研のHPの言葉を借りましょう。

社外取締役の役割は、その他の取締役や執行役員が、会社内部の論理を優先してしまい、株主にとって不都合な意思決定をしないか、より客観的な立場から経営判断を行うことです。

つまり、社外取締役は、会社の経営が適切に行われているか否かを当該会社から報酬をもらいながら、経営診断するという、非常に不思議な立ち回りなわけです。

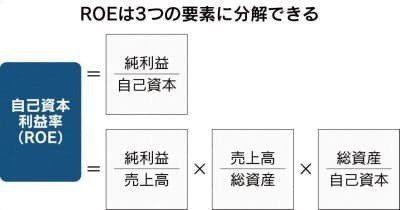

で、今回注目しなければいけないのは、ROE(自己資本比率)という概念です。

機関投資家の投資指標になるROE

ROE(自己資本比率)の計算式は、下記になります。

上記は日経新聞からの引用です。ROEを増やそうと思えば、

① 利益を増やす

② 自己資本を減らす

のいずれか、もしくはどちらかを実行することが大事になるわけです。そこで、ROEを増やすために、自社株買いや株主への配当を厚くするなどが有効になり、投資家からすれば、おいしい企業となるわけです。逆に、人為的に、負債を増やして、自己資本が目減りしているように見せて、ROEを上げるということも可能なわけです。

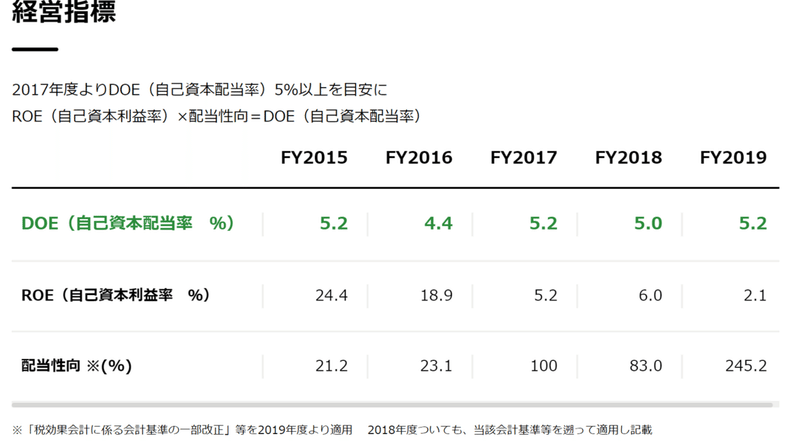

ROEが年々下がっていっているCA

そのROEがこの5ヶ年で下がっていっているのが、サイバーエージェントです。

ここ5年で、24%→2.1%まで下がっております。ただ、1行上にDOE(自己資本配当率)を色付きで強調しているのが、とても印象的です。会社に残るキャッシュを減らして、その分、きちんと配当にあてていますということをメッセージしたいのでしょう。

この変化に一番影響を与えているのは先行投資であることがよくわかります。

ROEが下がっているのは、転換社債発行による手元の現金増加

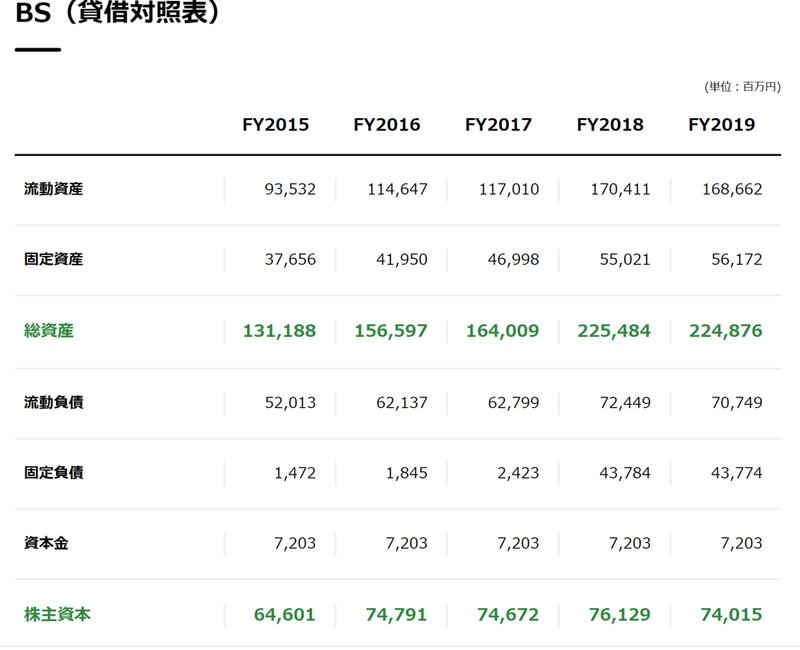

同じくサイバーエージェントの財務諸表を引用します。

色付きで、株主を説得するところを強調しているのが、とてもわかります。ただ、注目したいのは、固定負債が大きく増えているところです。

この固定資産の増加は、転換社債型新株予約権付社債(以下、転換社債)の増加です。転換社債は株式に換えることのできる社債で、会社側としては、株価が上がれば、株式に持ち換える株主が増え、キャッシュを減らすことなくいけますし、株価が下がっても、社債であれば市場へダメージとなることもありません。投資側としても、株価が上がれば、株式に換えることができ、下がれば、社債として保有することができるというメリットがあります。

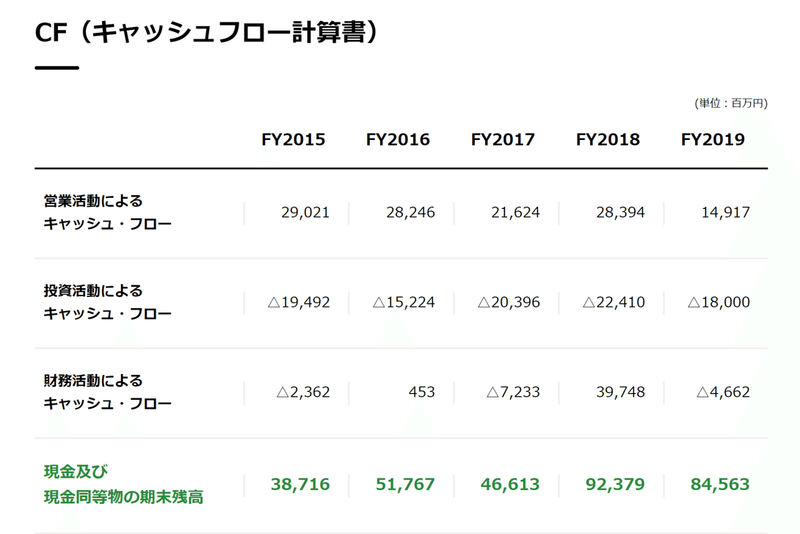

サイバーエージェントのキャッシュはどこに出ていく?

サイバーエージェントのキャッシュの流れを確認すると、転換社債で大きく増えています。

緑色に字が変わっている部分を見ると、手元現金は徐々に減っていく方向性。この数字の中には、転換社債で手に入れた現金も入っています。

ちなみに、転換社債で調達した金額は、400億円。狙いは、AbemaTVのコンテンツ充実などの投資のために、2020年の9月末をめどに全額を使用するとのこと。つまり、将来の事業を育てるために、既存事業の大量があるうちに資金調達して、そこにキャッシュを注ぎ込んでいるということです。

400億円ものキャッシュを何に使うのか? 事業ごとの損益情報を見てみましょう。

先行投資と営業損失は同じ?

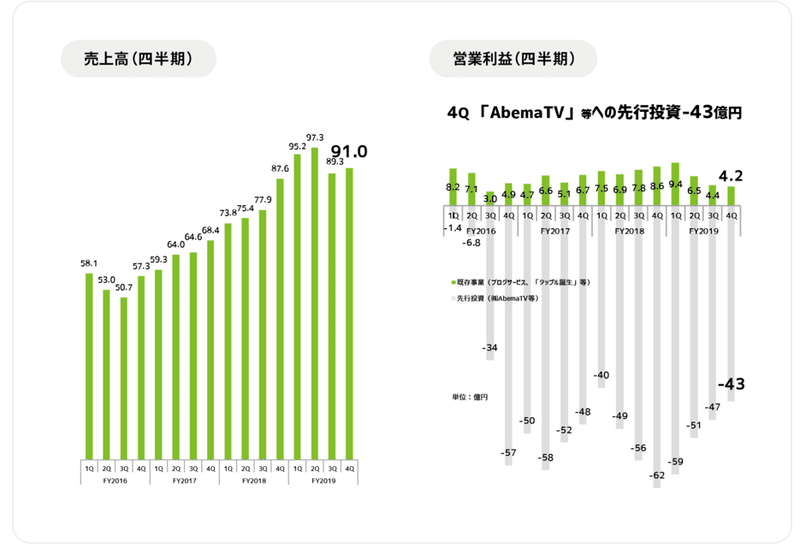

同じく、サイバーエージェントの決算資料から下記画像の売上高の、過去5年の4半期ごとの推移と、営業利益推移を転載しています。

見ていただきたいのは、上図の右側です。インターネット事業はAbemaTVが四半期で、40億円~50億円の赤字を出しています。年間で、おおよそ200億円の損失です。

この赤字を「先行投資」と呼んでいるわけです。2018年中に調達した400億円を2020年の9月末までに使い切るというのは、誤解を恐れずに言えば、AbemaTVの2年分の赤字に補填するということと同意です。

AbemaTVの戦略は、オンデマンドで見たくなるコンテンツを充実させ、有料会員数を増やしていくことだと思います。その点は、別記事に譲りましょう。

会社の持つ本質的な矛盾

株式会社という事業体、特に上場している場合は、短期的な利益と長期的な投資の相反する二つの取り組みを行わなければなりません。

株主への配当は年度ごとの利益により決定されます。一方、その利益は中長期的な投資の結果だったりするわけです。花が種を巻いてすぐ咲くわけではないのと同じです。

下記記事で、藤田社長は印象深いことを言っております。

僕は、株主に同じことを言い続けるのが大切だと思っていて、株主総会でも「必ず中長期で考えて投資をしてほしい」と話します。短期で投資を回収したい人は、投資で利益を4割も圧迫したら怒り出すでしょう。

でも、長い目で見ると、次の事業に投資しないで安穏と既存事業の利益を出すだけでは、会社の未来にとっても株主にとってもマイナスなんです。だから、トータルで見てくれと。そういうことはある日、急に言ってもダメで、ずっと言い続けることが大事です。

藤田社長自身も、その、中長期的な役割と短期的な成果という、(株)が持つ根本的な矛盾を理解されています。

そういう意味では、バフェットの推奨するバリュー投資が一番いいのかもしれません。私も、CAの株は、事業の運命共同体という意味で持ってますので、厳密な配当やキャピタルゲインに主な興味があるわけではないです。

絶対的な正解がない。それが、つまり「会社は学校じゃねぇんだよ!」ということでございます。

この記事が気に入ったらサポートをしてみませんか?