$SKLZ投資 〜最終回〜

BKLZとしては大体投資の材料が揃いましたので一旦SKLZへの考察ノートは終わりにしたいと思います。

数回の note作成を通してだいぶSKLZへの考えが変わってきた点もあります。仕上がってきました。

もう続編を書きたくないと思うくらい詰め込めるだけ詰め込みました。

9000字越え、非常に長いですが、ホルダーの方には何かしら発見があると思っています。

今後は気が変わるようなことが出来事がおきれば。

⚠️お決まり文句ですが、このノートはSKLZ株を買い推奨するものでも、売り推奨するものでもありません。BKLZ個人のSKLZの成長ストーリーへの思考であり、

多くの誤りを含む可能性がありますので、くれぐれも投資判断、思考は各人でお願いします。

なるべくネガティヴな視点も持ち込み、この記事を書きました。今後もSKLZの業績・株価は荒波に晒されると思います。

ポジティブな思考だけでは握り続けるのは難しいと思います🦾

多くのネガティヴを乗り越えてこその本物のポジティブだと思います。(意味不明)

2021年8/3Q2決算を確認後に考えたこと、

今まで考えてきた事とも合わせて考察します。

まず初めに、

要点を箇条書きで示します。

🟥今回決算のカンファレンスコール及び投資家への情報提示でSKLZ側が示したロードマップについて

以下対しての筆者BKLZの見解

◾️売り上げ鈍化して問題ないの?

◾️KPIのPMAU落ちて問題ないの?MAUは?

◾️SKLZ投資家が望む決算、またそれを満たすのに必要な事

◾️SKLZの健全な成長ストーリーと悪い成長ストーリー

◾️今現在のSKLZ

◾️ゲーム業界のロイヤリティファーマ ?

🔮別述 :SKLZのKPI・デベロッパー獲得の目星・インド市場進出について

ではさっそく、

🟥今回決算のカンファレンスコール及び投資家への情報提示でSKLZ側が示したロードマップ

・毎度公言しているがSKLZは現在進行中の企画や新ゲームなどの収益をガイダンスには含めていない

・新ゲームがプラットフォーム上のプロジェクトとして最初に開始されてから実際に収益となり影響を与えるまでは『約18〜24週間』かかる見込み

・Big back hunterはテスト段階でガイダンスに含まれていない

・NFLコラボのローンチは2022年NFLの開幕前になる見込み

・Epicgame との提携 今後数年間で彼らのデベロッパーコミュニティにクロスマーケティングする機会。

そしてここからも大事です。今後の決算でも以下がうまくいっているか数字の確認と経営陣の声に耳を傾けます。

🔺取り組んでいる施策。

Aarki社を利用しユーザーデータの統合広告クリエイティブの改善 オーガニックトラフィックの増加 AIによるパーソナライゼーション、 ユーザーのマネタイズを向上ユーザーのコンバージョン・エンゲージメント・リテンションを向上 プラットフォーム上のコンテンツの拡充これにより2022年下半期には「ユーザー獲得コストの改善」を見込んでいるとのこと。 なお、セールス&マーケティング費用に関しては「ユーザーの獲得への投資」と 「エンドユーザーのエンゲージメント・マネタイズへの投資」への配分を時期毎に変えて色々試しているようです。 要はマーケティングプログラムへの効率化をまだ『テスト』している段階です。

要は試行錯誤している段階ということ。

さて、SKLZへの筆者の妄想投資から始まりウォッチを続けて来ましたが、大部カードが揃ってきましたので色々書き綴ろうと思います。

まとめてになりますが、以下箇条書き内容を含めて色々語ります。

◾️売り上げ鈍化して問題ないの?

◾️KPIのPMAU落ちて問題ないの?MAUは?

◾️SKLZ投資家が望む決算、またそれを満たすのに必要な事

◾️SKLZの健全な成長ストーリーと悪い成長ストーリー

◾️今現在のSKLZ

◾️ゲーム業界のロイヤリティファーマ ?

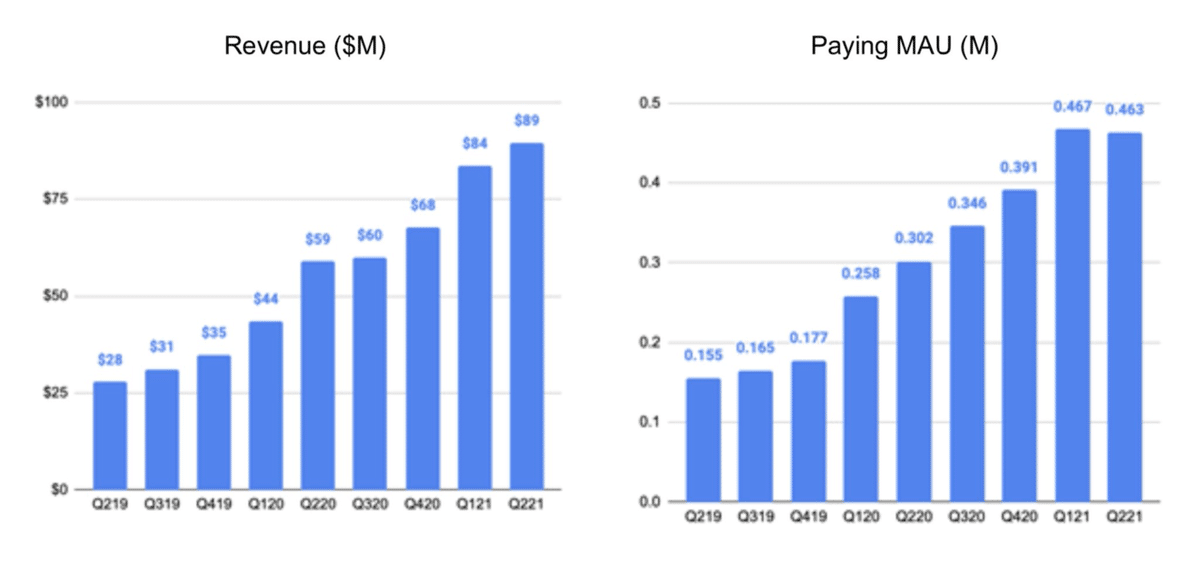

まず今回のQ2決算おさらいから。

・売上高は89.5M$ で前年比+51.9%で成長と大きく鈍化しました。(Q1では前年比は+92.1%)

QoQでも+7.0%と鈍化を認めました。

・Sales&Marketing costは99.5M 売上に対し111%相当 過去四半期決算を羅列すると+121%,

+117%,+115%,今回+111% でした。

・調整後EBITDA は-31.6M 前Q1は-31.1M 2020Q1で-14.6M

・MAUは240万人 前Q1 270万人

・PayingMAUは46.0万人 前Q1 46.7万人と微減

・ARPU(無課金ユーザーも含めた月あたりの1人あたりの課金額) 12.46$とQ1比較20.3%増加

・ARPPU(課金ユーザーの月一人当たり課金額)

64.36$とQ1比較+7.2%増加

・BS キャッシュ 6億9280万$

今季純損失 -7960万$前年同期-2020万$

Q1 -5360万$

どう読むかは人それぞれだが、

BKLZの読み方は

総ユーザーは減、

課金者は相対的に増orキープ

課金額は増。

つまりKPIのPayingMAUを上げようとした形跡があります。

実際投資家向きのレターに書かれていますがマーケティング費の割合をQ1から変えてユーザー獲得への費用を減らし、エンドユーザーへのエンゲージメントマーケティングプログラムに多くの資金を投入しています。

純損失は大幅に拡大 出血🩸ペースも増。

前年比+296%

売上の伸びに対し逆レバレッジの効いている状態。黒字化への道筋が見えないと許容されない。

これが表面上の読み。

売り上げ激しくない?

PMAU上がり止まって問題ないの?

MAUも大丈夫?やばくない?

と多くの投資家は思ったと思います。

では、投資家の期待した思い描いた決算とは?

売上高 +90%くらいキープでしょうか

PMAUも増加でしょうか

あわよくばMAUも増加でしょうか

EBITDAも改善でしょうか

マーケティングコストの減少でしょうか

では逆にこれらを満たすのに必要な条件は?

スキルズタイムラインの収益79%主力ソフトがソリティア・ブラックアウトビンゴ ・21Blitzsの3つだったわけで、そこに大きな変更はあったでしょうか?

テトリスは加わりました。どれくらい収益出してるかはわかりません。ビックバックハンターはまだテスト段階でした(勘違いしていました)

当然過去からある主力3つはモバイルゲームの特性を考えればユーザーは減るのが自然でしょう。

Aarki買収による効果?まだ先ですよね

会社側の努力によりマーケティングコストの最適化が図られようとも、

根本的にスキルズプラットフォームのタイムライン(いわばポートフォリオ)に大きな変更がない限り目線は上ではなく、

鈍化だと思っていました。

(あわよくばラッキーな数字出ないかとは思いましたが)

ちゃんとエンゲージメントを上げ、ARPPU(課金者の課金額)を持ち上げられただけでも評価したいと思っています。

ではどうやれば売り上げをもっと上げることができたか?MAUを、PMAUを上げることができたか?

ポートフォリオに大きな変更がない以上は、

豪快にSales&Marketing costを増やすしかないんじゃないでしょうか?

しかし、

それは自分で出したお金を回収(しかも逆レバレッジがかかって減って返ってくる)するだけの行為です。

先行投資として現状維持程度は必要だとは思いますが、

タイムラインが整備されていない=自然に伸びる程の魅力がない状態 で過剰に投資するのは効果的ではないと考えます

真の課題は明らかにポートフォリオにあると思います。

真のお金の使い所はタイムラインの強化とその成長に合わせた適切な投資だと考えます

今より膨大なキャッシュを投入しなければならない勝負時が来年以降来ると思っています。

今は現状維持以上をなんとか求めつつもキャッシュを温存する時だと僕は思いました。

もし来年の勝負時にキャッシュが尽きてるようだと・・・

かと言って手を抜きすぎて、現状のデベロッパーを儲けさせられない様だと、新しいデベロッパーへの営業が難しくなる。

(儲け話じゃないと乗らないですよね?)

その様な目で見ると👀今回の決算は中々納得のいく決算でした🤔

僕には数字を通して経営陣が考えてることがわかったような気がしました(妄想)

投資家の期待・デベロッパー・未来への構想の狭間でなんとかバランスを取ろうと頑張っとるなと。

今回の決算が不満でしかない人もいるかも知れませんが、

例えばゲーム企業として超大手ErectricArtsや任天堂の決算を見てください。

これが世界の超一流ゲーム企業です

そもそもゲーム業界の当たり外れは波が大きい。

さらには巣篭もりで去年の上半期はゲーム全般に特需を受けました。

タイムラインのテコ入れがまだ数字に期待できないSKLZの決算が爆速成長なわけないでしょ

と僕は思います。

実際僕のツイート見てもわかる通り大した期待してなかったですよね。

とんでもない酷いの出してこないか不安だったくらいです。

どちらかというと関心は投資家がどう反応するかの方にありました。

今のところ売り込まれています。

ある方ともやり取りして見解をいただきましたが、

SPAC上場がなければまだ目にすることのない若いステージの企業で、ベンチャーキャピタル的な投資です。

ピカピカの決算を今望むのは違うのかなと。

まだ決算で評価する段階にない。

(もちろん直前ノート書いた通り、チェック項目は色々ありますが)

🔮明らかにニュースの比重の大きいストーリー投資だと思います。

ではBKLZが経営陣に望むことは?

ずばり、👉👉👉

顧客獲得コストの改善とマネタイズの効率化と

強いデベロッパーの獲得です。

それとそれらへ向かうスピード感。

過去ツイートしましたが、

最初に興奮したのは1月のNFLチャレンジの発表でした。そしてBig back hunterの追加。

3月の公募増資は1番興奮しました。

とにかくとにかくとにかくSKLZに必要なのはタイムラインの強化でそこへお金を使うと思ったからです。

先日のツイート通りSKLZの本当の顧客はエンドユーザーではなく、デベロッパーです。

公募で暴落する中、興奮して買いにいっていたのを覚えています。24-26$くらいですww

次のデベロッパー獲得のニュースを心待ちにしているところ飛び込んできたのはAarki社買収のニュースでした。これも相当興奮しました。

それはマーケティング費用をクレイジー程使う企業だからです。将来の黒字化を意識しました。

そして極め付けは先日のEpicgameとの提携のニュースです。痺れました。

💎ここまではスピード感もあり、経営陣は期待にパーフェクトに応えてくれていると思い感激しています。

材料は揃い、

パズルの完成図はぼんやり見えてきました。

ただ、ここからは投資家としては後は運に身を任せるしかありません。

Aarkiとのシナジーがどれくらい業績にインパクトを出せるデベロッパーがちゃんと獲得できるか?

新ゲームが流行るか?

アップル規約変更はないか?

スキルズ幹部の不祥事が起きないか?

予定通りNFLコラボ来たとして、大手デベロッパーの参入で新ゲームがリリースされたとして、

それで「期待通り」にユーザーや収益が増える保証などないのです。

例がガンホーで申し訳ありませんが、企業側が多大なコストを投資して超期待された「クロノマギア」も震え上がる程の大失敗でした。

カプコンとタッグを組んだ「TEPPEN」もお寒い事故となっています。

むしろ、ゲームで期待通りの成功をするのはほんの一握り。

NFLコラボといったってNFLのゲームは他にいくらでもあるわけで。

決して成功が約束されているわけではないのです。

結果が伴わなければ「絵に描いた餅」で終わります。

また、これだけ出血量🩸の多いビジネスですから、

スピードは命です👈👈👈

最後はキャッシュが燃え尽きるのが早いか、

コストダウンをどれだけのスピードでできるか

スキルズポートフォリオの成長が早いか

のレースです。

だからスキルズへの投資プランは資金量に対しての割合が大事だと思っていて、

スキルズの新作が大失敗に終わった時にも損失を許容できる範囲までしか株数は増やしません。

現在保有15000株を越えていますが、ゼロになったら痛いですが、青ざめるラインは跨いでいません。

超強気だけれど、ハイリスクをよく考慮した上での投資です。

当然、そのリスク以上のリターンを想像するからこその投資なのですが。

⚠️ここはあくまで僕の考え、感覚であり、

このリスクリワードだけは決して人頼りではいけないと考えています。

そしてわかっている厳しい情報としては、

計画が収益につながるには『年以上の時間がかかる』ということです。

だからこそ、

⚠️業績の急展開が見込めない今だからこそこんな有望なストーリー株が現在の株価に落ちているのだと思います。

すぐに業績が動く可能性は少ないし、

むしろ悪化の可能性も十分ある

なら、今慌てて手を出す必要ないなというのが理性的な思考だと思います。

ワクチン株をみてきてもわかる通り承認の随分前に一相場作り、

承認の時期がわかってくるとそれまでに長い期間があるとどんどん株価が下がっていきましたよね?

材料ないことや業績が動かないことを見透かされた株というのは機会損失になるため、放置され下がる傾向が強いと個人的には思っています。

では、僕がなぜ今持っているか?

上記を予想した上でも、株価の上下は誰にもわからないからです。

長期で持つ覚悟があるし、

純粋に今の買値に満足しているからです。

いい株でも高過ぎたら買いたくないからです。

肝はいつ黒字転換がぼんやり現実味を帯びてくるか

のタイミングだと思います。

僕はこれ以上下がろうともとにかく先に入っていたい。

絵に描いた餅で終わればそれは切り換えるしかないですね。

最後に話題は変わりますが、SKLZを深掘りしていて連想したのは、

ロイヤリティファーマ。

製薬業界はゲーム業界と同じく、どうしても主力製品への依存度が高いです。

どうしたらボラを減らして安定して収益が積み上がるか

良い薬品のパテントをバスケット🧺にいれてポートフォリオを作ればいいのです。

そしての籠🧺自体のサイズが大きくしていく。

それがロイヤリティファーマ のやってることだと思います。

それに無理矢理あてはめると今のSKLZはまともなパテントを3つ4つしか持っていない状態。

実質2つのデベロッパーに依存した超不安定なロイヤリティファーマ 。

大型の新作を成功させ、それを足掛かりに大きなムーブメントを起こしロイヤリティファーマのように市場を牛耳るか?

新作がコケ地を這うか。

大事な局面にいると考えます。

通常の経路ならばもう数作品成功させ安定したところで満を辞して上場なのかもしれません。

危険でもありますが、SPAC上場が流行ったおかけで、このような未熟なステージから投資できることに幸運を感じています🤙

沢山のデベロッパーを巻き込むようになれば主力ゲームも増え、絶えずどこかしら新作を出し循環するような凄いポートフォリオを形成するんじゃないかと妄想しています🤤

なお、完成形の今のロイヤリティファーマ株価w

経営陣の動きが僕の期待を裏切らないうちは、

今まだ道を歩き始めたばかりのSKLZを長い目で応援を続けようと思っています。

🔮最後に、SKLZ KPI・デベロッパー獲得の目星・インド進出について書いて終わりにします。

内容がうまく差し込めるところがなかったので別述になりましたが大事だと思うことを最後に付け足して終わります。

現状のSKLZの動きを見る上で分からないことがあります。

それはSKLZにおけるPayingMAU とMAUの関係です。

推察ですが恐らくSKLZの中でも手探りで結論が出ていないはず。

SKLZでの収益増を考えると、

MAU PayingMAU ARPPUを上げるかのいずれかになるわけですが、

どれが最適か難しくしている要因は・・

「SKLZのゲームの性質」にあると思います。

普通のモバイルゲームであれば「ゲームが面白い事」は必須になります。

面白くなければ課金する必要もないし、プレイする必要がないからです。

対してSKLZのゲームとしては面白くなくても成り立ちます。

極論ジャンケンするだけのゲームでも成り立ちます。(実際は運ゲーに関するルールがあってありえませんが)

無料ではつまらなくても「対戦課金すると盛り上がるゲーム」ならスキルズの場合はOKです🙆♂️

またエンドユーザーがSKLZに求めるものが、

「無課金でも楽しめる事」ではなく、「課金対戦でエキサイト出来る事」の可能性があります。

そういった「ゲームの質」とSKLZプラットフォームのゲームで遊ぶ「エンドユーザーの目的」によっては 「MAUを増やせばPMAUも増えるでしょ?」というモバイルゲームの常識が最適ではない可能性があります。

Q4-Q2にかけては実際にアグレッシブにそちらの可能性を追いにいった様子が決算の数字に現れているように見えます。

特に今回のQ2決算でそれが明らかになったと思います。

これが最適かはわかりませんが、

ビジネスモデルとゲームの質が他のモバイルゲーム企業と異なる以上は、

そこに関しての追求はする必要があると考えました。

ここは今後も結論を見守りたいと思います。

紆余曲折しながらも最適解を見つけてくれればそれでいいです。

そのためのAarki買収です。

それと「広告収入」を組み込むかどうかには注視しています。

広告収入はスキルズ側が主張するOldスタイルであり『クール』ではないはずだからです。

他企業→課金+広告収入

スキルズ→対戦課金+広告収入

だとなんか変わらないですよねつまらない。

もし組み込むとすれば相当「切迫」していることを表すような気がします。

余談ですがパズドラがスタミナと引き換えに広告視聴を導入した時に「ついにここまで来たか」という感じがしました。

注視します。

そして次に「デベロッパー獲得の目星」について少しだけ考察します。

何度も言う通り強調したいのは、

スキルズにとっての「真の顧客はデベロッパー」だと考えています。

どうやったら獲得できるかは

デベロッパーにとってどれだけ「魅力的」か?

つまり『どれだけ儲けられそうか』だと思います。

ここまでは思いついたのですが、

肝心の数字までの検証にまで辿り着けませんでした。

調べたいことは例えば、

・有名大手ゲーム会社がソフト一本にどれだけ開発費とセールスマーケティング費用をかけて、

どれだけ売上を上げているのか?

またそれが総売上のどれくらいの割合を占めているかなど。

それらをスキルズプラットフォーム上でのデベロッパーの儲けと見比べれば、

『デベロッパー目線』でスキルズがどれだけ魅力的かわかりそうなものです。

これに関しては今後リサーチしていきたいと考えています。(大変そうだな誰かやって😇)

とりあえず合っているかはわからないけど、nekoさんノートを参考に試算してみました。

デベロッパーへ渡る収益はGMV(ユーザーの総課金量)の3-4%程度 仮に3%と固定。

GMVの79%をソリティアなどの主力3ゲームで占めている。単純計算で3で割って1主力ゲームの稼ぎは26.3%と設定

GMV✖️3%✖️26.3%= 現在のスキルズプラットフォームゲームでの勝ち頭の儲け。

利益はそこから様々なコストを引けばいい。

で、勝ち頭1ゲームのQ2売上

計算 608.5M$✖️ 0.03✖️0.263=4.8M$

(⚠️超適当な計算なので合ってるか確認できていないです)

ちなみにゲーム企業大手代表として、

エレクロトロニックアーツのこの一年の四半期決算を例に

→910M〜2400M$

任天堂

→2920〜6040M$

ガンホーのパズドラのみでの12月期の売上が

1ドル110円換算で495M$くらい

大体の規模感はわかるんじゃないでしょうか。

今のところ最大成功例で0.01パズドラくらいって感じなんですかね

(大きいような小さいような)

これこそが現時点で大手を引きこめていない理由かもしれないですね

現状ではデベロッパー目線としては『儲け話』というよりかは『投資』に近いでしょうね。

ただ、僕にとってのスキルズ投資は「不完全・未熟」であるからこそ「伸び代」投資妙味を感じています。

リスクと書いて伸び代と読みます。

そして最後、インド進出に関して。

SKLZを深掘りするに従って、

今現在ではインド進出に関しては僕はネガティヴに考えています。

上記書き綴ってきて流れをみても、

スキルズの出血量・スピードは既に多く余裕はありません。

黒字見込みの算段がまだ立っていない企業がQ2だけで約87億円の純損失を出しています。

今のビジネスのままであれば売上を上げれば上げるほど純損失も拡大します。

これ以上それを加速させて欲しくないというのが投資家目線での感想です。

発展途上国への投資はMAU•PMAUの「表面上」の数字を伸ばすのには向いてますが、

進出はARPPUはかなり薄めると思います。純損失は間違いなく拡大すると思っています。 やるとすれば広告導入はセットでなければ大出血な気がします。

それより一本筋を通してコンテンツの強化・PMAU•ARPPUの上昇・営業効率の改善へ一直線で向かってほしいというのが本音です。

ただ、これはウルトラ素人の僕の一意見なので、

CEO AndrewPradiceがどのようにチェス盤を睨んでいるのかは僕にはわかりません。

恐らくもっと遠くを見ているんでしょう。

僕が間違っていることを望みます。(素人の僕が多分間違っているんでしょう)

今後もSKLZの経営陣がどこを目指して何をやろうと試みているのか注視していこうと思います。

もちろんその結果も。

以上、長くなりましたが詰め込めるだけ詰め込みました。アキさん風に言えばめいいっぱい思考を晒しました。

こんな事言うのも厚かましいですが、

色んなご意見、感想、フィードバックを頂けると今後もノートを書くモチベーションになります🙇

読んで頂きありがとうございました!

8/17追記

ツイッターにてとても良い意見を頂いたので紹介。

過去記事紹介、BKLZのSKLZ考察今までの3つのノート

⬇️

https://note.com/dr_biz/n/nd14c653f37cb

https://note.com/dr_biz/n/n11edad8f7f3e

直接関係ありませんが、スタートアップの難しさと危険はこのドラマで学びましたw

SPAC上場の不祥事がなんとなく理解できます。

https://youtu.be/yCf_MpXAXK8

この記事が気に入ったらサポートをしてみませんか?