上場SaaS企業のバリュエーショントレンド(2021.11版)

最近は国内でもB2B SaaSのスタートアップが盛り上がっていますが、同様に上場市場においても、SaaS企業への注目度がかなり上がってきています。特に近年は日本でもSansan、freee、Visional、Yappliなど高い時価総額での上場を実現したSaaS企業が増えてきており、機関投資家の注目は高まる一方です。そこで本記事においては、改めて日米の上場SaaS企業のバリュエーション推移・足元の水準などについてご紹介したいと思います。

まずは国内の上場SaaS企業の現状から。

Source: Thomson Eikon Refinitiv

Note: Stock price as of 11/26/2021

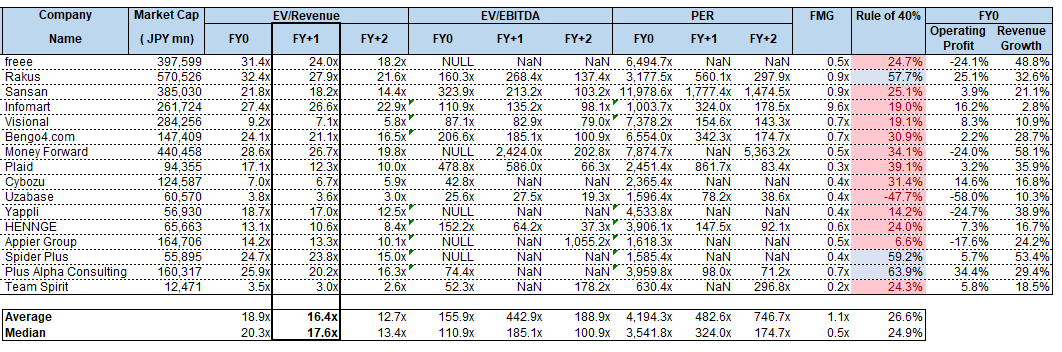

上記は国内主要SaaS企業の簡易的なComps Table (類似企業比較表)です。この表から見て取れるように、大変喜ばしいことに、時価総額1,000億円以上のSaaS企業が複数社誕生しています。そして日本では従前SaaS企業もPERベース(当期純利益ベース)での企業価値算出が主流ではあったのですが、近年は明確に売上高マルチプルにシフトしています。

EV / Revenue = Enterprise Value (企業価値) / Revenue (売上高)の略

Enterprise Value (企業価値) = ネット有利子負債 + 株式時価総額

日本のVC界隈でよく使われるPSR (Price-to-Sales Ratio)は、本来Enterprise Valueを分子とすべきところを株式時価総額を分子とした簡易指標であり、EV/Revenueマルチプルとは異なる点にご留意ください。SaaS企業にとっては、EV / Revenue マルチプルが主な参照指標となります

その中でも機関投資家は特に将来の業績予想(SaaS企業の場合は主に売上高・ARR)をベースに銘柄選定・評価をします。機関投資家によっては2期以上先の業績をベンチマークしていることもありますが、主要指標としてはNTM(Next Twelve Months = 12カ月先)のEV/Revenueマルチプルが挙げられます。上記Comps Tableでは便宜上FY+1(現状の決算期から1期先の業績予想ベース)のマルチプルを載せていますが、NTMマルチプルから大きな乖離はないと想定されます。

足元の国内上場SaaS企業のEV/Revenueマルチプル水準は、平均値16.4x、中央値17.6xと後述する米国SaaS企業の平均値とも遜色ない水準になっており、EV/Revenueが国内でもかなり定着化してきたことが見て取れると思います。

Source: Thomson Eikon Refinitiv

また上記は、国内主要SaaS企業のNTM EV/Revenueマルチプルの推移(2020年1月以降)になります。2020年3月以降マルチプルが軒並み上昇していることが分かります。実はこれは国内銘柄に限定したトレンドではなく、同時期の米国SaaS企業のマルチプルも急上昇していました。図表3は米国TopのSaaS VCであるBessemer Venture Partnersが公表しているEmerging Cloud Indexになりますが、2020年3月頃に一度底をついたタイミングから急上昇して、他の主要株価指数を大幅に上回るパフォーマンスを出していることが分かります。また図表4.を見て頂くと年々Software企業の勢いやプレゼンスが高まっていることも分かります。

Source: Bessemer Venture Partners

Source: FactSet, Credit Suisse

コロナ禍で経済の見通しが不安定になり、実際業績が悪化した上場企業も多かったことから、機関投資家の資金の行き所が変わったと思われます。その中で以前DNXのブログでもご紹介しました通り、SaaS企業はその事業特性上、他の業種と比較した際にはマイナス影響が相対的に少ないということがSaaS銘柄に資金が流れた背景の一因ではないかと考えます。またそれに加えて、今回のコロナ禍は、多くの企業・社員の働き方に影響を与えて、リモートワークが大幅に促進されました。そのような企業の流れをサポートできる機能を多くのSaaSプロダクトが持ち合わせていたこともあり、実際に多くのSaaS企業の業績はコロナ禍で大幅に伸びました(例:Zoom, Slack, Datadogなど)。

EV/Revenue Multipleに影響を与えるファクターは?

では、次に高いEV/Revenue Multipleを形成する要素は何か?を見ていきたいと思います。まず一番重要なのは「Growth Rate」です。スタートアップ経営者の皆様は重々ご理解している内容かとは思いますが、改めて上場SaaS企業の現状を見ながら、「Growth」がいかに重要なファクターであるかを再度強調したいと思います。

Source: Thomson Eikon Refinitiv

Note: 丸の大きさは各企業の時価総額。

X軸: 今年度の売上高成長率、Y軸: FY+1 EV/Revenue Multiple

図表5は国内上場SaaS企業のEV/Revenue Multipleと単年度の売上高成長率(Growth Rate)の相関になります。本分析では、国内上場SaaS企業を16社ピックアップしていますが、その中でもR2は0.8131とかなりの高い相関性があることが見て取れます。国内では今年度の売上高成長率+45%以上を達成している3社(freee (売上高成長率+48.8%)、Money Forward (同+58.1%)、Spider Plus (同+53.4%))のEV/Revenueマルチプルが、23x以上と高評価されています。

その一方で、今年度の売上高成長率が20%以下の3社(Visional (同+10.9%)、Cybozu (同+16.8%)、UZABASE (同+10.3%))はマルチプルが10xを下回っている状況です。ただしこちらの3社は複数事業を展開しているので、主要事業のARRマルチプルだとまた少し異なった評価になるかもしれません。またInfomart (同+2.8%)、HENNGE (同+16.7%)も今年度の売上高成長率は相対的に低いものの、より高いマルチプル(Infomart 28.7x、HENNGE 13.4x)を記録しています。この要因としては、規模や事業内容などが挙げられるのではないかと思います。Infomartは来年度(21年12月期)の売上高見通しも前年比+8.7%とそれほど高くない水準ではある一方で、既に通期売上高は100億円近い水準であることに加え、当期純利益ベースでも黒字化を達成している状況です。従って、単純な売上高成長率だけではなく、利益創出可能である点に加え、一般的にグローバルで評価されやすいプラットフォーム事業を展開している点が一定の高いバリュエーションに繋がっているのではないかと推察します。またHENNGEに関しては、国内の上場SaaSでは珍しいSecurity SaaSであることから、前述の3社より高いマルチプルを形成できているのではないかと考えます(後に米国SaaS企業のマルチプルもご紹介しますが、実際Security SaaSは米国でもかなり高いマルチプルで評価されています)。

次はGrowth Rateではなく、利益指標も併せた指標との相関性も見ていきたいと思います。ご存知の方も多いかもしれませんが、「Rule of 40」は、数年前にBessemer Venture Partnersが公表したEfficiency Score指標で「CARR Growth (=売上高成長率) + FCF Margin」で算出します。このEfficiency Scoreが40%を超えていれば、ベターであるというものになります。今回DNXでは、FCF MarginをEBITDA Marginと置き換えて、EV/Revenueマルチプルとの相関性を見てみました。

Source: Thomson Eikon Refinitiv

Note: 丸の大きさは各企業の時価総額。X軸: Rule of 40%、Y軸: FY+1 EV/Revenue Multiple

図表6が国内主要SaaS企業のEV/Revenue MultipleとRule of 40の相関です。R2は0.6706と一定の相関はあるものの、売上高成長率よりは大きく劣っています。国内ではSaaS上場企業の数がまだ少ないという点はありますが、現在Rule of 40を達成しているのはそもそも3社のみになります(Rakus (Efficiency Score 57.7%)、Spider Plus (同59.2%)、Plus Alpha Consulting (同63.9%))。この3社についても、営業利益ベースで黒字であるものの、売上高成長率も前年比+29%を超えている企業です。またEfficiency Scoreが40をやや下回っている企業でも、売上高成長率が主にEfficiency Scoreを構成しています。従って、あくまでRule of 40とEV/Revenue Multipleの相関においても、売上高成長率の比重が重いということが分かります。

また後程のセクションで「3GP」というコンセプトを検証しますが、そちらもGrowth Rateの重要性を再認識するような結果となっています。

高マルチプル銘柄の背景

ここでは、簡単になぜ国内の時価総額上位SaaS企業が高いマルチプルを形成できているのかに触れたいと思います。あくまでこちらは弊社独自の見立てである点に、ご留意頂ければと思います。

Money Forward (FY+1 EV/Revenue Multiple: 26.7x)

Money Forwardは国内SaaSのリーダー的存在であり、上場以降株価は右肩上がりで推移。Money Forwardは競合のfreeeと比較しても事業構造の多角が進んでいるのが特徴で、事業ポートフォリオはクラウド会計領域以外でも、IT管理クラウド、決済サービス、早期資金化サービス、Xドメインサービス(金融機関向けFintechプラットフォーム)、HOMEドメイン(個人向け家計簿・資産管理)など幅広いサービスを展開しています。そのことから潜在顧客規模が非常に大きいのが、他のクラウド会計サービスとの差別化要素になっていると考えられます。また、Money Forwardは複数の国内スタートアップのM&Aも手掛けており、今後も引き続き成長戦略の一手としてM&Aを活用していくものと想定されます。

freee (FY+1 EV/Revenue Multiple: 24.0x)

freeeも2019年後半に上場以降、株価が大幅に上昇しているクラウド会計SaaS企業です。freeeはこれまで売上高成長率を最優先し、積極投資を継続してきました。SMB向けのクラウド会計サービスとしてリーダー的地位を築いており、国内SaaS企業としては、最も早くARR100億円を達成しています(会社発表)。Money Forward同様、国内のクラウド会計のシェアはグローバルで比較してもまだ低位であることから、freeeの今後の成長余地が大きいと捉えられています。またfreeeも2021年に決済カード領域への進出を発表しています。このような背景から、市場は中長期でもfreeeに高い売上高成長率を期待しており、それが高いマルチプルの形成に繋がっていると考えられます。

Rakus (FY+1 EV/Revenue Multiple: 27.9x)

Rakusの主力製品はクラウド会計サービスではなく、経費精算、請求・領収書ソフトウェア。Rakusもfreee同様に、SMB向け経費精算SaaS領域において先頭ポジションを走っており、それが高いマルチプルに寄与していると考えられます。またRakusは既に当期純利益ベースでも黒字化を達成していながらも、今後5年間も売上高は年率25-30%のペースでの成長を目指すと言及している。今後積極投資が見込まれるため収益性はやや悪化する可能性はあるが、市場もRakusの積極投資の姿勢を高く評価していることから、国内SaaS企業#1の時価総額に繋がっているのではないかと考えられます。

米国上場SaaS企業のバリュエーション水準

次は米国上場SaaS企業のバリュエーション水準をご紹介します。

Source: Thomson Eikon Refinitiv

Note: Stock price as of 11/26/2021

図表7が米国のSaaS企業のComps Tableになります。米国は国内と比べても圧倒的にSaaS企業の数が多いため、弊社側でセグメント毎に数社ピックアップしている点にご留意頂ければと思います。

米国SaaS企業のFY+1のEV/Revenueマルチプル水準は、平均値29.5x、中央値22.3xと、国内上場SaaS企業よりは高いマルチプルになっています。

Source: Thomson Eikon Refinitiv

上記図表8がセグメント別のマルチプル水準になります。御覧の通り、DevOps & IT Management (51.7x)、Security (30.8x)、Communications & Collaboration (27.2x)がSaaS企業の中でも特に高い評価を得ています。これらのカテゴリーにはSnowflakeといったかなり高い売上高成長率を記録している企業もありますが、総じて業種カテゴリーによってバリュエーションプレミアムがついているのではないかと思われます。これらのカテゴリーは総じてTAMが大きく、プロダクトの希少性も高いことが、ハイバリュエーションの一因として挙げられます。今後の市場動向次第ではありますが、国内でも同様のカテゴリーの主要プレーヤーが出てくれば、このような高いマルチプルを参照できるのかもしれません。

Source: Thomson Eikon Refinitiv

図表9が米国上場SaaS企業のNTM EV/Revenueマルチプルの2020年3月中旬からの変化になります。上記からもマルチプルが軒並み大幅に拡大しているのがわかります。中でも、コロナ禍で上場した企業(赤丸)のマルチプル水準を見ると米国SaaS企業の中でもかなり高水準になります。コロナ禍でSaaS企業に資金が流れてきているタイミングでの上場であったことも、一部要因として挙げられるのではないかと思います。特にSnowflakeは上場時のNTM EV/Revenueマルチプルは一時100xを超えるなどさすがに異様な水準に達していました。その一方で、BigCommerceなどの上場銘柄は現在でも15.0xの水準で平均値を下回っていることから、あくまでSnowflakeの業績・事業内容などのプレミアムファクターが最大の要因であると考えられます。

またコロナ禍当初に最も注目された企業といえばZoom Video Communicationsではないでしょうか。意外かもしれませんが、実はZoomのマルチプルは実は昨年3月から大幅に減少(41.1x → 16.6x)しています。Zoomの場合はコロナ化で業績(売上高及び利益指標まで)が大幅増となり、マルチプルは急激に拡大していったものの、最終的には市場の期待値が高すぎた結果、徐々にマルチプルも下がりました。それでも時価総額はコロナ前と比較して大幅に伸びています。

Source: Thomson Eikon Refinitiv

Note: 丸の大きさは各企業の時価総額。X軸: 今年度の売上高成長率、Y軸: FY+1 EV/Revenue Multiple

図表10は米国上場SaaS企業のEV/Revenue Multipleと単年度の売上高成長率(Growth Rate)の相関になります。米国SaaS企業は今回規模・事業内容も大幅に異なる29社をピックアップ(国内ver.では16 社)していることもあり、国内SaaS企業と比較すると、EV/Revenue Multipleと単年度のGrowth Rateの相関性はR2=0.4と大幅に低い結果になりました。

Source: Thomson Eikon Refinitiv

Note: 丸の大きさは各企業の時価総額。X軸: Rule of 40%、Y軸: FY+1 EV/Revenue Multiple

図表11は米国上場SaaS企業のEV/Revenue MultipleとRule of 40の相関グラフになりますが、R2=0.1438と、こちらも国内SaaS企業と比較して、相関性が相当低いことが分かります。この背景としては、米国上場SaaSは企業ごとに会社ライフステージが異なっているため、投資家も企業によってバリュエーション手法を変えているのが大きな要因なのではないかと考えます。

Source: FactSet, Credit Suisse

その一方で、対象企業をより広げた上記図表12だと、Growth Rateが最重要指標であることは変わりないものの、総じてRule of 40を達成している企業のマルチプルが高いことが分かります。従って、Rule of 40 (=マージンとのバランス)が全く機能していない訳ではないといえます。

Source: FactSet, Credit Suisse

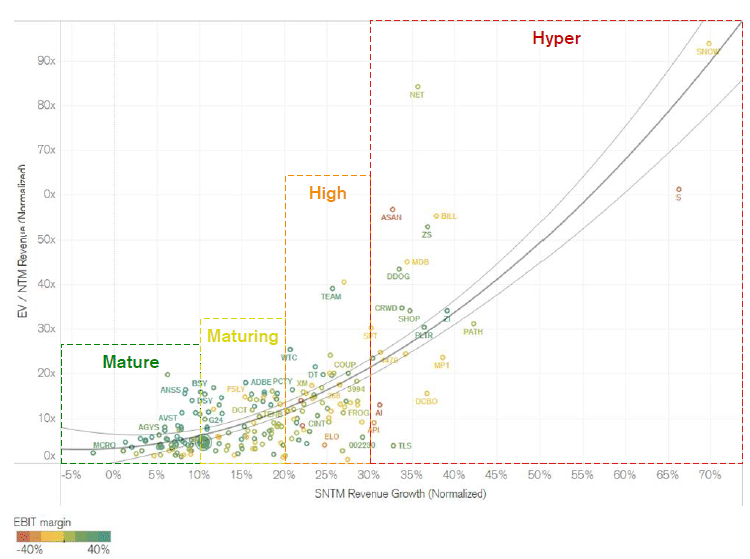

上記図表13では、米国上場SaaS企業を成長率によって、Mature / Maturing / High Growth / Hyper Growthと分類した図表になります。各ステージの企業は大まかに下記のように評価されているのではないかと考えます。

Hyper Growth: 収益性よりは、成長率が最重要視されているため、EV/Revenue Multipleも一定のレバレッジがかかっており、高い水準に。投資家はSustainable Growth Rateであるかどうかを気にしているため、トップライン成長を分解したKPIもモニタリングされている。

High Growth: EV/Revenue Multipleは多少正常化してきている状況。Growth Rateはやや減速しながら、FCFマージンが改善することが多い。この段階では、企業によってEV/Revenue Multiple / FCF Multipleが併用される。

Maturing: このステージの企業は売上高を3.6年以内に倍増することは厳しくなっている。積極的な投資が評価されるフェーズではなく、FCFをいかに創出できているかが問われる。バリュエーション手法は、FCF Multipleが多用される。

Mature: トップラインの持続性と、収益マージンのアップサイドが重要視される。バリュエーションに影響を与えるその他要因としては、アクティビスト動向、会社再編、バランスシート最適化、プライベートエクイティ等のバイアウトファンドによる関心度合い等。

Source: FactSet, Credit Suisse

上記はSaaS企業を売上高成長率別にセグメント化し、各セグメントの平均NTM EV/Revenue Multiple推移を示した図表である。2018年までは各セグメントにそれほど差異がなかったように見えますが、2019年以降は明確に売上高成長率+40%以上の企業の評価が高まっています。高い成長率を保持したまま上場している企業数が増えていることもあるとは思いますが、現在の市場ではGrowth Rateが重要視されている結果なのかと思います。それでは果たしてここ2年間で一気に加速した、Growth Rate重視の市場環境は続くのでしょうか?

Source: FactSet, Visual Alpha, Credit Suisse

上記図表15は、2016年以降の各セクターの売上高成長率とNTM EV/Revenue Multipleの相関の変化を表したものになります。上記を見ると、Softwareセクターのみ、綺麗な右肩上がりになっていることが分かります。この背景としては、中長期的に高い成長率を維持できる確率が高い(また予想しやすい)、その他の魅力的な投資アセット不足、金余りの市場環境が相まって、Softwareセクターのマルチプルが上昇していると思われます。その他セクターのEV/Revenue Multipleは4x未満になっていることからも、いかにSoftwareセクターに資金が集中しているかが分かります。このトレンドに鑑みると、早急にSoftwareセクターのバリュエーションが下がるとは想定しにくいですが、引き続き売上高成長率・ユニットエコノミックスとのバランスによって、企業間のバリュエーションの差は出てくると思われます。

3GPの検証

最後に国内では、まだ馴染みがないと思われる「3GP」についてご紹介したいと思います。これは米国のNorwest Venture Partnersが2019年にRule of 40の大体手段として提唱したコンセプトです。

Source: DNX Ventures

3GPとRule of 40は純粋に下記活字 (3x)がRule of 40との違いになります。

Rule of 40は「CARR Growth (=売上高成長率) + FCF Margin」

3GPは「3 x CARR Growth (=売上高成長率) + FCF Margin」

いわゆる売上高成長率により重みをもたせたうえで、一定収益性も考慮した指標になります。そもそもNorwest Venture Partnersがこのコンセプトを提唱した背景としては、近年Rule of 40がそれほど機能しておらず、Growth Rate重視の市場に変化をしてきたからになります。その一方で、収益性を度外視するのも健全ではないため、何か別の指標がないかというところで、このような変化を加えたものだと考えられます。

今回弊社では、上記3GPを国内・米国のSaaS企業に当てはめてみました。ここまで本記事を読まれてきた方々は、既に結果を予想できるかもしれませんが(笑)

国内SaaS企業

Source: Thomson Eikon Refinitiv

Note: 丸の大きさは各企業の時価総額。X軸: 3GP、Y軸: FY+1 EV/Revenue Multiple

EV / Revenue Multipleと3GPは相当高い相関性があることが分かります。ここで強調したいのは図表5の単年度の売上高成長率よりもEV/Revenue Multipleとの相関が高いことです。つまり市場も、単年度のGrowth Rateよりもいかに高いGrowth Rateを維持できるかが重要視しているのではないかと考えられます。

米国SaaS企業

Source: Thomson Eikon Refinitiv

Note: 丸の大きさは各企業の時価総額。X軸: 3GP、Y軸: FY+1 EV/Revenue Multiple

一方上記は米国SaaS企業の結果です。こちらも国内SaaS同様に相関性は高まりました!と言いたいところですが、、、実は図表10の単年度の売上高成長率よりもEV/Revenue Multipleとの相関が低い結果になりました。こちらはもちろん、実施タイミングによって結果はことなるとは思いますが、やはり様々な企業ステージにまたがっている米国ではSaaS業界全体に当てはめることは難しいのではないかと思いました。図表13. でご紹介したHyper Growth / Growth SaaS企業には同様のエクササイズを実施すると、相当高い相関があるのではないかと予想します。

最後に・・・

今回は国内・米国上場SaaS企業のバリュエーションに着目して、色々と調べてみましたが、いかがでしたでしょうか?弊社でも、過去数年間上場SaaS市場のトレンドはフォローしてきましたが、やはり直近2年で市場環境は大きく変わっているのだと改めて実感しました。ただ上場SaaS企業が高い注目を集めていることは、総じて国内SaaSスタートアップの皆様にはポジティブであると思います。今後の成長戦略・上場時のベンチマークとして本記事が皆様のお役に少しでも立てたらと思っております。

DNX Venturesが発信する情報は、何らかの投資行動をとることを勧誘するものではなく、いかなる意味においても特定の有価証券又は金融商品の売買の申込みを推奨するものでもありません。

(文:チェ ミンジュン/監修:倉林 陽)

この記事が気に入ったらサポートをしてみませんか?