米国Climate Techベンチャー投資の最新動向と注目すべき領域 - Shaping the Future of Our Planet

環境課題への解決の糸口を示す存在として、大企業や投資家からClimate Tech (気候テック) に挑むベンチャーに対する熱い視線が注がれています。同分野では現在、どのようなスタートアップが存在し、特にどのような領域が注目されているのでしょうか。今回のレポートでは、2024年5月にDNX Venturesが開催したセミナー『Shaping the Future of Our Planet - Climate Tech最新トレンド』の中で、同社のManaging PartnerであるQ Motiwala氏が語ったClimate Techの現状とDNX Venturesの投資プロセスについて、一部お届けします。

Climate Techベンチャーの現状

はじめに、Climate Techの現状について解説します。Climate Tech分野にはグローバルで年間400~500億ドルが投資されており、引き続き堅調な動きがあります。その分布は北米・ヨーロッパに集中しており、中国を除いたアジアへの投資額が全体に占める割合は、いまだ小さいことが下図からわかります。

次に、Climate Techに挑むスタートアップのエグジット環境を見ていきましょう。下図の通り、スタートアップが投資を受けてM&AやIPOに至る際には、年間100~200億ドルの範囲でエグジット・バリュー (M&Aにおける買収額、あるいはIPOにおける上場時の株式の時価総額)が推移しています。

2021年のみ突出した異常値を示しているのは、多くの企業が従来のIPOとは異なるSPACなどの形態で上場したためです。米国では特にこの傾向が顕著でしたが、収益モデルが十分に整っていないClimate Techを扱うスタートアップにおいて、SPACは最善の方法であるとは言えません。2023年の価値の下落がその裏付けと言えるでしょう。ただし、これはClimate Techに限った話ではなく、IT領域を含めた全般に及ぶものでした。2024年からは再びIPOの可能性が広がりつつあり、インフレも抑制されつつあることから、その傾向が続くことが期待されます。

多くの企業が脱炭素化に取り組み、消費者も環境に優しいものを求める昨今、Climate Techに対する追い風は一層強く吹いていると言えます。なかでも特筆すべきは、政府による資金的な後押しがあることです。米国政府はここ数年で「インフレ抑制法」と超党派による「インフラ投資・雇用法」を可決し、その結果Climate Techに対して約2.5兆ドルが投入されることとなりました。全額がスタートアップに投資されるわけではないものの、大半がそうであることを踏まえ、多くのスタートアップが米国市場に進出しています。

DNX Venturesの投資仮説スプリント

ここからはDNX VenturesがどのようにClimate Techに対する投資に取り組んでいるのか、そのプロセスを解説しましょう。私たちのチームでは、LP (Limited Partner、DNXファンドへの出資社) と密に連携し、集中的に投資仮説作成のためのサイクルを回す「スプリント」というユニークな方法を採用しています。

まず、関連する業界のLPから投資チームに参画してもらい、キーワードやセクターといった方針を決定したあと、彼らが直面する課題について対話を通じて洗い出します。そして、その課題の中から優先順位の高いもの順にトピックを調査し、投資仮説を作成します。こうしたプロセスを経ることで、投資仮説は戦略的リターンと財務的リターンの両方が見込める、つまりスタートアップと事業会社、そしてVCがwin-winな関係性を築けるものとなるのです。

この投資仮説を公開し、他のVCに共有したり、イベント等で外部発信すると、多くのスタートアップがDNX Venturesに集まってきます。この一連の流れを私たちは「Inbound Deal Flow」と定義しています。これと同時に、テーマに適合する可能性の高いスタートアップに私たちから声をかける「Outbound Deal Flow」も行います。

こうして集まったスタートアップ群(平均15~20社)を、戦略的リターンと財務的リターンの両軸から評価し、選りすぐったスタートアップに対して投資を行います。また、彼らをLPに紹介することで、スタートアップと事業会社を結び付つけ、双方のイノベーションを促進する橋渡しの役割を果たします。これが、私たちが取り組む「投資仮説スプリント」の流れです。

スプリントの事例

事例①バッテリーリサイクル

一例として、電動モビリティ分野におけるバッテリーリサイクルビジネスの投資仮説の概要を見てみましょう。図にあるように、二輪車市場は非常に興味深いものであり、まだそれほど多くのプレイヤーが存在しない、スタートアップにとって期待できる市場です。一方、テスラやゼネラルモーターズなどが電気自動車開発に取り組んでいる小型自動車 (Light EV)市場は、それほど多くの商機に恵まれているとは言えません。

緑色の分野はVCからの投資が適している市場、黄色の分野は良い起業家が見つかれば投資しうる市場、そして赤色はVC投資としては避けるべき市場であることを意味します。こうした結論を導くうえで、私たちはEVの価格帯別に見た市場の飽和状態、金属の種類ごとに評価したリサイクルテクノロジーの有無、そこから見えてくる今後のニーズといった要素を見ています。本来はこの結論に至るまでのプロセスを解説したホワイトペーパーがありますが、今回はその概要のみをお見せしました。

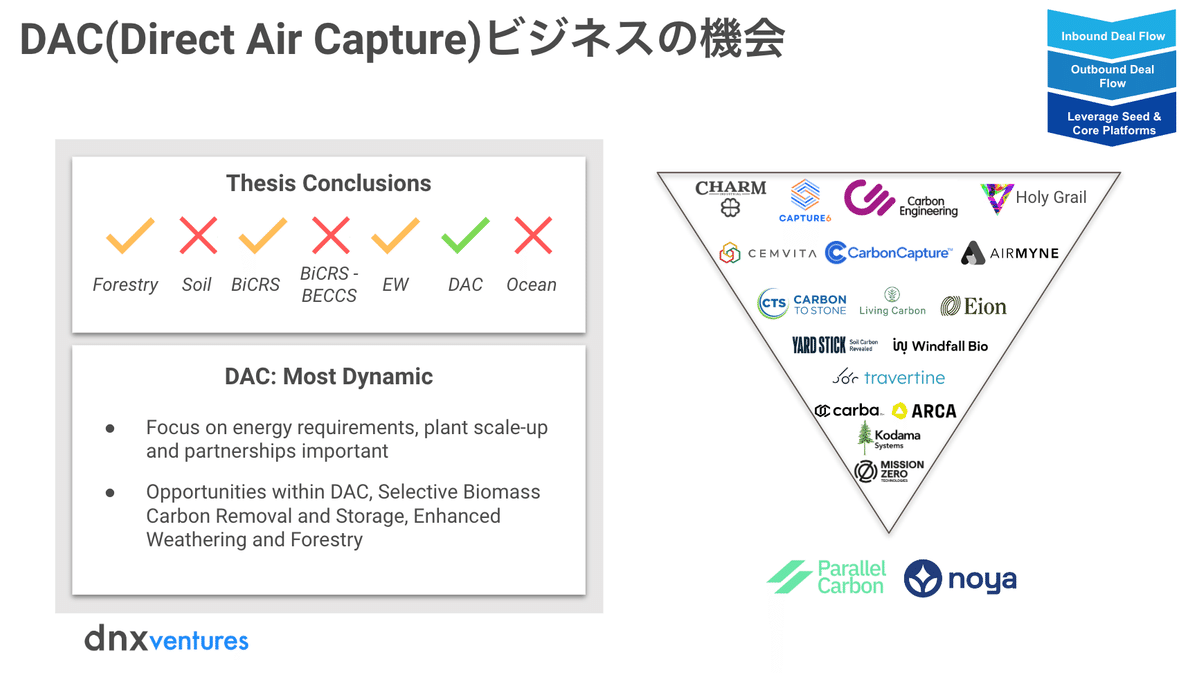

事例②二酸化炭素除去 (Carbon Dioxide Removal, CDR)

続いて、2023年後半にスプリントを実施した二酸化炭素除去(CDR)における例も紹介します。私たちは同分野について「1トンの二酸化炭素を隔離するごとに180ドルの税額控除を行う」などのカーボンクレジット市場に関わる調査を行い、その分析結果をもとに石油・ガス事業を担う大企業に対してインタビューを実施しました。

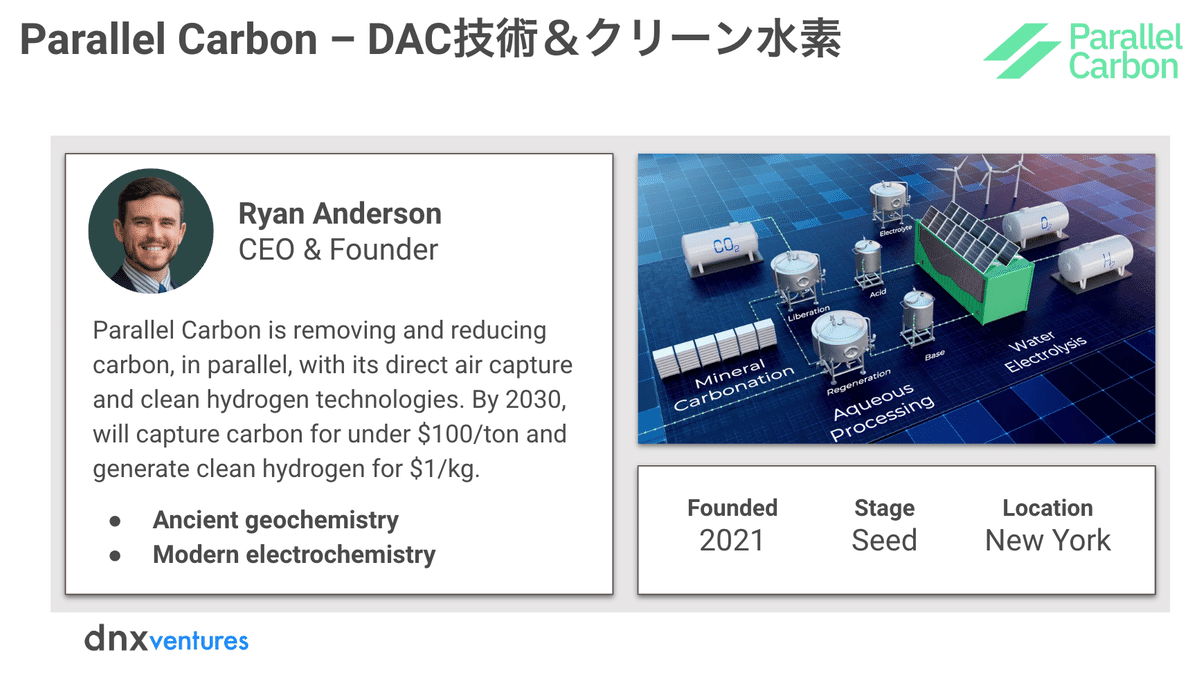

調査をもとに見えてきたのは、スタートアップにとって「直接空気回収技術(Direct Air Capture, DAC)」は非常に機会に恵まれた技術領域であるということです。2022年、CDR分野で投資された資金のおよそ60%は、DAC領域に対するものでした。そこで、私たちはDAC領域のプレイヤーへのインタビューを実施し、投資仮説の作成を行いました。そして20~30社のスタートアップを評価し、投資先として選んだのはParallel Carbonという会社です。

DACに取り組む企業の多くは二酸化炭素を隔離するために電力や熱源を利用するのですが、対するParallel Carbonは酸と塩基を利用し、二酸化炭素の隔離だけでなく水酸化物を再生する特許技術を持ちます。再生可能エネルギーを利用することでDAC自体のカーボンフットプリントを削減しようとしているところが、彼らのユニークなポイントです。

事例③持続可能な航空燃料 (Sustainable Aviation Fuel, SAF)

最新のスプリントでは「炭素の利用方法 (Carbon Utilization)」をテーマに掲げたのですが、この分野は非常に広範であるため、SAFに焦点を絞りました。同分野の規制・制度状況について調査した後、United Airlinesや日本航空などの大手企業にインタビューを実施すると同時に、スタートアップの現況についても調査しました。

これらの調査をもとに、私たちはHEFA (Hydroprocessed Esters and Fatty Acids)、FT (Fischer-Tropsch)、ATJ (Alcohol to Jet)という3つの燃料の生成方法について比較・検討しています。

まずHEFAは原料供給が限定されているため、事業スケールが困難だと判断しました。FTも大規模なプラントエンジニアリングを要するため、多額な設備投資ができる大企業のほうがスタートアップよりも参入しやすい特徴を持ちます。そしてATJはトウモロコシ栽培が必要となる性質上、栽培が可能な土地を持つ州の補助金に依存する点において課題が残りました。そのため、いずれの分野もスタートアップにとって最適だと断言することはできませんでした。

しかし、この調査を通じてATJの一種であるMTJ (Methanol to Jet)という興味深い分野を発見することができたのです。MTJを航空燃料として利用するにはASTM (American Society for Testing and Materials)の認可を得る必要があるため、実用に向けて2~3年かかることが予想されますが、将来的には船舶燃料などにも応用できる可能性があります。

私たちはSAFをテーマとした投資仮説を作成するなかで、MTJに着目したユニークな技術を持つスタートアップと出合い、現在投資に向けた準備を進めているところです。

DNX VenturesのClimate Tech投資ポートフォリオ

最後にひとつお伝えしたいのは、「VCはすべてにおいて正しいわけではない」ということです。例えば、「モビリティの電化は急速に進む」、「水素輸送は現実的ではない」、「核融合は少なくとも30年先の技術である」、「海洋での二酸化炭素除去は時期尚早」といった予測を私たちは掲げていました。

しかしこれらの予測はいずれも、優れた起業家たちによって覆されつつあります。特定の分野において最も情熱的に探究を続けているのは起業家たちですから、彼らと仕事をするとき、私たちは柔軟に彼らの意見を聞く姿勢でいることが重要です。

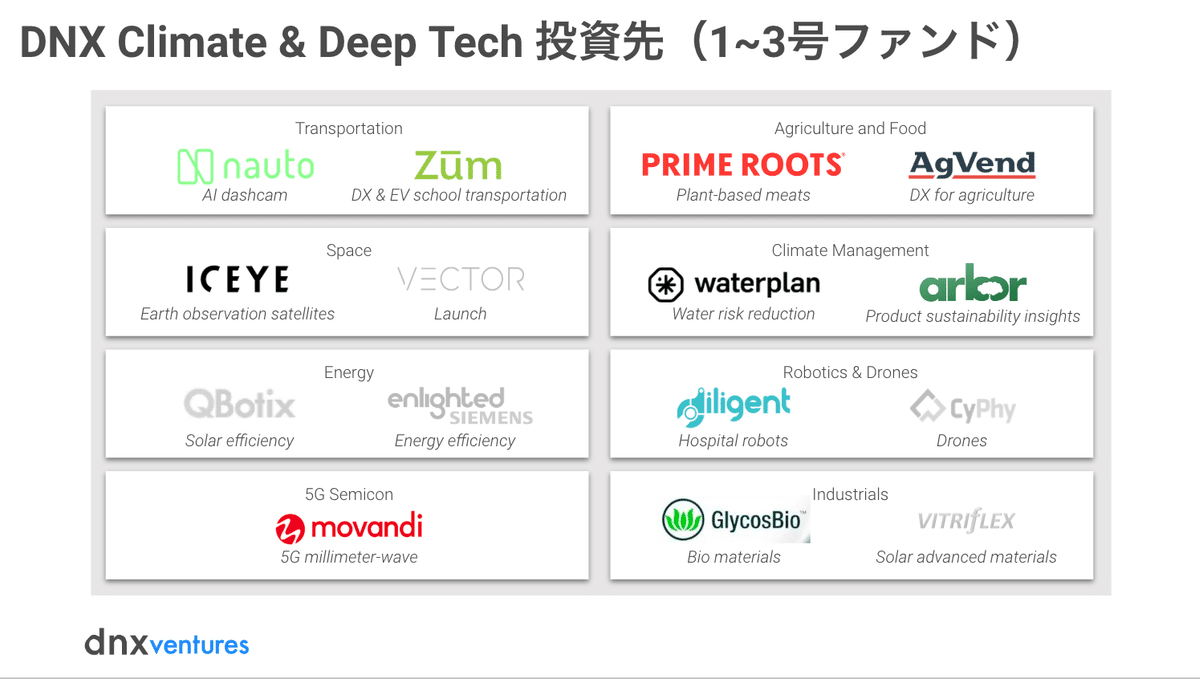

それを踏まえて、直近1年間ほどの投資ポートフォリオを紹介します。下図は私たちのClimate Tech領域における投資ポートフォリオです。Zum、ICEYE、AgVendなど1~3号ファンドの投資先に加え、今回新たに追加した4号ファンドでは炭素除去、輸送、エネルギー供給などの分野で短期間ながら素晴らしいポートフォリオを構築できたと考えています。

消費者・投資家の意向やM&Aを支援する制度の後押しを踏まえれば、Climate Tech領域に投資する、あるいはスタートアップとの協業を通じて自社を変革するうえで、今は絶好のタイミングと言えます。私たちはLPとチームを組んでスタートアップ探索を行う数少ないVCであり、短期間に多くのスプリントを実行できる体制があることを鑑みれば、おそらく唯一無二のVCと言えるはずです。今回の投資仮説スプリントや事例の紹介を通じて、DNX VenturesのClimate Techチームに興味を抱いてくださった日本企業の方がいれば、是非お声がけください。

(DNX for Corporates 編集部 執筆・宿木雪樹、編集・野村佳美)