ファイナンス機械学習 Financial Data Structures 練習問題 標準バー

E-mini S&P 500 先物tickデータに対し、tick bar, volume bar, dollar barを作成する。

E-mini S&P 500 先物tickデータを以下のサイトからダウンロードし、2009年以降の10年分のデータを読み込む。

import pandas as pd

import numpy as np

from datetime import datetime,timedelta, date

from tqdm.notebook import tqdm

from plotly.subplots import make_subplots

import matplotlib.pyplot as plt

%matplotlib inlineSP_data = pd.read_csv('SP.csv')

SP_data = SP_data[SP_data['volume'] > 0]

SP_data['datetime'] = SP_data['date'] + "/" + SP_data['time']

SP_data['datetime'] = SP_data['datetime'].apply(lambda dt: datetime.strptime(dt, '%m/%d/%Y/%H:%M:%S.%f'))

SP_data=SP_data[SP_data['datetime'] >= datetime(2009, 1, 1)]

SP_data.index=SP_data['datetime']

SP_data.drop(['date','time'],axis=1, inplace=True)

SP_data.drop(['datetime'],axis=1, inplace=True)

SP_data

Tick Bar

def bars_df(bars):

return pd.DataFrame(data=bars[:,1:], index=bars[:,0],

columns=['Open','High','Low','Close','Volume'])

def getTickBars(data, freq):

prices=data['price'].to_numpy()

datetimes=data.index.to_numpy()

vols=data['volume'].to_numpy()

bars = np.zeros(shape=(len(range(freq, len(prices), freq)), 6), dtype=object)

ind = 0

for i in range(freq, len(prices), freq):

bars[ind][0] = datetimes[i - 1] # time

bars[ind][1] = prices[i - freq] # open

bars[ind][2] = np.max(prices[i - freq: i]) # high

bars[ind][3] = np.min(prices[i - freq: i]) # low

bars[ind][4] = prices[i - 1] # close

bars[ind][5] = np.sum(vols[i - freq: i]) # volume

ind += 1

return bars_df(bars)Volume Bar

def getVolumeBars(data,bar_vol):

prices=data['price'].to_numpy()

datetimes=data.index.to_numpy()

vols=data['volume'].to_numpy()

bars = np.zeros(shape=(len(prices), 6), dtype=object)

ind = 0

last_tick = 0

cur_volume = 0

for i in range(len(prices)):

cur_volume += vols[i]

if cur_volume >= bar_vol:

bars[ind][0] = datetimes[i - 1] # time

bars[ind][1] = prices[last_tick] # open

bars[ind][2] = np.max(prices[last_tick: i + 1]) # high

bars[ind][3] = np.min(prices[last_tick: i + 1]) # low

bars[ind][4] = prices[i] # close

bars[ind][5] = np.sum(vols[last_tick: i + 1]) # volume

cur_volume = 0

last_tick = i + 1

ind += 1

return bars_df(bars[:ind])Dollar Bar

def getDollarBars(data,bar_dol):

prices=data['price'].to_numpy()

datetimes=data.index.to_numpy()

vols=data['volume'].to_numpy()

bars = np.zeros(shape=(len(prices), 6), dtype=object)

ind = 0

last_tick = 0

cur_sum = 0

for i in range(len(prices)):

cur_sum += vols[i] * prices[i]

if cur_sum >= bar_dol:

bars[ind][0] = datetimes[i - 1] # time

bars[ind][1] = prices[last_tick] # open

bars[ind][2] = np.max(prices[last_tick: i + 1]) # high

bars[ind][3] = np.min(prices[last_tick: i + 1]) # low

bars[ind][4] = prices[i] # close

bars[ind][5] = np.sum(vols[last_tick: i + 1]) # volume

cur_sum = 0

last_tick = i + 1

ind += 1

return bars_df(bars[:ind])Fix Time Bar

def getTBars(data,freq):

volume=data.groupby(pd.Grouper(level=0, freq=freq))['volume'].sum()

high=data.groupby(pd.Grouper(level=0, freq=freq))['price'].max()

low=data.groupby(pd.Grouper(level=0, freq=freq))['price'].min()

open_price=data.groupby(pd.Grouper(level=0, freq=freq))['price'].first()

close_price=data.groupby(pd.Grouper(level=0, freq=freq))['price'].last()

return pd.concat([open_price, high,low, close_price, volume],

keys=['open','high','low','close','volume'],

axis=1)サンプリングの安定性

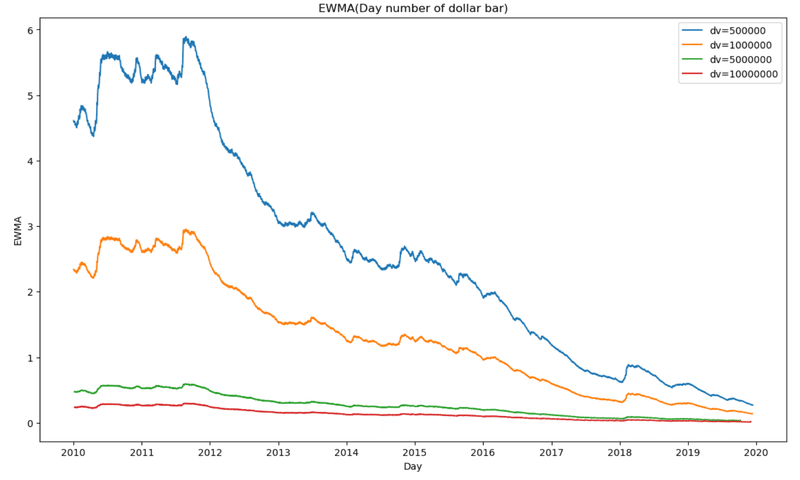

固定時間バー以外、Tick Bar, Dollar Bar, Volume Barは、閾値を上げるほど、サンプリングはより安定する。

def getNumBarsEWMA(df_bar,freq,span=5):

df = df_bar['Close'].groupby(pd.Grouper(level=0, freq=freq)).count()

return df.ewm(span=span).mean()fig = plt.figure(figsize=(14, 8))

for dv in (500000,1000000,5000000,10000000):

ddf=getDollarBars(SP_data,dv)

ewm=getNumBarsEWMA(ddf,"D",365)

plt.plot(ewm[365:],ls='-', label=f'dv={dv}')

plt.xlabel('Day')

plt.ylabel('EWMA')

plt.title('EWMA(Day number of Dollar Bar)')

plt.legend()

plt.show()

Tick Bar, Dollar Bar, Volume Barの週次のバー数を数え、EWMAをとり、分散と相関を計算する。

n_ticks = SP_data.shape[0]

v_tick=SP_data['volume'].sum()/n_ticks

d_tick=(SP_data['volume']*SP_data['price']).sum()/n_ticks

tv=3000

vv=tv*v_tick

dv=tv*d_tick

print(tv,vv,dv)

tdf=getTickBars(SP_data,tv)

ddf=getDollarBars(SP_data,dv)

vdf=getVolumeBars(SP_data,vv)

fig = plt.figure(figsize=(14, 8))

span=48

for bars, name in [(tdf, 'Tick Bars'), (vdf, 'Volume Bars'), (ddf, 'Dollar Bars')]:

ewm=getNumBarsEWMA(bars,"W",span)

print(f'{name} std: {np.std(ewm[span:])} autocorr: {ewm[span:].autocorr()}')

plt.plot(ewm[span:],ls='-', label=f'{name}')

plt.xlabel('Date')

plt.ylabel('EWMA')

plt.title('EWMA(Week number of bars)')

plt.legend()

plt.show()

ドルバーが最も安定していると言える。

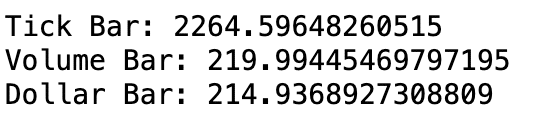

次に、其々のリターン系列をとり、相関を計算する。

tdf_r_corr = tdf['Close'].pct_change().dropna().autocorr()

vdf_r_corr = vdf['Close'].pct_change().dropna().autocorr()

ddf_r_corr = ddf['Close'].pct_change().dropna().autocorr()

print('Tick Bar:',tdf_r_corr)

print('Volume Bar:', vdf_r_corr)

print('Dollar Bar:',ddf_r_corr)

月次のリターンを計算し、その分散と分散の分散を調べる。

tdf_mr = tdf['Close'].pct_change().dropna().resample("M").var().dropna()

vdf_mr = vdf['Close'].pct_change().dropna().resample("M").var().dropna()

ddf_mr = ddf['Close'].pct_change().dropna().resample("M").var().dropna()

print('Tick Bar:',tdf_mr.var())

print('Volume Bar:', vdf_mr.var())

print('Dollar Bar:',ddf_mr.var())

各バーのリターンのジャックベラ検定の検定統計量

from scipy import stats

ddf_jb = stats.jarque_bera(ddf['Close'].pct_change().dropna()).statistic

vdf_jb = stats.jarque_bera(vdf['Close'].pct_change().dropna()).statistic

tdf_jb = stats.jarque_bera(tdf['Close'].pct_change().dropna()).statistic

print('Tick Bar:',tdf_jb)

print('Volume Bar:', vdf_jb)

print('Dollar Bar:',ddf_jb)

検定統計量が最小なのは、ドルバー。

この記事が気に入ったらサポートをしてみませんか?