バリュエーション図解 - 財務回路分析

※今はすべて無料でよめます。是非最後までお楽しみください。

みなさんこのnoteを開いていただきありがとうございます。Twitterで知ってくださった方は是非noteもフォローやコメントお願いします。どんどん改善していって、いつか紙の本を書きたいなと思っています。やはり紙の本が一番繰り返してみてもらえるので。

ということで題名の通り本日はバリュエーション図解です。

バリュエーションというのは、、、

狭義では「財務数値から目標株価を算出すること」です。

ちなみに広義では、「目標株価を算出すること」です。言いかえると、「株価に与えるあらゆる事象の影響を含めて責任をもち、売買判断をすること」を広義のバリュエーションと呼びます。無理やろ、、、

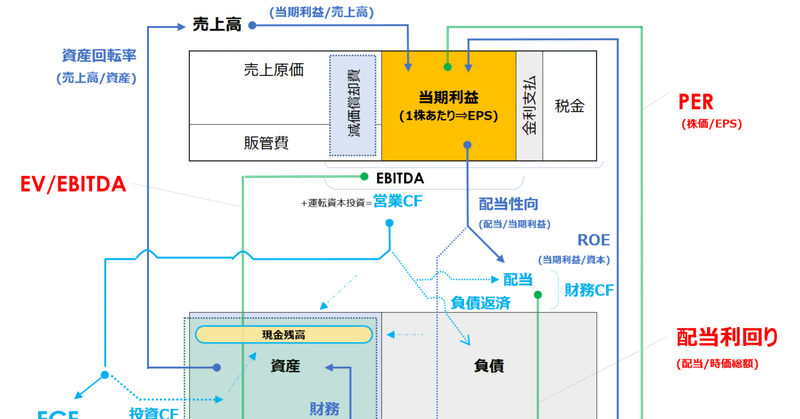

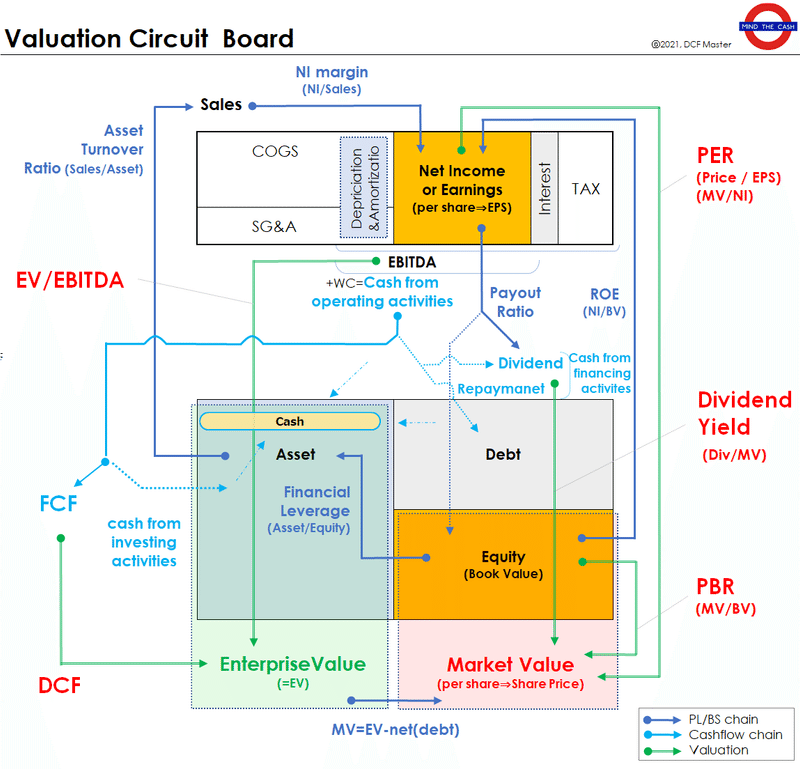

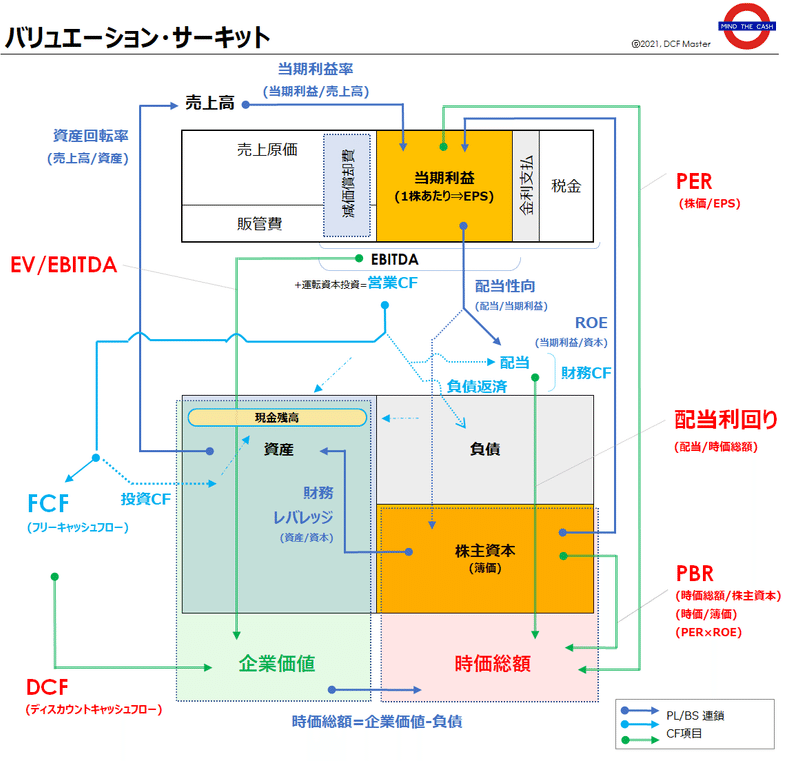

今日は、狭義のバリュエーションと財務分析の内容を絡めて全体像を提示します。手元に置いてあったら便利な「財務数値⇒財務分析⇒バリュエーション」が全部セットになったバリュエーション・サーキット(勝手に命名)です。この添付ファイルを手元に置くと読みやすいと思います。

完成像は見た目がややこしいので一緒に紐解いていきたいと思います。個人的には英語版のほうが回路っぽくて好きなんですが、日本語版ですすめていきます。

図を構成する大きなレイヤー(層)は以下の3つです。

①PL(損益計算書、ピーエル)=年間の利益を計算

&BS(貸借対照表、ビーエス)=期末に保有しているモノの一覧

②CF(キャッシュフロー計算書)=年間の資金収支を計算

③バリュエーション=財務数値との関連で株価を計算

サーキットを理解するコツ

・青系矢印を何回もぐるぐる回りながら、サイクルの順番を頭に叩き込む

・そのとき、ストーリーを作るといい(起業したつもりで)

・青系のサーキット(PL/BS関係とCF関係の矢印)が終わったら...

・時価の世界に入るので、バランスシートを下に伸ばす

・緑線はすべて時価につながる(これがバリュエーション)

・緑線がどこから出ているかで呼び方が違うので注意

・このサーキットが自分で書けるようになるまで繰り返し

サーキットの全体像

この回路図は何重にも重なっていますので、分解してストーリーを追っていきます。1つ1つの読み方を学んだら戻ってきましょう。きっとスッキリ読めるようになるはずです。これが読めるようになれば、株式投資に使うコーポレートファイナンスの知識はまずは十分だと思います。

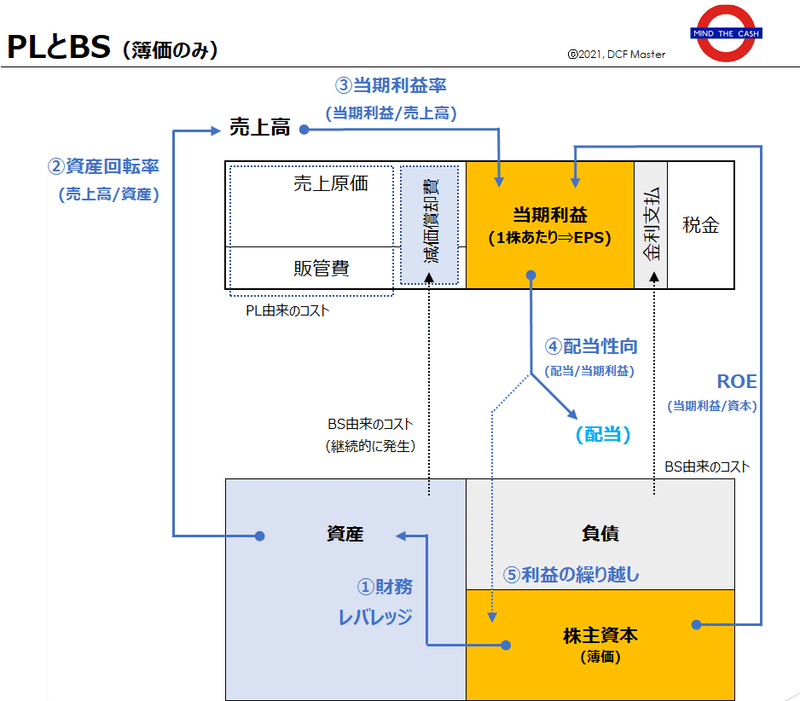

【1stレイヤー】PL/BSループ

これは、おなじみ?のサイクルチャートをおさらいします。地味に色が対応していることを確認ください。オレンジは利益から株主資本へ。資産から減価償却、負債から金利支払も対応しています。

①財務レバレッジ

株主資本だけで投資が賄えない場合、負債を借りることで必要な投資額まで資金を確保し、投資につかうことで資産化します。

②資産回転率

投資した資産で売上を作ります。

③当期利益率

売上高から売上原価(作るコスト)と販管費(売るコスト+管理コスト)を抜くと、営業利益(EBIT)になります(表示してません)。そこから税金を引きます。もはや最近は金利って何?って感じですが金利も。これで、オレンジの当期利益になります。

④配当性向

当期利益のうち何%を配当するかを、配当性向といいます。ちなみに配当はPLの項目ではなく、CFの項目になります(青くなってます)。

⑤繰り越し

利益のうち配当されなかった部分は株主資本にチャージされ、次の期に持ち越されます。

ROE

サイクルを株主資本から逆回りしてショートカットすると、ROEが現れます。ROEが重要な理由は、PLとBSの終点である当期利益と株主資本を結んでいる点です。これは、数式を使ってPERやPBRを分析するときに非常に効いてきます。上級編のnoteではこのあたりに触れています。

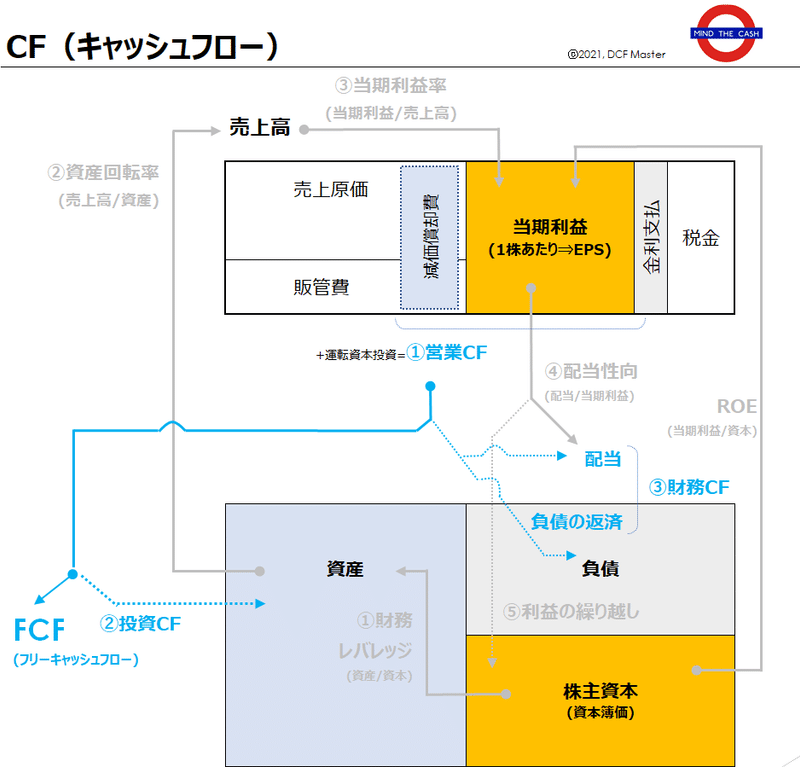

【2ndレイヤー】CFループ

①営業CF=本業で稼いだキャッシュ

PLは年度の経営成績(いくら儲かったか)を示しているので、年度でいくらキャッシュを稼いだか示す営業CFはPLに似ています。主な違いは減価償却費です。このCFを元に、設備投資をしたり、配当を払ったり、借金を返したりします。運転資本など細かいところはこちらなどから。

②投資CF=設備投資など投資で使ったキャッシュ

工場やソフトウェアなどへの設備投資が主な項目です。将来の成長に向けて投資を加速すれば、お金がどんどん減ります。もし営業CFより多く使えば、財務CFのほうで調整します。図を見ると、BSの左側に刺さってます。

③財務CF=営業CFを補助するためのCF。配当もここ。

借金を借りたり返したりの明細です。借金の規模は当然使いたい金額によります。営業CFでは足りない場合、財務CFで補うことになります。家を買うのに給料で足りない場合、住宅ローンを借りるようなものです。BSの右側に刺さってますね。

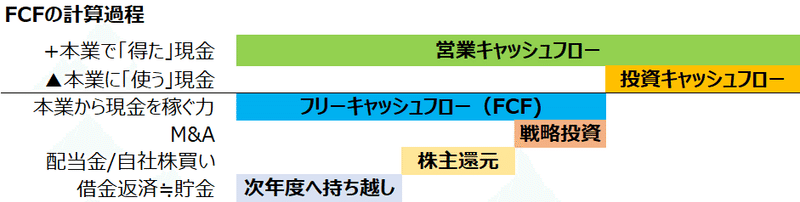

【ワンポイント】FCFってなに?

FCFは財務諸表には出てこない隠れ指標です。営業CFから投資CFを引いて求めます。営業CFがどれくらい残ってFREEで使えるか、という金額です。DCFというバリュエーション手法で使いますが、正式な定義はありません。たとえばバリュエーションに使うときは一時的な支出であるM&Aは除かないほうが実力値を見やすくなったりします。したがってFCFの定義には気を付けましょう。

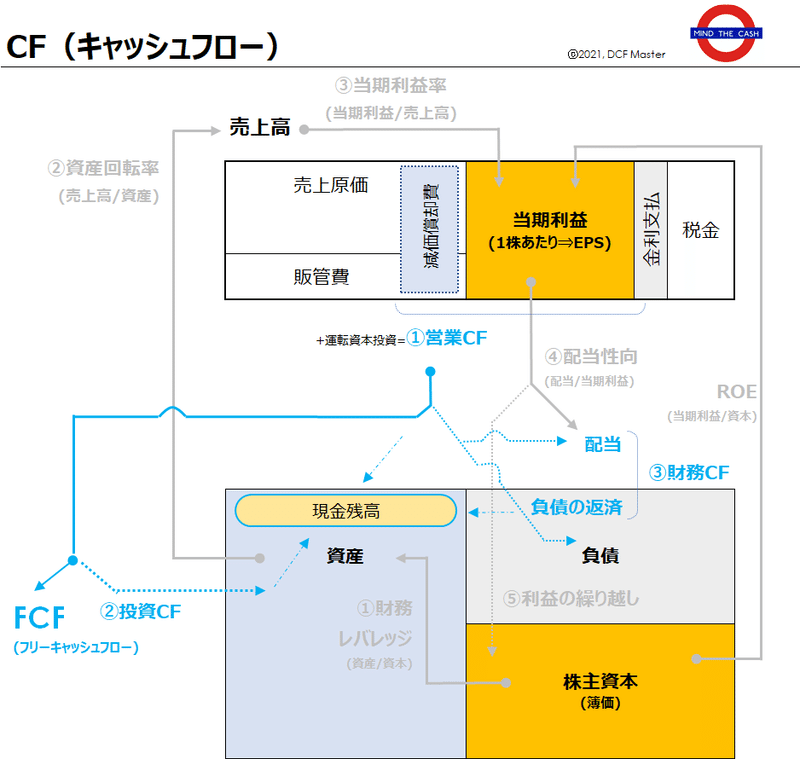

【ワンポイント】PLとBSは回っているけどCFは回っていないのは何故?

たしかにCFってPL/BSみたいに「利益⇒自己資本」みたいなスタートとゴールがよくわかんないですよね。BSの自己資本から始まって、最後利益が自己資本に戻ってくることでROEの円ができていました。

でもCFはそうみえませんね。これがCF計算書のイメージをつかみにくい理由かなと思います。CFの行き着く先は「現金」です。CFサイクルの終点は現金残高であり、FCF(営業CFー投資CF)から財務CF(配当や借金返済)を引いて余れば、前年末の現金残高に足すだけです。

・PL:当期利益⇒自己資本に溜める(BSの右側)

・CF:キャッシュの利益⇒現金に溜める(BSの左側)

・PL利益:バランスシートの右側(自己資本)を増やす

・CF利益:バランスシートの左側(現金)を増やす

と考えるとスッキリするかもしれません。最も基本的な取引の形は仕入⇒売上ですが、たとえば70で仕入れて100で売れば、最終的な会計上の利益はこのように処理されます。借方はCF、貸方はPLの項目です。

現金 30 / 利益 30

投資CFが▲10あってもそれは「建物」などBSの左側に溜まります。

現金 20 / 利益 30

建物 10 /

その分現金は減りますが、建物が増えた分、全体でみれば結局BSの左側を増やしていることになります。現金残高を入れた図はこんな感じになります。

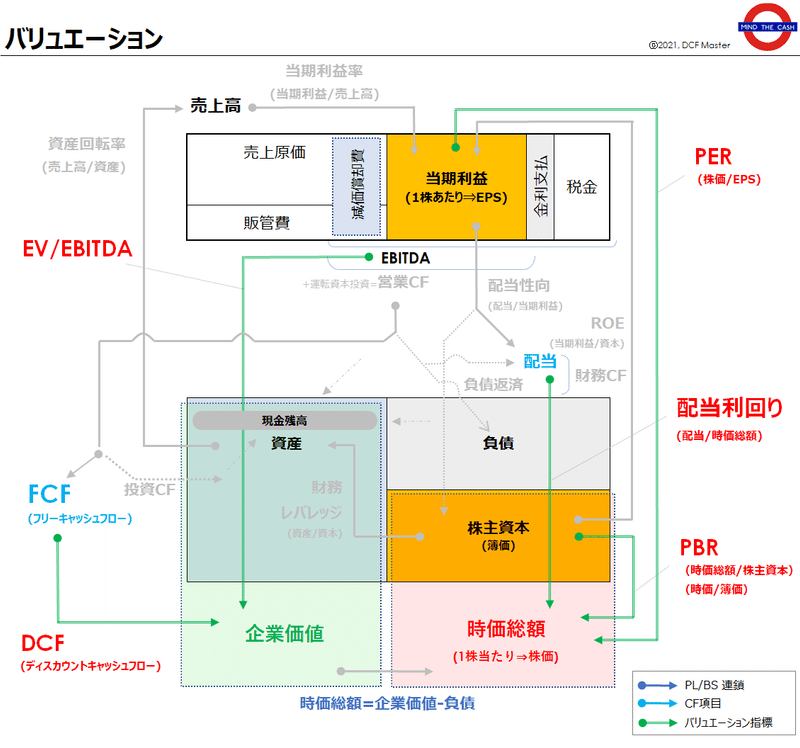

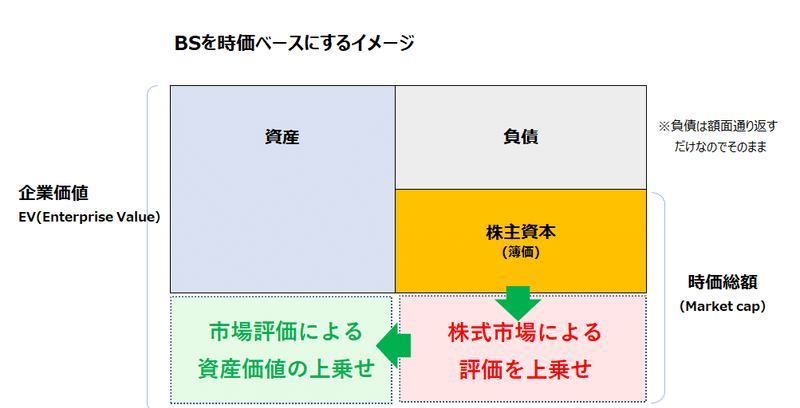

【3rdレイヤー】バリュエーション

このレイヤーではバランスシートが縦に延長されています。株主資本のところにもともと「簿価」と書いてありますが、これは「時価評価していない元の状態」という意味です。今は株式投資(時価)の話をしたいので、簿価のBSを時価に表現しなおす必要があります。まずは右側からスタートします。

時価総額=株主資本(簿価)+市場評価の上乗せ

この上乗せ部分を下に伸ばします。この際、資産側も何か置かないといけないので緑で伸ばしています。これは保有している資産が値札以上に評価されている(資産を活用して生み出すキャッシュフローが値札以上に価値がある)と考えてください。図ではこんなイメージです。

時価にした後の左側を企業価値=EVといいます。時価にした後の株主資本は時価総額(そのままですが、、)といいます。負債は返済金額が決まっているのでそのまま変化なしです。

次に注目してもらいたいのが、回路のなかの緑の矢印です。すべて一番下の層に伸びています。バリュエーションはすべて時価を対象にした計算だからです。

どこから伸びているかというと、

・当期利益

・配当

・株主資本

・EBITDA

・FCF

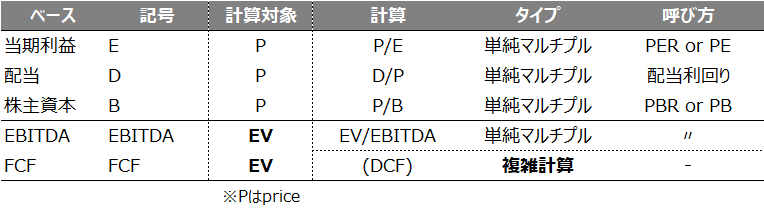

の5つです。赤字で書かれた5つのバリュエーション手法を分類するとこうなります。

【左から行くか右からいくか】

①右から時価総額にいくパターン(直接コース)

時価総額を直接求めるのはシンプルでPERが20倍が適正だとすると、当期利益が100億円なら時価総額は20×100で2000億円になります。

②左からEVに行くパターン(間接コース)

EVから攻めるタイプの方法(EV/EBITDAとDCF)については、サーキットの見た目通りですが、EVから有利子負債を引いて時価総額にします。ひと手間多いです。

【単純に割るだけか、別途計算が必要か】

①割るだけの簡単計算パターン(マルチプル)

割り算だけで出てくるバリュエーション手法を「マルチプル法」といいます。マルチプルは「掛ける」という意味です。

時間×速度=距離

業績×マルチプル=株価

のうち、速度がほしければ、距離÷時間をすればいいだけです。そうすれば、時間を距離に変換する魔法のマルチプル=速度が得られます。

同じく、株価マルチプルが欲しければ、株価÷業績をすればいいだけです。

②複雑な計算を要するパターン

上記のうちDCFだけは計算式が単純ではありません。

他の指標は1対1で変換するために、ただ割ればOKでしたがDCFは、毎年のFCFを使って計算します。

FCF1,FCF2,FCF3...FCF100...⇒DCF計算機⇒株価

したがって、PER〇〇倍のように「DCFはいくつ」のような使い方はできません。DCFは計算方法全体の呼び名です。でも使っているのはFCFなので回路に載っています。

投資を始めたばかりの方にはDCFは少しハードルが高いです。それは

・FCFを自分で計算しないといけない

・掛け算1つで終わらない(計算がやや複雑)

ためです。でもそのためにこのnoteシリーズがありますので気長に勉強していきましょう。

何ができればDCFまでいけるかというと、

・サーキットを理解して自分で具体的に計算できる

・割引の意味を理解する

だけです。あとは少しエクセルが使えればOK。この辺は日本株用の半自動ツールを販売しているのでご参考まで。

【ワンポイント】PBR=PER×ROE

株主資本の簿価のところをみてください。そこから一旦当期利益を経由して、時価総額に向かってください。ROEとPERを通りませんでしたか?といういことは、株主資本から時価総額へのマルチプル=PBR=PER×ROEで求まることが分かります。

【ワンポイント】配当利回りについて

配当利回りは分子と分母が反対になります。

・他の指標は、業績÷時価、としますが

・配当利回りは、時価÷業績(配当)です

したがって、時価(株価)が上がると数字が小さくなります。利回りが下がるので魅力度が減ります。他の指標は株価が下がると数字が下がります。

反対なので気を付けてください。配当利回り(英語ではdividend yield)に近いものでFCFイールドというものもあります。配当をFCFに入れ替えただけです。ややこしいので図には入れてませんがよく使われます。FCFが多く株価が低ければ数字が大きくなって利回りのいい投資となります。

これは債券と同じ目線で株を評価するときに役に立ちます。配当やFCFは毎年配られるインカムのようなイメージで、債券と似てますね。

まとめ

いかがでしたか?このサーキットの流れをイメージできるようになれば、もうコーポレートファイナンスの基礎はかなり出来上がっています。もしもう少し勉強したいということであれば次のポイントをおさえるといいと思います。

・運転資本(在庫/売掛金/買掛金増減)の意味を確認

・実際の数値を計算してみる⇒単年度の計算

・実際の数値を計算してみる⇒そこから計3年分まわしてみる

これだけやればかなり分かるはずです。A4のPDF版を添付しますので、手元に持って繰り返し使っていただければと思います。もし内容が難しかったら、簿記で貸方借方の何を入れるか(収益は右で、資産左 etc)をしっかりマスターするとかなり楽になります。

おまけ

テストができたら使い易いと思うので、空欄だらけのフォーマットを有料エリアに添付しておきます。もし勉強になったとお感じになったら気持ち分サポートいただければと思います。

サポートしてもらえたら週5でアップできるかも!