【DCFのキホン⑦】成長がある場合のディスカウント計算

成長がない場合の復習

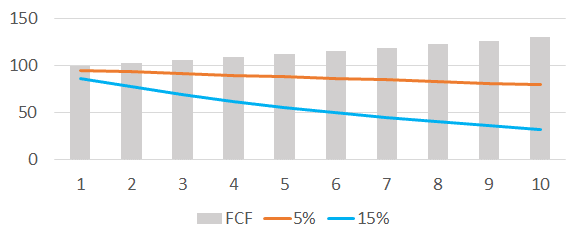

毎年100円のFCFを生み出す会社を想定します。成長はなしです。ずっと一定です。未来永劫FCFを生みだすのに、なぜ未来のFCFの価値を合計すると1つの値に決まるのでしょうか。無限になりそうなものです。そのヒントはディスカウントにあります。未来のFCFの価値を「今いくらで評価するか」ということを考えると、「値切り」=「ディスカウント」をしないと割に合いません。なぜなら、未来の100円は、あくまで想定(または予想)であり、本当にそうなるかは分からないからです。ファイナンスの世界では、「平均的にはそうなりそうだけど、ブレがある」という発想をします。「FCFのブレが大きい」=「予想したFCFが予想通り実現しない確率が高い」=「FCFのリスクが高い」⇒「高いリターンが必要なので、安く買おう」=「高いディスカウントレートを使おう」ということになります。

上の図でオレンジは5%、青は15%のディスカウントレートを使ったときの各FCFの現在価値です。10年後のFCFの価値を考えると、なんと2倍の差がありますね。オレンジ線と青線を(永久に伸ばして)それぞれ足しあげると、77,217と50,188となります。このディスカウントのおかげで遠い未来のFCFの価値が0になるので、「永遠に足しあげても1つの合計に落ち着く」ということを示しておきます。また、数式で書くと、

になるのでした。

成長がある場合のディスカウント計算

一方、成長がある場合どうなるでしょうか。成長がない場合とくらべてどうなると思いますか?当然、FCFが大きくなるので、その現在価値も大きくなります。

ここで疑問がわきます。ディスカウントしても小さくなっていかないぐらい成長したらどうする?ということです。この場合、DCFは使えません。∞に発散して答えがでません。でも安心してください。以前、ディスカウントレートは大体7-8%ということを提案しました。ということは、FCFの成長がこれ以下になった段階でDCFは使えるようになります。

またもや証明は別の機会にして、数式はこうなります。

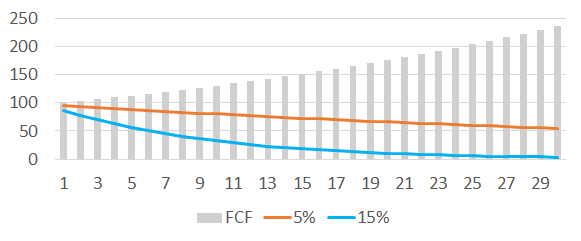

やっぱり、FCFが毎年3%成長しているおかげで、オレンジ線も青線もだいぶ高いところにあります。それでも、一応右肩下がりなので、全部足しあげれば発散せずに1つの値になります。30年分にするとわかりやすくなります。

ディスカウントレートが15%だと、30年後のFCFほとんど価値がなくなっています。では、毎年の青線の値を積み上げたグラフをみてみましょう。

800ぐらいまでいっていますね。正確に計算するとどれくらいなのでしょうか。

ディスカウントレートが5%の場合、

ディスカウントレートが違うとこんなにインパクトがあります。したがって、この数字の選び方は適正株価の計算において非常に重要になります。数字選びの細かいところは今後学んでいきましょう。

まとめ

FCFの現在価値の合計をEV(Enterprise Value)、ディスカウントレートをDR、成長率をgとすると成長がない/ある場合の数式は以下の通りです。

成長がない場合、右のgを0にするだけなので、右側だけ覚えればいいということになります。

サポートしてもらえたら週5でアップできるかも!