DCFでマルチプルを極めるnote1【コンバージョンレートとは?】

当noteはプロ投資家による「PERなどのマルチプルをファンダメンタルズ分析と橋渡しするための解説記事」です。かなり手間をかけて集めたデータやバリュエーション理論が含まれていますので後半は有料とさせていただきます。(コンバージョンレートについては非常に重要な概念ですべての始まりですので無料でノウハウを公開します)

EV/EBITDA編⇒PER編⇒PBR編と併せて読み込んでいただくと理解がさらに深まるように、順を追って発展していく内容となっています。もし面白そうだと思ったら是非セットで読み進めていただければと思います。それでは新しいマルチプルの世界へ潜っていきましょう。

マルチプルとファンダメンタルズの橋渡し=DCF公式

そもそもこの式なに?というかたはこちらのnoteをご一読ください。

マルチプルってなに?というかたはこちらまで。

一見矛盾するようなこのテーマ。DCFとマルチプル法って別のものじゃないの?と考えるのは当然です。しかし、DCF法とマルチプルには切っても切れない深い縁があるのです。

ーーー正しいマルチプルって何倍なの?どう計算すればいいの?

こんな疑問を持ったことはありませんか?

・過去の平均=あるべきマルチプル?

・同業他社平均=あるべきマルチプル?

・マルチプルは成長期待を反映?

・何倍だったら割高なの割安なの?

・PBR1倍割れは安い?

世の中には誤ったバリュエーションロジックが横行しています。プロのセルサイドレポートにも嘘ロジックがたくさん使われています。

このnoteでは、DCFの公式を変形して展開することで、マルチプル法でよく使うPER・EV/EBITDA・PBRの3指標とDCFの関係を整理します。

ーーー読んだら何ができるようになる?

これを理解すると、適性なマルチプルの水準をバシッと計算できるようになります。

・もう、過去のPERレンジの下限を探る作業はいりません

・PERとEV/EBITDAで違うメッセージが出る理由もわかります

・EPSやROE、PBRなどややこしい3文字単語が頭の中でつながります

市場横断的な分析データを活用することで、調べている銘柄の相対的なレベル感がわかるようになります。銘柄調査のときに何度も戻ってきて保存版資料として参照できます。

それではさっそくDCFのレンズを通してマルチプルを見てみましょう。

DCF公式の変形ーコンバージョンレートとは?

各論に入るまえに、DCFの公式を変形します。両辺をEBITDAで割ります。

これで企業買収の現場などでよく使われるEV/EBITDAという指標が表現できます。ぴんとこなければ、こちら。

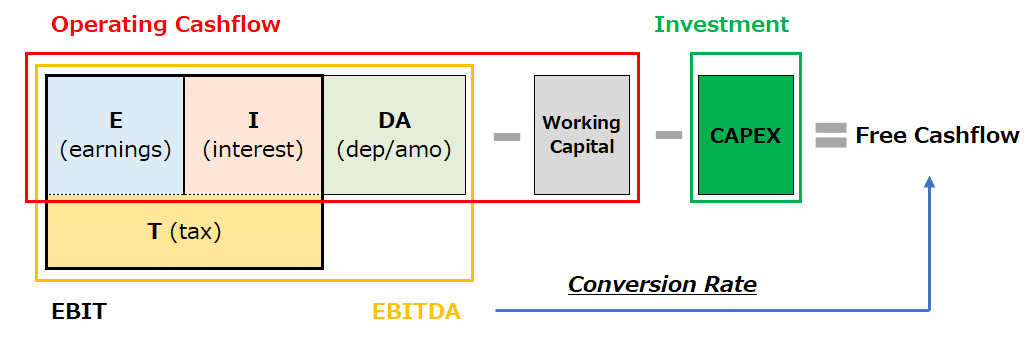

ーーー「FCF/EBITDA」ってなに?

FCF/EBITDAは、「EBITDAのうちFCFとして残った割合」を示しています。

※EBITDAからFCFを計算するにはこちらを参考にしてください。

この図の通り、EBITDAから税金を引き⇒運転資本(working capital)を引き⇒設備投資(CAPEX)を差し引けばFCFになるのでした。この過程でいかにキャッシュを残すかがカギになります。

私は、FCF/EBITDAを換金率=コンバージョンレート(CR)と呼んでいます。今後はCRといったらFCF/EBITDAだと思ってください。

改めて公式を書き直すとこのようになります。

ーーーどうすればマルチプルが高くなる?

税金を節約し、運転資本や設備投資を極力使わずに、高い成長力を、安定して(=低いDR;ディスカウントレート)達成できるビジネス

が高いEV/EBITDAにふさわしいということです。CRとgを大きくして、DRを小さくすれば、計算上マルチプルが大きくなります。

ーーー3つの数字を決める際の注意点は?

・たとえば自動車メーカーが、CRを高くするために設備投資を削ると、成長率gが落ちてきます。製造業で設備投資0だと作れる商品の数は減ってきます。

・ファッション小売業者がgを改善するために、大量出店をすると、CRが低下します。

・近い将来のgを改善するためにM&Aで海外の会社を買えば、CRは下がり、もしかしたら為替リスクや事業リスクでDRが上がってしまうかもしれません。

分析対象の銘柄を理解して、全体のバランスを取る必要があります。どれかだけ強い数字をいれていいわけではありません。

ポイントは、成長率と投資のバランスを見極め、サステナブルで標準化された姿を考えることです。

慣れてくれば、CRとg、DRから妥当なマルチプルがすぐにわかるようになります。短期予測の影響をそこに上乗せすれば、概算でバリュエーションの居所がわかるようになります。

もちろん超実践的DCFモデルをつかえば、予想に基づいた正確な上乗せマルチプルがわかります。

ーーーそれぞれの項目は何を意味しているの??

CR:PL利益からキャッシュを絞り出す効率性

DR:将来のキャッシュフローに対する信頼度

g: FCFが成長する速度

DCFを用いると、それぞれの変数を通じて、多角的に企業を評価できることが分かります。どのような視点で評価すべきか具体的に見ていきましょう。

CRー短期的にはビジネスモデルが決めてしまう

CRはEBITDA利益からFCFをどれだけ絞り出せるかという資金効率の指標です。CR=FCF÷EBITDAであり、税金・運転資本・設備投資をいかに絞っていくが重要です。業種やビジネスモデルの強い影響を受けますが、10-15%は個社努力で改善することが可能です。

資金効率を語るときに、業態による影響からは逃げられません。「キャッシュが効率よく生み出されるスタイル」というのがあります。例えば、パッケージソフトウェアは増産するのにお金がかかりません。一方で、車を作るには工場を建てるための設備投資が何百億円もかかります。お金を得るためにお金がかかるのでは資金効率はよくありませんね。それでもトヨタの資金効率はかなり高いです。サプライヤーとの関係や販売効率(リベート率や早さ)などを長い時間かけてカイゼンしてきた結果です。

業態の影響からは逃げられないものの、個別企業の努力で改善できるのがCRです。そこに企業のクオリティの差が如実に現れます。CRは素直で強力な指標です。「金儲けがうまい企業」のマルチプルは高くなります。

長期的には、キャッシュが儲からないビジネスからは企業が撤退しますから、生き残った会社が効率的なオペレーションを達成すれば市場シェアと自助努力でキャッシュを生みやすい体質になることはできます。しかし、やはり短期的にはビジネスモデルが重要です。

ーーーCRの現実のレベル感は?

日本企業のCRを計算してみました。ユニバースはTOPIX時価総額1000億円以上で、金融・不動産株を除き(最終N=583)。2017-2019年度の平均ベースの数値を用い、EBITDAマージンが5%・当期利益率が0%を超える銘柄だけです。数値は201-2019の3年平均になっています(コロナの影響は入っていません)

全サンプル企業の分布図(ヒストグラム)

東証33業種別CRです銘柄数が5以下となる業種は表示していません。それぞれの業種の中で最大・最小値を除いて平均しています。

業種平均からどれくらい個社のCRがぶれるかを計算したものです。(たとえば電気機器の平均CRは36%ですが、電気機器業を営む企業AのCRが46%であれば、+10%とします。これを全企業集計したグラフになります。)

ーーーデータから何がわかる?

・67%以上あれば日本でトップ10%

・平均は35%、中央値は36%

・重厚長大系の製造業やインフラ企業は総じてCRが低い

(グラフにはありませんが、石油・石炭製品や非鉄金属も20%以下です)

・とくに電気ガスは規制業種でもありFCFが出ない産業構造

・医薬品や通信会社は、価格決定力があるためCRが高い

・ソフトウェアに代表されるITは設備投資が不要なためCRが高い

非常に興味深いですね。50%以上なら優秀、70%以上はお宝といっていいでしょう。

マルチプルが高いなぁ、と思ってもCRが高ければたとえばPERで20-30%のプレミアムは簡単に説明できることもあります。

たとえばCRが30%の企業と36%の企業では20%の価格差になります。CR50%の会社と比べるても、CR60%の企業が20%プレミアムになります。

有料エリアでは以下のようなコンテンツをお楽しみいただけます。DRやgの数値の見極めについてかなり深堀しています。

ーーーアメリカ株のCRはどのぐらい?

DRは信頼度スコアービジネスリスクを見極めろ!

ーーー実際の数値はどれくらい?

gは長期成長率ービジネスの定常状態を見極めろ!

ーーー結局、何%を使うべき?

DR-gはセットで捉えると推定できる?

まとめ

サポートしてもらえたら週5でアップできるかも!