【DCF計算編④】2段階モデル ユニクロの分析

ユニクロモデルを発展させよう

前回は、パート1とパート2に分けて、ユニクロのバリュエーションを1段階モデルで算出しました。今回は、以下の設定で2段階モデルを使って、より正確に算出してみましょう。例のことながら、このnoteシリーズでは銘柄推奨はしません。したがって、過去のデータを使って2段階モデルの計算方法を見ていきましょう。

状況設定と参考データ

現在 : 2016/8の決算発表直後

株価 : 36,000

予想対象期間 : 2019/8まで

当時の経営環境 :

当時の決算資料を見ると、大幅増収増益の2015/8決算に対し、営業利益の下振れ要因を説明しています。当時の通期予想営業利益は2,000億円で、実績はそれを356億円下回ったのでその内容を下の2枚目のスライドで説明しています。急拡大していた海外事業や海外ブランドにおける減損損失や、国内の夏の天候不調により4Q(6-8月)の売上と利益率が低下したことによります。

2016/8については、増収減益決算となっています。上期は暖冬や中国景気の減速から売れ行きが悪く、下期にかけて持ち直したという状況でした。

安定しているイメージのあるユニクロですが、天候や為替による影響、海外の急激な出店やシステム投資による減損が発生していたりと、一筋縄ではいかない時期でした。

「今考えれば」その後は利益率の回復を伴いながら成長を続けるわけですが、当時持っていた情報を元に、当時であればどのように業績予想できたかイメージしながら目標株価を出してみましょう。

FY2016/8時点の予想と各種前提数値

売上高については、中国の景気回復が遅くなり、ゆっくりとした回復(3%⇒6%)を想定。利益率については、(償却前)営業利益率が過去のトレンドである12%に回復していくシナリオとしました。他の条件は変わらない前提で(償却前)営業利益率と売上高が成長する分だけ営業CFが成長するとしました。安定フェーズの成長率は3%で計算しますが、後からいくつかのシナリオを試してみます。

ではこの予想をもとに2016/8時点の目標株価を計算します。

DCFに必要な情報はあと何でしょう。もしピンと来なければ、前回のnoteを是非見返してみてください。反復は力なりです。

以下の3つの情報が必要です。計算根拠は下にスクショを添付します。

ディスカウントレート : 7.5%で一旦計算するが、あとから6-9%で試してみる

純負債 : 274,090 - 現金385,431 - 金融資産77,553) =▲188,894

発行済み株式数 : 106,073,656株

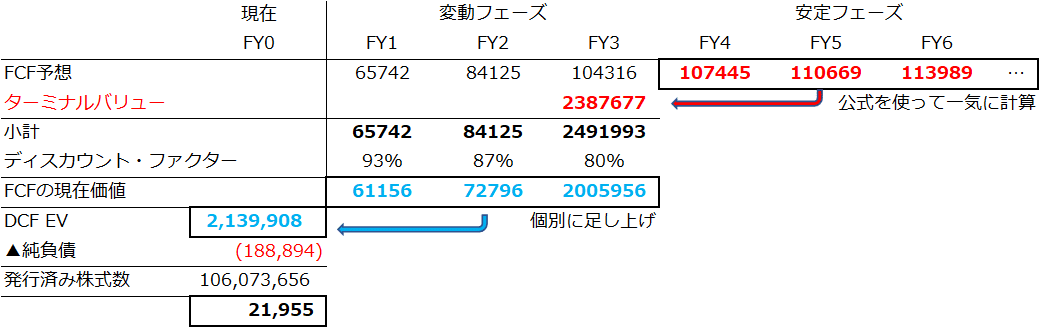

FY2016時点の予想に基づいた目標株価

今回は、3年間の変動期間のあとに、安定期間がくる2段階モデルになります。変動フェーズが3年だけなので、4年目からの安定フェーズを公式で現在価値に引き直すと、FY3末時点に全部ディスカウントされてきます。それを、毎期のディスカウント・ファクターでもう一度本当の現在価値にします。これが「2段階」の由来です。

さて、2016/8時点の目標株価は約22,000円になりました。当時の株価は33,000円ですから、▲33%を示しています。ひ、ひくい、、、世の中水準と大幅にかけ離れていますね。というかすべて妄想で予想を立てましたのでまず入手可能な情報をもう一度確認して予測を精緻化します。

予測の改善方法

考えられる簡単なチェックポイントは以下の通りです。

①企業が出すガイダンス

②中期経営計画

③四季報などの予測値

④数値変化の要因を分解し、一時要因を省き、標準化する

改めて現時点の予想を確認しておきます。

改善案①ガイダンスチェック

まず成長率は3.6%ですね。適当予想が3%なので、大きな差ではありませんでした。FY2017の成長率は3.6%に直します。

営業利益率は9.46%(1750/18500)です。2016/8は確認すると7.1%でした。会社は2.3%程度の利益率改善を示唆しています。償却前利益を計算すると、減価償却はユニクロの出店ペースを考えると370億円が400億円ぐらいにはなると思ってよさそうなので、400+1750で2150億円。マージンに直すと、11.6%です。FY2016は9.2%でしたので償却前利益は2.4%の改善(営業利益率と同程度)が予想されます。これはだいぶ予想とずれます。各種利益率改善は過小評価していたと思われます。償却前利益を11.6%に引き上げ、営業CFもその分引き上げます。下期は相当コストカットにも取り組んでいるようです。国内ユニクロの営業利益率は12.8%。

海外事業の利益伸長によって全社レベルに大きなインパクトがある予定です。なお、店舗数でいえば、海外のうち、約50%が中国、20%が韓国、米国は5%です。利益面では米国事業のリストラクチャリングが注目されているようです。海外売上が半分弱あると、円高に振れた為替の影響も大きそうですね。海外売上高比率は37%。しかし、今期、営業利益率は5.7%しかありません。ここの改善が伸びしろでしょう。仮に、海外ユニクロの営業利益率が13%まで上昇すると、37%×(13%-5.7%)=2.7%分の全社インパクトが見込めます。来季計画はこれをけっこう織り込んでいるのでしょうか。グローバルな分、結構業績が動きます、ユニクロ。

ちなみに出店は、オール海外ですね。計画では、2017年8月期末の店舗数は国内ユニクロ事業で837店舗(±0)、海外ユニクロ事業で1,104店舗(+146)、グローバルブランド事業で1,395(+30)店舗、合計3,336店

舗に達する見込みです。店舗数だけで5%は伸びる計画なんですね。

改善案②中期経営計画

同じ決算説明会プレゼン内に、中期的な目線があります。なんと売上高3兆円、営業利益率15%を掲げています。今FY2016で売上1.8兆円なんだけど、、、まじか。Eコマースを強化して出店強化したらそんないくんか、、、。しかもマージン今9.5%予想やぞ、、、

ちょっとこれを市場がフルに信じているとは思えませんが当時入手可能な中計はこれなんですね。いずれにしろ、アジアとECの成長がカギなようです。とりあえず保留。ECを強化するということは、ロジスティクスやシステムへの投資は増えるのかもしれません。

改善案③外部ソース

これは当時の数字が不明なので割愛します。もし市場コンセンサスみたいなものがあれば、自分のものと比較しましょう。

改善案④数値変化の要因分析と標準化

これが一番深いのですが、ここでは省略します。キリがないのと、上級編になるので別途解説します。

(続きは次回へ持ち越します)

サポートしてもらえたら週5でアップできるかも!