【DCF計算編②】1段階モデル ユニクロの分析

将来予測と株価への換算方法

ガチの目標株価を計算するのが目的ではないので、過去5年のFCFと常識的な仮定を用いて、DCFを進めていきます。今日のメニューは、

①過去から未来を予測する

②売上成長率×FCFマージンの上昇率

③EV(企業価値)と株式時価総額(株式価値)

④DCFを使ってEVを求める

の4本建てです。タフですが、刺激的な内容になると思います。なにしろ、ここまで長い長い理論編が終わり、ようやく株価の話ができるのですから!!それでは今日も頑張っていきましょう。

①過去から未来を予測する

ここでは、未来を正確に予想することについて探究しません。なぜなら、そこについてはもっと深くて広い知識を必要としますし、予測を提供することが目的ではないからです。株式投資の世界には、会社の公表資料からビジネスモデルを理解することはもちろん、同業他社分析、長期的に成長を続けていける優位性があるのか、来期の業績はどうなるといった短期の予想など数えればきりがない深い深い「業績予測」の世界がもちろんあります。ここでは、いったんそれは置いておきます。あくまで予測が手元にある前提で、どうやってDCFで目標株価を求めるかにこだわっていきます。

ただし、一般論として、「人間は比較的近い過去に起きたことが、将来も続くと思い込む」という傾向は抑えておきましょう。ユニクロの過去5年のFCFマージン(FCFを売上で割ったもの)は10%近くまで改善していました。これはPLの利益上昇によるものでした(2020の償却増以外は)。コロナ影響を除く成長率は順調(2015/8決算から2019/8決算までで平均8%程度の売上高成長率)でした。したがって、「利益率=FCFはもう少し改善するかな」「コロナが終われば成長路線に戻りそうだ」というところがスタート地点になります。

ここで基礎データとして、前回計算した以下のFCFデータをもっておきましょう。

んー2020のコロナインパクトをどうするかは問題ですね。ユニクロは8月決算なのでもろにロックダウンの影響がありました。別に最新の株価を計算するのがポイントではないので、FY2019の前提で計算します。したがって、2019/8の決算が発表された日にいると思ってください。2019年10月半ばですね。株価は決算を好感してY63,000をつけています。

②売上成長率×FCFマージンの成長率

ここでは将来の業績予想を、2つの大きなパートに分けています。FCFマージンはFCFを売上高で割ったものです。利益率の形で表示しています。

FCFの成長率を考えるときのポイントは、売上は伸びるのか、マージンは伸びるのか、この2つに分けて考えることです。

注意点として、規模とマージンは決して常に同方向にいくものではありません。よくスケールメリットが利益率の上昇にも効くという話がありますが、スケールメリットが本当の意味で働くのはごく一部の超資本集約的な産業だけです。

成長率が高ければ利益”率”も自動的によくなるというのは迷信(利益”額”ではなく”率”です)に近く、実際は企業が大きくなるにつれて、追加の投資が必要だったり、取引先が大きくなって価格交渉の圧力が強くなったり、伸びているビジネスであれば当然競合がでてきたりします。

その場合、利益率は下がる可能性が十分にあります。もちろん、ビジネスが大きくなることで本社のコストが薄まったり調達が有利になったりということはあります。

しかし、本質的にマージンを決定するのは、産業構造と価格の交渉力です。どんどん大きくなるから、どんどんマージンも強くしてしまうと、掛け算の効果で、ものすごい高い目標株価につながります。もちろんこのような強気なシナリオがワークするケースはあります。しかし、すべてにおいて強気なシナリオを適用していますので、どれか1つが崩れると、投資ストーリーが死にます。株価も30-40%平気で下がって、塩漬けになる、、、ということにつながります。

長期的な視点にたって「適正なマージンはどのあたりなのか」「常識的な成長前提は何なのか」と考えることによって、大負けするリスクを劇的にさげることができると思います。

そこで、この場では、売上成長率が0%から5%のどこか、FCFマージンは変わらないという前提で計算をしていきます。

③EV(企業価値)と株式時価総額(株式価値)

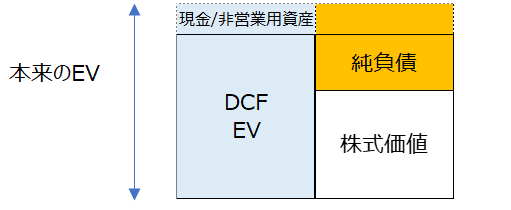

まず、EV(Enterprise Value; 企業価値)とはなにかですが、下記の図は教科書的に貸方借方に資産や負債を配置したものです。もちろんこれは正しいのですが、、、

矢印の方向に読むとわかりやすいストーリが現れます。そこで、順番を入れ替えてしまいます。

ステップ1 : 企業が、負債や株式の発行によって資本を調達します。

ステップ2 : それを、工場やシステム(営業資産)に投資して成長をめざします。

ステップ3 : その資産をもとに、FCFを生み出します。

ステップ4 : DCFによって、そのFCFの価値(DCF-EV)を算定します。ここで簿価から時価の世界に移行します。

ステップ5 : 企業価値は、まず純負債に該当する額を債権者に配分したのち、株主が残りを総取りします。この残余価値を、1株あたりにしたものが、目標株価です。

注 : 「EV」と「DCFで求めた事業価値」の関係

EVは正確には、DCFで求めた事業用資産の価値に、現金や非営業用資産を足したものです。下図で示す通り左側全体のことをEVといいます。会社に帰属するキャッシュも当然企業価値に入ります。しかし、純負債という概念を用いると、もはや現金や非営業用資産の価値は、負債と相殺する形でなくなってしまいます。その分、有利子負債を小さくみせているのです。消えてしまっているので、正確な意味でのEVは出てきません。そこで、DCFの結果算出される事業価値をDCF EVと表記しています。

④DCFを使ってEVを求める

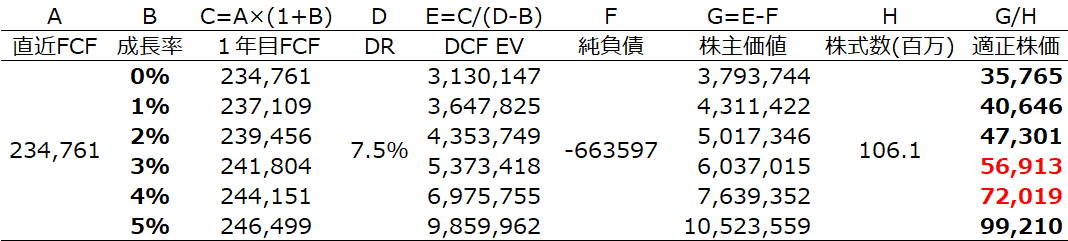

ステップ4について具体的に進めていきます。それでは、一番簡単な売上高が成長しないパターンからいきます。FCFマージンは一定の仮定を置くので、FCFの成長=売上高の成長になります。

ですから、数字を当てはめると、以下のようになります。

FCF=234,761(FY2019)

DR=7.5%(仮)

g =0%(成長しない仮定)

DCF EV=234,761/(7.5%-0%)=3,130,147

となります。これを純負債と株式価値に分配します。

バランスシートは、以下の通りです。この中から有利子負債の額を足しあげていきます。事業の結果出てくるような買掛金や短期負債等は含みません。

+有利子負債…499,948

▲現金及び現金同等物…1,086,519

▲長期金融資産…77,026

これらを足すと、純負債▲663,597(ネットキャッシュ663,597)になります。現金持ちすぎで負債を全部返しても余るので、ネットキャッシュになってしまいました。長期金融資産はキャピタルゲイン課税などでいざ売ろうとするとコストもかかるので70%ぐらいにしてもいいと思います。今回は小さいので割愛します。

これはややこしいので、今回はあえて無視しますが、資産の中にある「持分法で会計処理されている投資」と資本の中にある「非支配持分」は調整が必要です。別途解説します。

さてこれですべてのパーツが出そろったので、いよいよ適正株価を求めていきます。

DCF EV - 純負債 = 株主価値=3,130,147-▲663,597=3,793,744百万円

繰り返しになりますが、もはや負債を返済してなお有り余る現金がありましたので、マイナスのマイナスで、事業価値にネットキャッシュ分を足してください。これが株主価値なので、当時の発行済み株式数で割りましょう。

3,793,744百万 ÷ 106,073,656 = 35,765円/株

ついにでました。2019/8時点の、成長がないと仮定した、ディスカウントレート(DR)7.5%前提の目標株価です。当時の株価は63000円ですからだいぶ低いですね。まあこれは当たり前で、成長がないユニクロなんて誰も想定しませんから、成長する前提にしないと意味ありません。では、成長率シナリオ別に計算してみましょう。

当時の株価が示していたのは、売上成長率が3-4%(やや3%より)で、割引率が7.5%の世界ですね。いま使っているDCFは最もシンプルな1年目から永久成長率を使うモデルなのでもうあまり動かすものがありません。とりあえずDRを動かしてみます。組み合わせ別の適正株価は以下のようになりました。

結果の解釈

銘柄推奨をする場所ではないので、私はどのインプットが正しいということはできません。ただ、数字の解釈は可能なので、みなさんのビューに合う数字を使ってください。

日本の標準的な会社はだいたいg : 3% とDR : 7.5-8.0%

と考えるといいかと思います。ユニクロの成長力がオールジャパンとくらべて高いか低いか、FCFのリスクが高いか低いかを考えましょう。

もし、上表で左下(高いgと低いDR)を両立させたいのなら、

中長期的な成長率はTOPIX平均より高く、業績予想のブレが低いことを自分なりに理解すればいいのです。

過去5年が8%成長であったことを考えると、0-1%は少し低いといっていいかもしれませんん。ただしアパレルは常に競争にさらされるビジネスです。また小売業は常にデフレ圧力を受けています。自動車セクターや一部の半導体セクターのような、生産品質やテクノロジー面でのら明確な競争優位性があるでしょうか。産業の長期アウトルックや、海外売上高など成長余地、特別な競争力有無などを調べていき、ビューを作っていけばいいと思います。

次に、DRですが、念のために書いておくと、ユニクロ(ファストリ)は、GICS分類(Global Industry Classification Standard;海外では通常この分類を用いる)では消費循環、東証33業種だと小売業になります。消費循環に属する一般的な銘柄はブランド(例.LVMH)や自動車(例.TOYOTA)などです。

DRをどう決めるかはひとそれぞれですが、私は前述の通りFCFのリスクが高いか低いか(想定したFCFに対する信用レベル)という観点で考えています。それがディスカウントの本質に近いからです。

その基準に照らせば、需要はオールシーズンありますし、自動車ほど景気感応度が高いわけではありませんので、めちゃくちゃリスクが高いほうではないとは思います。

なお、リスクが高い業種は典型的には、半導体製造装置や自動車、石油エネルギー、鉱業などです。景気サイクルやコモディティー価格などコントロールできない変数が多く、どうしてもリスクが高くなります。

いかがだったでしょうか。まだまだ単純で、コロナみたいなイレギュラーにまったく対応できない直線的なモデルですが、意外に株価の水準について示唆があったのではないでしょうか。すくなくとも、「DCFは教科書には載っているけど全く使えない」派の方が、「お、意外にいい線いってるじゃん」と感じていただけたら今の段階では大成功かなと思っています。

(注意)DCFの計算で間違えやすいところ

FCF/(DR-g)をするときのFCFは、現時点(2019/8年度の期末)ではなく、予測対象の最初の期のFCF(2020/8年度の期末)を使います。これは、経済学的な意味がどうこうではなく、FCF/(DR-g)を公式として導くときにでてくる計算上の都合です。1年目の数字を使うことを明確にするために上表では1年目FCFを表示しています。投資銀行勤務の方でもたまに間違えてます。お気をつけ下さい。

まとめ

今回は、これまで積み上げてきた知識を使って、実際の銘柄についてDCFで目標株価を計算してみました。このモデルは1年目から、まっすぐ永久に同じ速度で成長するという単純なモデルですが、株価の居所に対して、しっかり示唆がありました。次回からは、もう少し柔軟性のあるモデルの作り方を見ていきます。

サポートしてもらえたら週5でアップできるかも!