【決算分析】ビジョナルを見ると市場の流れが分かる?

こんにちは。キャリアコンサルタントの黒岡です。

今日は、いつもとはテイストを変えて、決算分析のnoteを書いてみようと思います。

私の本業はキャリア・採用コンサルタントですが、キャリアや採用と、ファイナンスは切り離して考える事は出来ません。

資本市場の流れと、採用・キャリア市場は常に連動しているので。

その為、今後は、キャリアコンサルタントの視点も加えながら、主にIT領域等の成長企業を中心に決算分析をしてみようと思います。

それでは、FY2023/7通期決算 説明資料を中心にIR分析を行いましたので読んで頂けると幸いです。

1.事業内容

業種:情報・通信業

ハイクラス人材に特化会員制転職サイト「ビズリーチ」、オールインワン人事システム「HRMOS」等のHR techサービスを中心に展開。M&Aや物流DX等の事業も併せ持つ。

2.事業成長の軌跡

ビジョナルと言うと、「ビズリーチ」の印象が強いですよね。実態として全体売り上げの約90%を占めています。一方で、事業の推移を見ていくと、その時のビジネストレンドに合った事業を着実に展開している会社とも見て取れます。

例えば、2010年にビズリーチとほぼ同タイミングで立ち上げていた「LUXA」

当時、Amazonや楽天等の総合型ECサイトが急激に成長をとげ、成熟味を増していた頃、特化型のECサイトに注目が集まっていました。まさにそんなタイミングで、ビズリーチも立ち上げまも無い頃に別会社としてルクサを展開。

結果的に、ルクサは単体で、合計13.3億円の資金調達を実施し、会員数100万人を超えるまで成長。そして、KDDIへの売却。

2020年には、SaaS・DXバブルの波に乗り、物流業界DX事業の「トラボックス」をM&A。

直近は、クラウドやAI等の普及により、サイバーセキュリティ需要が高まる事を見据え、セキュリティ評価プラットフォーム「ASSURED」をリリース。

常に、時代の流れを読み、事業を創造し続ける会社が、「ビジョナルグループ」と言う事ですね。

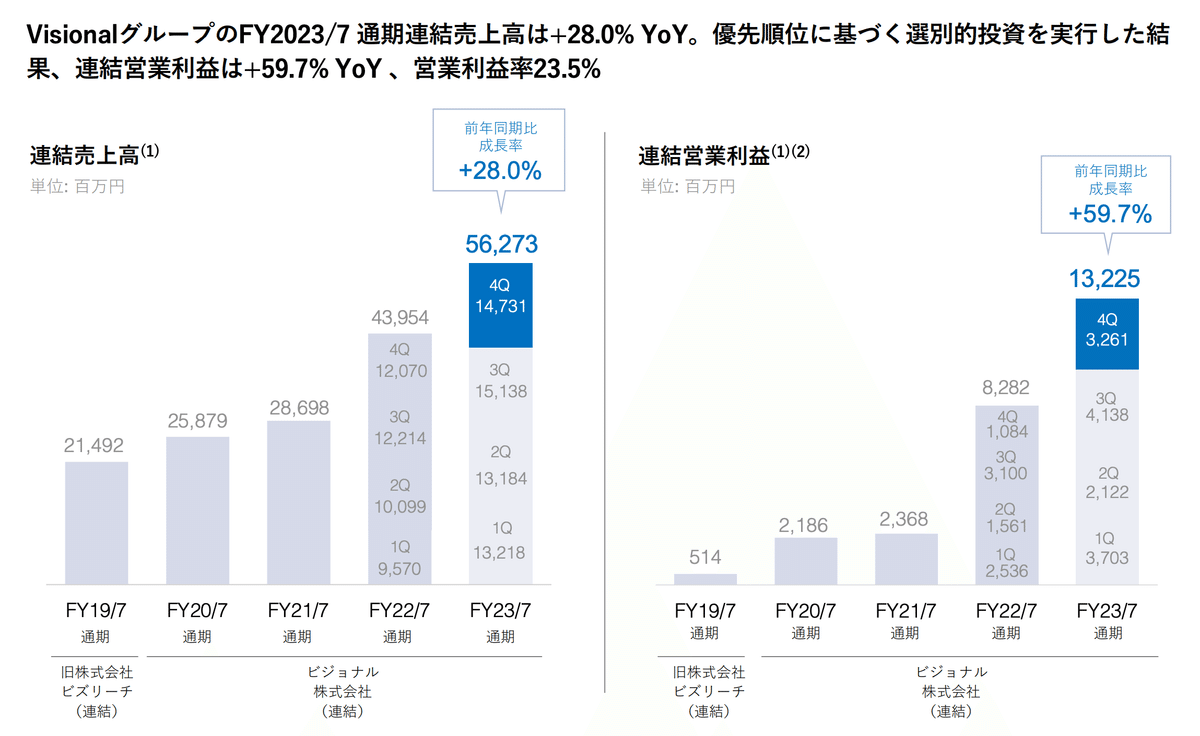

3.業績推移

ビジョナルのFY2023通期連結売上は562.7億円(YoY+28.0%)、営業利益は132.2億円(YoY+59.7%)と、かなり好調に推移しています。

各業績見通し項目もほぼ全て達成。

その中でも、通期売上567.7億円のうち、491.6億円を占めるビズリーチ事業のインパクトがやはり目立ちますね。

営業利益率で見ると、BizReach事業の利益率が「40.9%」に対して、グループ全体の利益率が「23.5%」と、BizReach事業を柱として、HRMOS含めた他事業に投資している事が見て取れます。

4.BS / CF推移

次にBSの状況を見ていきましょう。

総資産は、昨年から「119億円」増加。資産の部では、現預金が「98億円」増加しました。

キャッシュフローを細かく見ていくと、営業CFで+110億円、投資CFで△8.7億円、財務CFで+3.4億円という内容です。

営業CFは、昨年比較でも➕14億円と、変わらずしっかりと稼げている事が見て取れますが、昨年比較で変化が大きいのは投資CFと財務CFでしょうか。

投資CFは、2022年△39億円に対して、2023年△8.9億円。2022年は、勤怠管理クラウドや経費精算クラウド等をM&Aし、HRMOSブランドに統合した事で、投資CFが大きく膨らみましたが、2023年はM&A等の投資を抑えた事が投資CFの改善に繋がったようです。

財務CFは、2022年➕7700万円に対し、2023年△3.4億円。これは長期借入金の返済△6億円が大きなインパクトを与えた様子。

上記から、昨年までに買収した事業を含め、既存事業の強化や利益率の改善を重視したのが2023年だったのでは無いでしょうか?

4-1.ビジネスモデル(ビズリーチ)

Amazonや楽天が存在する以前、本や日用品を購入するには、本屋や小売店に出向かなければいけなかったのと同様に。

ビズリーチが存在する以前、企業が採用を検討する際は、リクルート等に求人広告を依頼するか、人材紹介会社にヘッドハンティングを依頼するしか方法がありませんでした。

そこに市場改革をもたらしたのが、ビズリーチ。

「ダイレクトリクルーティング」という文化を啓蒙し、今では採用の「当たり前」になっています。

エージェント視点で見るビズリーチの偉大さは、人材紹介会社をディスラプト(構造破壊)するのでなく、共創し、再変革をした事。

実態として、ビズリーチの成長と共に、人材紹介会社は急増しました。

ビズリーチは、マーケティングコストをかけ、求職者をプラットフォームに呼び集めれば、後は、採用企業や人材紹介会社が直接スカウトを送るモデル。

マネタイズ

マネタイズの仕方としては「企業やヘッドハンター」と「求職者」のマッチングによる利用料と成功報酬で、具体的には企業やヘッドハンターからの(1)月額利用料と(2)成功報酬、(3)求職者からの月額利用料の3つの収益経路があります。

売上構成としては、491.6億円のうち、「326億円」をパフォーマンス売上が占めています。

つまり、システム利用料を永続的に払ってくれる累積顧客数も重要ですが。

それ以上に「採用成功に対する成功報酬(採用決定者の年収✖︎決定Fee(20-30%と想定)✖︎決定人数)」をどれだけ高められるか?が売上高増加の鍵を握るわけです。

KPI

採用成功数は、会員数の増加、採用企業・ヘッドハンターの増加と比例します。その為主要指標が下記となります。

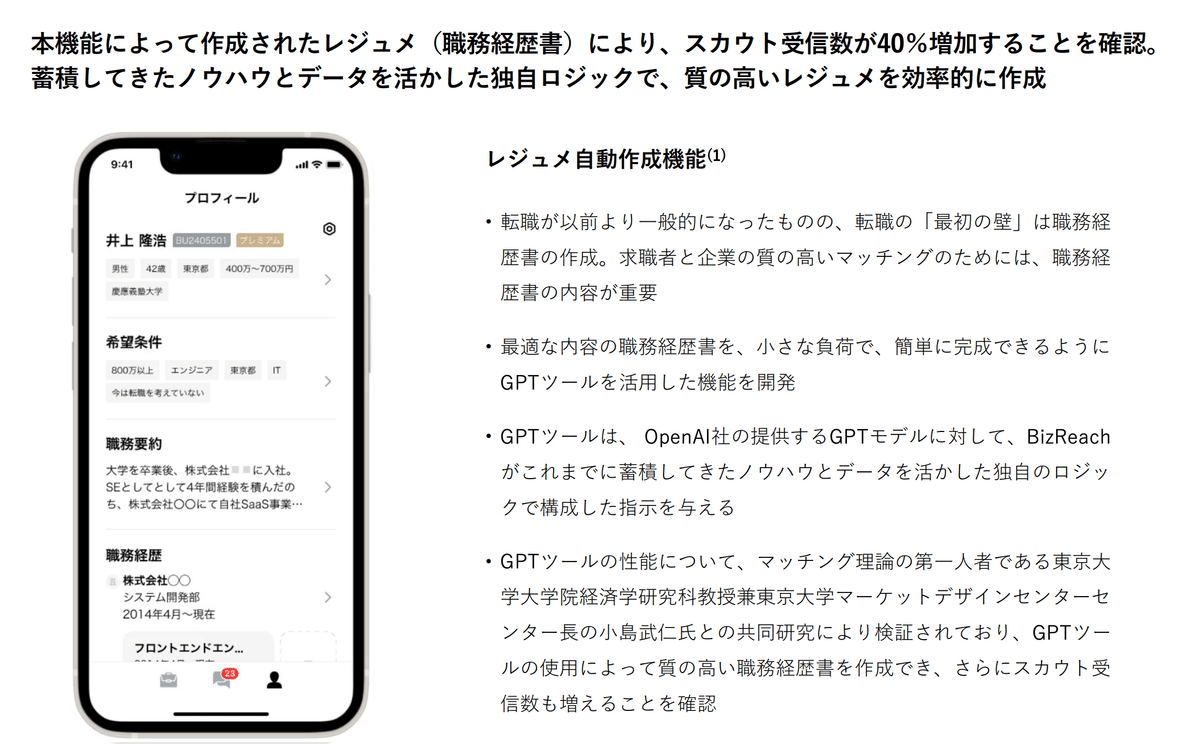

上記は「量」での採用成功数増加に向けた施策ですが、ビズリーチは「質」での施策も同時並行で行っています。

例えば下記のレジュメ自動作成機能。スカウトをした事がある人なら分かると思いますが、職務経歴の内容の濃さは転職・採用成功度と大きく関連します。

一方で、職務経歴を記載するのはパワーが必要です。そのパワーをAIが自動化してくれるサービスが下記の「レジュメ自動作成機能」

これ以外にも「通常スカウト廃止」という、エージェント等のばらまきスカウトを無くす取り組みも直近しており、量だけでなく「質」の改善に努めているのが見受けられます。

4-2.ビジネスモデル(HRMOS)

通期売上567.7億円のうち、491.6億円を占めるビズリーチ事業に対して、21.8億円と規模感は見劣りしますが、昨対売上高成長率➕49.8%と急成長している事業です。

SaaS企業には「40%ルール」という指標があり、年間の売上高成長率が40%を超えて入れば赤字でも許容されるというルールが一般的にあります。

その点、その指標は達成しているものの、「17億4千万円」の大きな営業損失を出している事も考慮しなければいけません。

一方で、昨年の営業損失が「29億5400万円」であったので、損失幅を「-12億円」減らした事は評価に値するのでは無いでしょうか?

SaaSビジネスのため、KPIは、「ARR」、「利用中企業数」、「ARPU(1ユーザーあたりの平均売上)」、「Churn Rate(解約率)」がKPIとして開示されています。

上記数値を、競合事業であるタレントパレット等と比較すると、HRMOS事業の伸び代が見えてきます。

<売上高>

HRMOSは2023年実績で「21.8億円」であるのに対し、

タレントパレットの売上高は「66.9億円」

<営業利益・損失>

HRMOSは、2023年実績で「-17.4億円」であるのに対し、

タレントパレットの営業利益は「32.3億円」

<顧客社数>

HRMOSは、2023年実績で「1546社」であるのに対し、

タレントパレットの顧客社数は「1380社」

<ARPU>

HRMOSは、2023年実績で「11.5万円」であるのに対し、

タレントパレットのARPUは、「40.2万円」

事業構想としては、人事システムのオールインプロダクトを目指している両社を見ていくと、導入社数としては、変わらないものの、ARPU(1ユーザー平均単価)に大きな違いが見えます。

HRMOSが採用管理ツール中心、タレントパレットはタレントマネジメントツール中心である事から、単価に違いがあるのではと思いますが。

今後、HRMOSがHCM(Human Capital Management)エコシステム構築に向けて、人事システムとして機能拡張をしていく事を考えると、1顧客に対して採用管理ツール以外のサービス提供を訴求していく事が重要になっていくでしょう。

HRMOS事業のARPUの向上が見て取れるか?が事業進捗を確認する上で大事な視点になりますね。

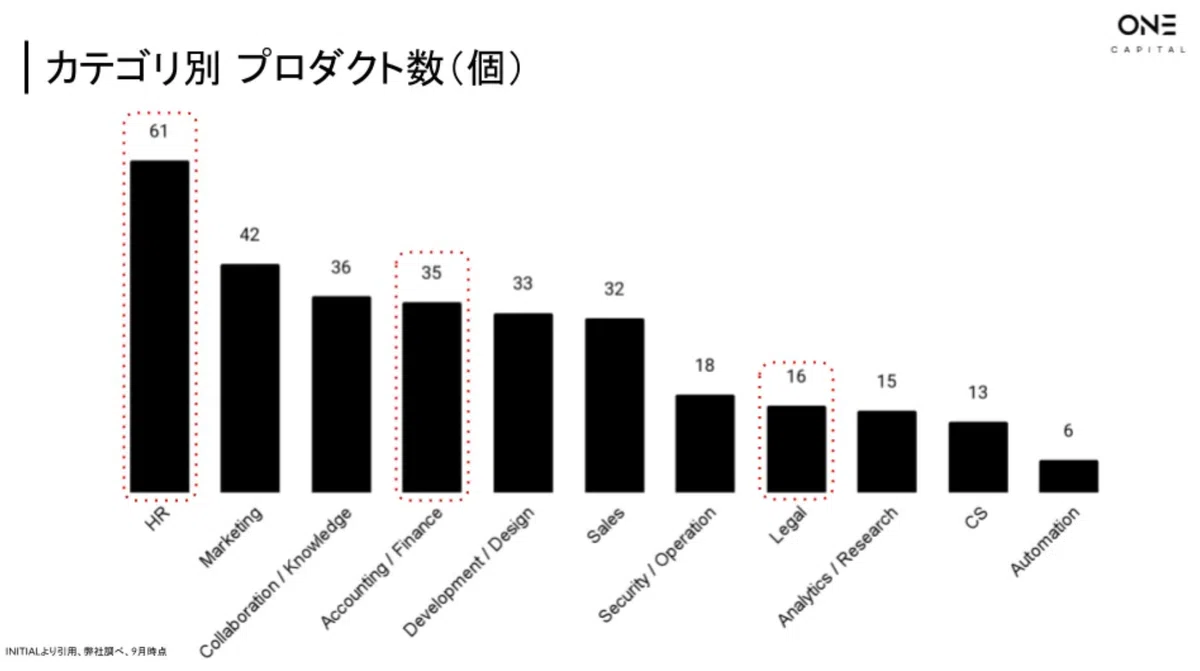

この領域はタレントパレット以外にも数多くのプレイヤーが存在しています。

勤怠管理には「ジョブカン」

経費精算には「freee」「マネフォワード」「楽楽精算」

採用管理には「talentio」「HERP」

労務給与には「SmartHR」

人材活用には「カオナビ」「タレントパレット」

One capital様が出しているレポートでも、ホリゾンタルSaaSプロダクトにおいて最もプロダクト数が多いのが「HR」の領域です。

もちろん、ビズリーチという圧倒的顧客基盤とブランドを持ったサービスが同グループ内にある事は、HRMOS事業に対して大きな影響力があると思いますが。

それでも群雄割拠な市場にて1プレイヤーとして戦う必要がある事は間違い無いでしょう。

5.今後の事業展望

ビズリーチ事業はある程度盤石かと思いますが、スカウト可能会員数や、採用企業数で考えると、まだパイは残っていると見て取れます。

一方で、かなりBizreach事業以外の第二、第三の主力事業を作っていけるか?がビジョナルの論点になるでしょう。

直近数年は、Bizreachと親和性の高いHRtech事業である「HRMOS」を中心に伸ばしていくと考えられますが、中長期的に、HR領域以外での事業創造も見込んでいるのが見て取れます。

今後も、社会の変化と技術の進化がもたらす潜在的な成長事業領域に参入し、日本社会の流れも見据えながら、事業展開がますます進んでいくでしょう。

ビジョナルの事業展開を見ると、ビジネス全体の流れが分かるとも言えるかもしれませんね。

まとめ

いかがでしたでしょうか?

今日は、ビジョナルグループの決算分析を進めてきました。

Bizreach事業は、採用・転職活動において欠かせないサービスになっている事は間違いありません。

そのインパクトが決算資料にもまさに現れておりました。

これだけ偉大な事業があるからこそ、第二、第三の矢を自ら生み出していけるか?が今後鍵になるのでしょうね。

こういった、ビジネストレンドや事業の話は大好きなので、もし関心がある方がいれば一緒に語りましょう。

この記事が気に入ったらサポートをしてみませんか?