【贈与税の基礎知識】暦年贈与

こんちには。

ダイエーパートナーズの辻本です。

今回は贈与税の基礎知識として暦年贈与という制度を解説していきます。

今回は、以下の6点についてお伝えをしていきます。

①贈与税の制度、

②贈与税がかかる場合、

③贈与税を払う人

④贈与税がかかる場合の手続き、

⑤贈与税の計算の仕方、

⑥贈与の際にやっていただきたいこと

贈与税の制度

贈与とは、「自分の財産を無償で相手に与えること」を言います。

例えば、お父さんからお子様に対してお金をあげる。こういうケースが贈与に該当します。

そして、財産をもらった人に対して、もらった財産(の金額)に税金をかける仕組みが贈与税です。

この贈与税の制度なんですが、原則的な取り扱いと特例的な取扱いの2つに分かれます。

原則的な取扱いとして、暦年贈与と呼ばれる制度があります。

特例的な取扱いの代表的な制度として、相続税精算税制度があります。

その他にも、贈与税の配偶者控除、住宅取得等資金の贈与、教育資金の一括贈与、結婚・子育て資金の一括贈与、非上場株式の贈与税の納税猶予制度などがあります。

原則の暦年贈与と特例の相続税精算課税制度は、納税者が選択するというルールになっています。

今回はこの原則的な取り扱いである暦年贈与という制度について解説をしていきます。

贈与税がかかる場合

贈与税がかかるのは、1月1日~12月31日の間にもらった財産の金額の合計が110万円を超えた場合です。

ですので、110万円を超えていなければ贈与税はかかりませんし、110万円を超えていればその超えた部分について贈与税がかかるというのが贈与税の仕組みです。

この110万円の考え方ですが、お父さんから100万円をもらって、お母さんから100万円の合計200万円をもらった場合はどうなるでしょうか?

この110万円は、もらった人のもらった金額の合計額で判定をしますので、お父さんから100万円、お母さんから100万円の合計200万円をお子様はもらっていますから、贈与税がかかります。

この点は、よく勘違いされている方もいらっしゃるので、110万円を超えているかは、年間の合計額で判定するいうことを覚えておいていただければと思います。

贈与税を払う人

贈与税を払う人は簡単で、財産をもらった人が贈与税を払うことになります。

贈与税がかかる場合の手続き

贈与税がかかる場合の手続きです。

贈与を受けた年(1月1日~12月31日)に、贈与を受けた金額が110万円を超えた場合には、その翌年の2月1日~3月15日まで(所得税の確定申告の期限)に財産をもらった人が、税務署に対して贈与税の申告書の提出と税金の納税を行うこととなります。

暦年贈与の贈与税の計算の仕方

暦年贈与の計算の仕方は大きく2つに分かれます。

1つ目が特例贈与と呼ばれているもので、もう1つが一般贈与と呼ばれるものです。

特例贈与は、20歳以上の人が直系尊属から受ける贈与のことを言います。この直系尊属とは、おじいちゃんおばあちゃんやお父さんお母さんのことです。

ですので、おじいちゃんやおばあちゃんから20歳以上の子供への贈与や、おじいちゃんおばあちゃんからお父さんに対する贈与は、特例贈与に該当します。

あるいは、お父さん、お母さんから20歳以上のお子様への贈与も特例贈与に該当します。

一般贈与は、特例贈与以外の贈与を言います。

ですので、夫婦間の贈与や、おじいちゃんおばあちゃん、お父さんお母さんから20歳未満のお子様への贈与なんかも一般贈与に該当してきます。

スライドには入れていませんが、ご兄弟の贈与も一般贈与に該当してます。

特例贈与と一般贈与は、税率が異なります。

税率表を見て頂けくと、一般贈与に比べ、特例贈与の税率が低く設定されています。

それでは具体的に贈与税の計算の仕方をお伝えしていきます。

今回はお父さんから310万円、お母さんから200万円の合計510万円の贈与を受けた場合の贈与税について、特例贈与と一般贈与の2つの計算をしていきます。

まず特例贈与の計算です。

特例贈与ですので、贈与を受けたお子さんが20歳以上の場合ですね。

まず510万円から110万円の基礎控除額を差し引きます。

そうすると400万円という数字が出てきます。

この110万円を引いたあとの400万円を税率表に当てはめて、税率と控除額を確認します。

400万円ですから、200万円超400万円以下の税率と控除額を使用します。

したがって、400万円×15%ー10万円で50万円という数字が出てきました。これが贈与税です。計算はとても簡単ですよね。

次に、一般贈与の計算です。

一般贈与なので、贈与を受けたお子さんが20歳未満の場合の計算だと考えてください。

計算方法は特例贈与と全く同じです。

510万円から110万円の基礎控除を差し引いた400万円に対して税率表を当てはめると、税率が20%、控除額が25万円です。

したがって、贈与税の額は55万円(400万円×20%ー25万円)となります。

こうやって金額の計算をしてみると、一般贈与に比べ、特例贈与の税金が抑えられていることがお分かりいただけるかと思います。

贈与を行う際にやっていただきたいこと

最後に贈与の際にやっていただきたい2つのことをお話しします。

1つ目は贈与の証拠を残すことです。

贈与は、「贈与します、贈与を受けます」という双方の合意があって成立するとされています。

ですので、口約束でも大丈夫なのですが、双方の合意がなかったとされると、そもそも贈与がなかったとされてしまいます。

もし税務署から、

「これ本当にちゃんと贈与されているんですか?」

と確認されたとき、贈与が行われたことをしっかりと証明できた方がいいですよね。

そのために贈与の証拠を残すことが非常に重要になってきます。

贈与の証拠を残す方法は、①通帳の記帳、②贈与契約書の作成の2つがあります。

通帳記帳と贈与税契約書では、贈与契約書が証拠資料としては強いと考えてください。

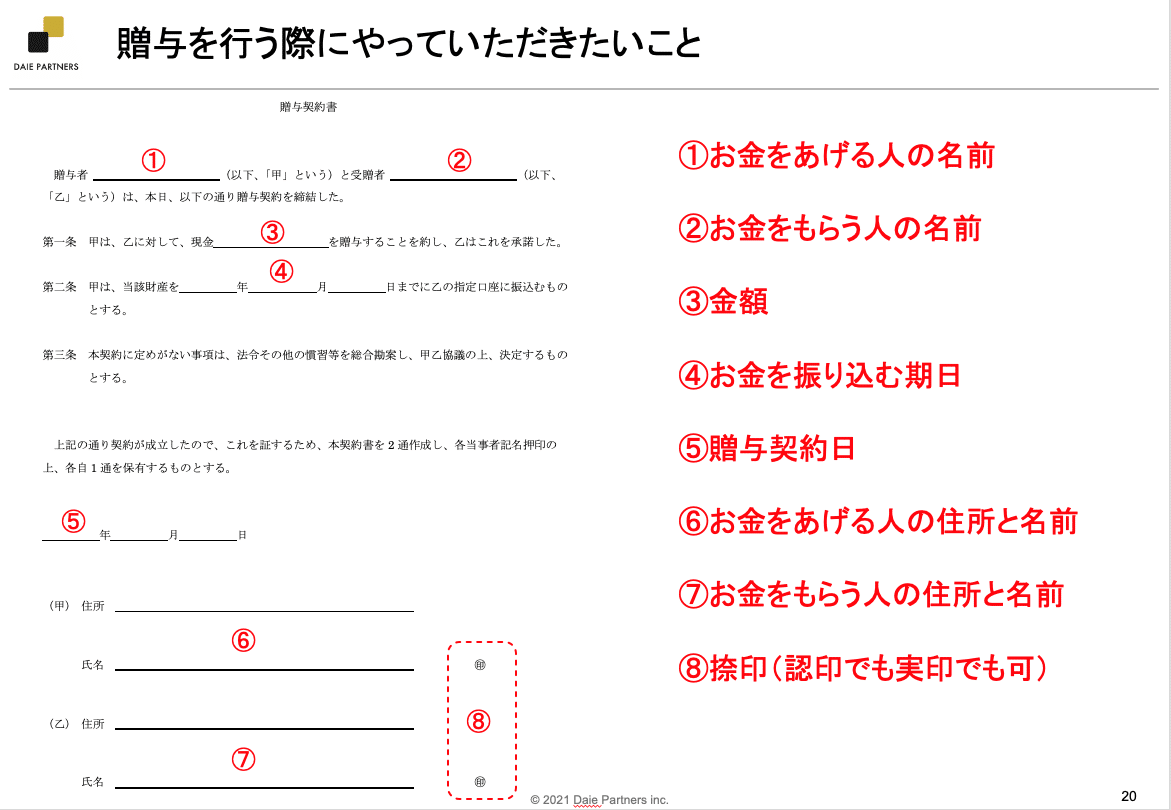

こちらが私がお客様に渡している贈与契約書のひな型です。

書いていただきたい項目は以下の通りです。

①お金をあげる人の名前

②お金をもらう人の名前

③金額

④支払期日

⑤贈与契約日

⑥お金をあげる人の住所と名前(自署)

⑦お金をもらう人の住所と名前

⑧捺印→認印でも実印でも法律上問題ありませんが、私は実印をおすすめしています。

贈与契約書は証拠能力が高い反面、手間がかかると感じられた方もいらっしゃると思います。

そういう方に最低限やっていただきたいことがあります。

それは、贈与のお金を預金口座を通していただき、入出金が同じ日付で出ている通帳へ、「○○へ贈与」「○○からもらった」というメモ書きを残すことです。

これだけでも、贈与の合意あったことを証明する証拠としては十分かなと考えています。

(※私見ですので、他の税理士さんの意見とは異なるかもしれません。)

少なからず、現金で渡すのはやめていただき、預金口座を通して、通帳にメモを残すことを忘れないようにしてください。

次に2つ目ですが、もらった財産はもらった人が管理するということです。

具体的には、通帳や印鑑の管理をもらった人が行うということです。

おじいちゃんやおばあちゃんがお孫様名義の口座を作って、そこにお金を入れていて、その通帳や銀行印をおじいちゃんやおばあちゃんが管理しているといったケースがあります。

こういったケースにの何が問題かと言うと、税法上は、「名義が誰になっていても、実質的に誰のお金なのか?」に着目するという点です。

せっかく贈与をしても、通帳や印鑑の管理をおじいちゃんやおばあちゃんがやっているので、税法的にはおじいちゃんの財産、おばあちゃんの財産と考えられてしまいます。

そうならないように、もらった財産はもらった人がしっかりと管理することを忘れないようにしてください。

最後に

今回は、暦年贈与という制度について解説をしてきました。

暦年贈与という制度はそんなに難しくありませんし、その贈与税の計算の仕方についても非常に簡単だったと思います。

インターネット等を活用いただければ、本当に簡単に贈与税の計算ができると思いますので、ご興味がある方は一度贈与税の計算にチャレンジしていただければと思います。

贈与を実行する際は、しっかりと贈与の証拠を残すことと110万円を超える贈与を受けた方は、翌年の3/15までに贈与の申告と納税をするようお願い致します。

今回の内容は、YouTubeで配信しています。ご興味がありましたら、ぜひご覧ください。

この記事が気に入ったらサポートをしてみませんか?