「分配」はただの念仏。(その2)

日本国債の「信用格付け」を知っていますか?

「分配」を唱える野党の中には「増税は必要ない」という、れいわ新選組のような輩もいます。彼らは経済や金融についてずぶの素人、失礼な言い方をすれば「世間知らず」です。彼らは「国債を増発してそれを分配に充てるべき、それは国の借金ではない」と主張します。しかし国債には買い手があり、その買い手に国は毎年利金を払い、また償還期限が来れば元本を返済しなければなりません。この状態を「借金がない」というのは、国家予算の中にある「国債費」が見えてないということに等しいでしょう。

日本の長期国債にいまどの程度の「信用」があるかを見てみましょう。「信用」とはお金の貸し手である投資家(国債の場合は生命保険会社などの金融機関)への日本国債の「返済能力」を指します。国債の信用力を計るのは民間の格付け機関が担っており、世界的な機関としてはS&P(スタンダード&プアーズ)やムーディズがあります。

少し小さい字ですが、先進国の中での日本の位置を見てください。日本の「信用力」は韓国やイギリスの下、スペインやイタリアにはわずかながら上回っています。そして、S&Pで言えばBBBマイナスまでが「投資適格」であり、この段階を下回ると「投機的」格付けとなります。つまり、ブラジル以下の格付けになれば、国債に投資をすることは元本や利払いが滞る可能性があると考えられ、「貸し手」つまり国債の買い手はガクンと減るのです。

財政赤字とともに下がってきた日本の格付け

日本の信用格付けは1994年ごろまで最高位のAAAでした。その後、財政赤字の増大とともに格付はどんどん下がっています。

1994年AAA

2000年AA+

2011年AA-

2020年A or A+

いま、日本の財政赤字はGDPの2倍以上の規模となっており、先進国でもトップクラスです。そのため「その1」で見たように毎年の国家予算の20%を利払いや償還(返済)に充てているわけです。それでも財政赤字のGDP比率が日本より低いイタリアよりも高い格付けにとどまっているのは、欧州の先進国に比べて消費税率が10%と低く、まだ消費税引き上げによる改善余地があると見込まれているからでしょう。

もし、日本の政府が「ガンガン国債を増発して国民にお金を配る」「消費税を減税する」と宣言し実行すれば、遅かれ早かれ日本の信用格付けは再度下がることでしょう。その時は「投機的格付け」まであと一歩と言うBBBの世界に足を踏み入れ、機関投資家が国債への投資を半減、いえ数分の1に減らします。債券投資の世界では、投資適格と投機的格付けの間には大きな需要の隔たりがあります。投機的格付けというのはいわゆる「ハイ・イールド」で、銀行などの資産としては比重を大きく落とすしかありません。れいわ新選組の支持者が信じている「自国通貨で国債を発行している国はどれだけ増発しても問題ない」などというお花畑的な論理は、債券市場の現実の前には通用しません。

信用力が下がると利回りは上がる

上記の格付けと国債利回りの表を見てブラジルの利回りが突出して高いことに気づいた人もいるでしょう。国債の利回りを決める要因は信用力だけではありませんが、重要な要素であることは確かです。日本の国債利回りは現在0.09%で、10年後の償還期限まで持った場合に年率で0.09%の収益しかありません。しかし国の返済能力が低下すれば、その程度の低い利回りで買手が納得するはずもありません。そのため新発国債を発行する際には利率を上げざるを得なくなります。

信用力のない国の通貨は当然より信用のある国の通貨に比べて安くなります。イタリアやスペインの信用格付けが低くても国債利回りが安定しているのは、ユーロと言うしっかりした通貨を持っているからですが、日本には通貨を一緒に支えてくれるより信用力の高い仲間の国はいません。円は日本の信用だけで持っているのです。円の信用が下がり円が売られると、経済への悪影響を避けるために日本銀行は短期金利(政策金利)を上げざるを得なくなります。そうすれば、短期国債の利率も上がるのです。

これからの日本にとって国債増発が、元本の増加だけでなく利息の増加となって、ダブルで国債費を増やすリスクがあることがイメージできましたか。

国債を買い支えているのは日銀

こういう話をすると「難しい。そんなことはわからない」と言われそうです。実際、「分配を増やそう」話が受けるのも「財務省悪玉論」が多くの人に信じられるのも、ただそれが「単純でわかりやすい」からに過ぎません。簡単な短い話で世界の真実がわかればそれに越したことはありませんが、経済も金融も本来は複雑なものです。1足す1が2,のような単純な公式で世の中の仕組みが説明できるわけがないでしょう。

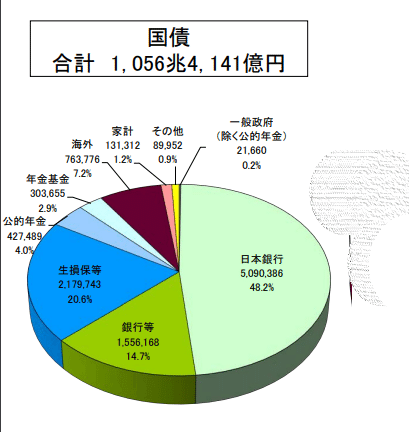

さて、それでも「日銀が国債を買うから大丈夫」という世間知らずがいそうなので続けます。下記は、2021年6月末現在の国債の保有者別比率です。短期国債を加えれば1,224兆円になりますが、ここでは長期国債に絞りました。

既に日本銀行は既発債の50%近くを保有する最大の投資家なのですね。もし日銀が買っていなければ、国債の利回りはとうに1%を超えていたのではないでしょうか。しかし国債を消化するのは日銀の本来の役割ではなく、このいまの状態は「緊急避難的」に行われた買い入れの結果に過ぎません。

実は2017年から2018年にかけ、日銀は国債を徐々に売却し、異常な事態を解消しようとしていました。しかしコロナによる景気悪化で、異常事態を復活せざるをえなくなったのです。不景気の時に長期金利が上がれば、経済に悪影響を及ぼしますし、給付金など臨時の財政出動で国債発行が拡大するなかで、長期金利が上がれば国債費がさらに増大し、政府がにっちもさっちもいかなくなる、それを防ぐための方策でもあったのです。

いま日銀がこれだけの国債を持っていることは日本にとって「安心」だと思うのが素人、「不安」だと思うのがプロの発想です。日銀は大量の国債をいつかは売却し、それが需給バランスを崩して国債の値下がりにつながります。機関投資家はそれを知っており、償還期限まで保有する予定の生保などを除き、国債保有に消極的にならざるを得ないのです。この先は利率を上げて投資家を呼び込むしかなく、増発がなくても国債費は増大するでしょう。

「分配」で日本がより貧乏になる

「その1」で述べたように「分配を増やす」と言われると、よほどの高所得者でない限り「自分たちはお金をもらえるんだ!」と喜んでしまいます。たいていの人はそこで思考がストップしてしまい、「そのお金はどこから来るのか」「分配したら社会の最も深刻な問題は解決するのか」「逆に将来に悪いことが起きるのでは」なんて考えません。

しかし上記のように日本はもう国債増発には頼れないギリギリの状態になっています。他の先進諸国でもコロナ対応で中央銀行が国債の買い入れを行っていましたが、経済の回復に合わせてむしろ売却を進める「テーパリング」の動きに徐々に移行しているのです。つまり欧米諸国ではこれから長期金利が上がる見込みであり、そうなると円売りも加速する可能性があります。日本円が相対的に安くなれば、不景気の下で輸入インフレが起こり、最悪の場合「スタグフレーション」に陥ってしまうリスクも無視できません。実際、ここ数か月、エネルギー価格や食品価格の値上がりが起こっています。

もし新たに20万円を国民全員に配ったとしても、円の価値が減れば、実質的にはもとからあった自分の給与も含めて、私たちはより貧乏になることもあるのです。そうした経済の仕組みから「難しい」と目を背けていると、一言でスッキリする「分配で成長を」や「アベノミクスで格差拡大」に騙されてしまうのだと思います。

次は「分配は成長につながらない」ことを説明していきます。(続く)

(出所)

格付け>Moody's及びスタンダード&プアーズ/長期債の利回り:Bloomberg/国債の保有者別内訳:財務省

この記事が気に入ったらサポートをしてみませんか?