米国VC調査:ヘルスケアVCの特徴 (3)ファンドパフォーマンス

こんにちは。D3 LLCの永田です。

前回前々回と、全米主要681ファンド調査の結果より、ヘルスケアベンチャーキャピタル(VC)とテックVCの投資判断実行、投資後支援の違いをみてきました。今回は、それらの結果。ヘルスケアVCはどのようなパフォーマンスの特性があるか、見ていきましょう。

投資先エグジット確率

この分析は、VCへのヒアリング(自己申告)ベースと、客観的なデータベースであるVenture Sourceによる定量化でダブルチェックしています。VCも「人間だもの」結果を盛る疑いがあろうからです。

まず、一つ言えることは、やはり、盛ってました。笑。Failureの割合を実際よりも低く申告していますね。

さて、ヘルスケアとテックの比較ですが、ヘルスケアVCのほうがIPOエグジット率が高い(17%)。テック(9%)のおよそ2倍の確率です(尚、Venture Sourceを正、としています)。失敗(エグジット未遂)率はどちらも45%-43%と同じくらいで、テックVCの方がM&Aエグジットが多い、ということになります。

エグジット投資先リターン倍率

次に、エグジット案件のリターン倍率(Cash-on-Cash: 何倍になったか)の比較です。

テックVCは、1/4が元本割れ(実は、この事実により、一つ前の「M&Aエグジット」には、元本割れ売却=救済買収≒投資としてはfailureが、多めに含まれることを意味します)、一方で、10倍以上になっているエグジットはヘルスケアVCよりも多いようです。

一方で、ヘルスケアVCは1-10Xの、ミドルヒットエグジットが、ITよりも多いということがわかります。

ちなみに、私の前職の米国ファンドでのヘルスケア投資の目安は、だいたい6Xが見込めれば、バリュエーション的には問題ない、とみていました。

エグジットまでのスピード

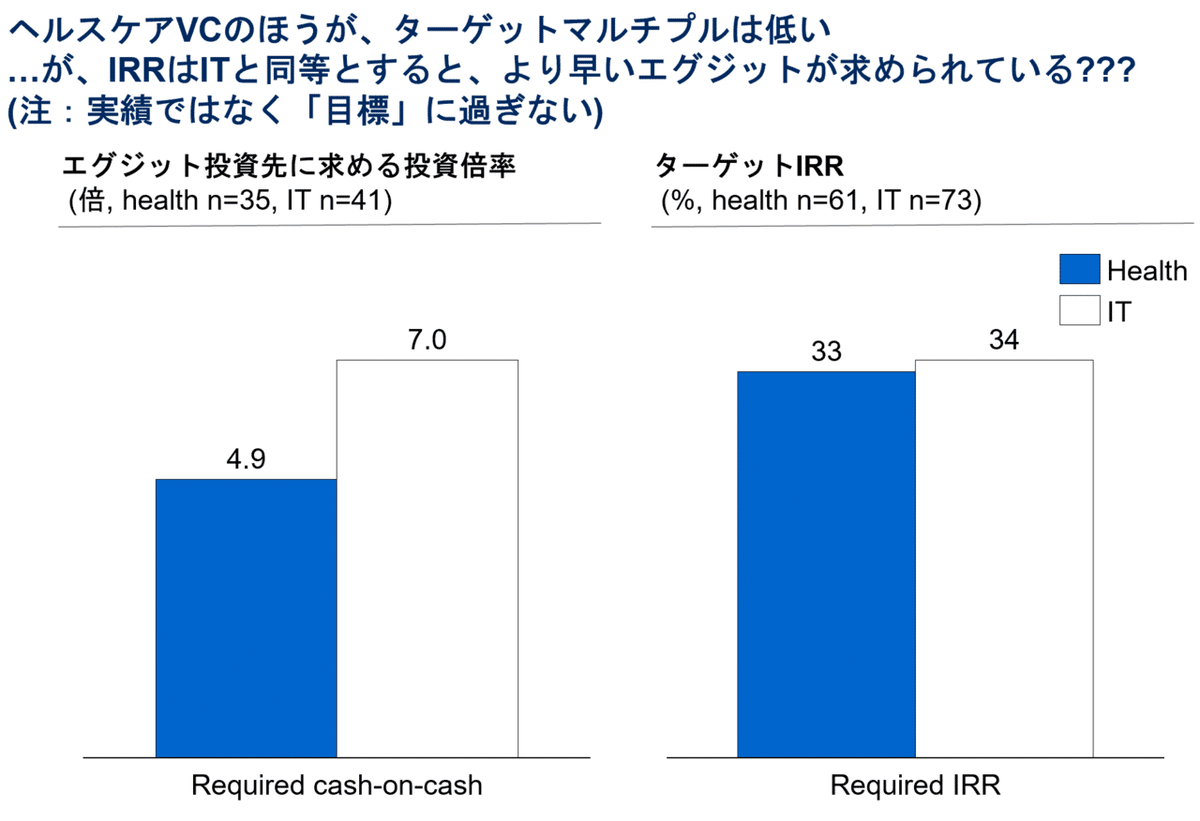

VCが求める期待利回り

成功案件に期待する、投資倍率とIRRを見ていきましょう。ちなみに、IRRは、Discounted Cash Flow (DCF)に基づく投資パフォーマンス指標で、時間の概念を含む指標です(つまり、早くお金が増えるとgood)

まず、ヘルスケアVC(4.9X)は、テックVC(7.0X)よりも狙っている絶対倍率(Cash-on-Cash)への期待値が小さいようです。これは前述の、ヘルスケアVCはミドルリターンと整合しますね。

一方で、狙っているIRRはヘルスケアVC(33%)もテックVC(34%)もほぼ同じです。

これらはつまり何を意味しているか。直感や日本的な常識に反しそうですが、ヘルスケアスタートアップの方が早くエグジットすることが期待値にある、ということです。

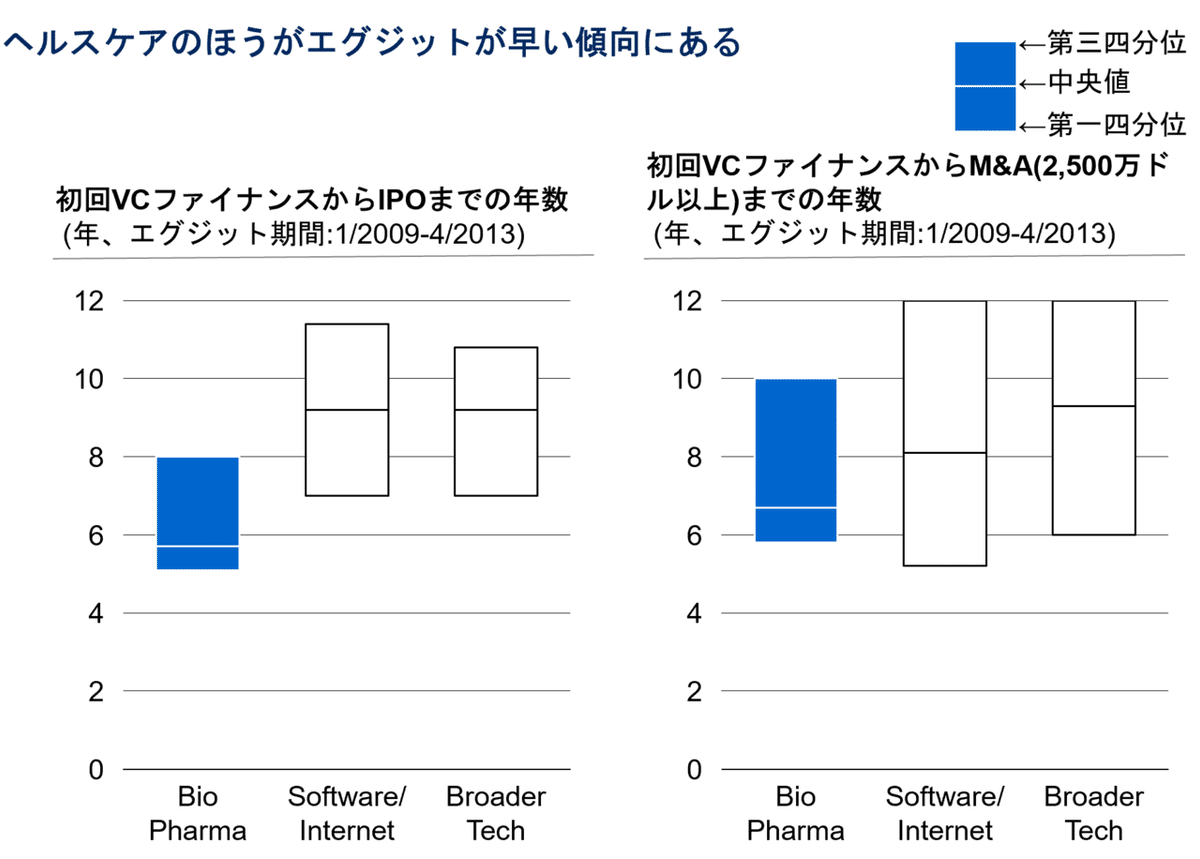

エグジットまでの平均期間

こちらは、論文ではなく、尊敬する米国東海岸ヘルスケア特化VCのAtlas Venturesによる分析です。

リーマンショック後から2013年4月までにエグジットしたスタートアップを網羅的に分析しています。左はIPOエグジット。右はM&A(救済合併M&Aを排除するため、2,500万ドル=約30億円弱で売却できたもののみ)でみています。Bio Pharmaがいわゆるヘルスケア、Software/Internetがいわゆるテック、Broader Techはいわゆるディープテック、という理解で結構と思います。

これをみると明確に、なんと、ヘルスケアの方がエグジットが早いのです。

先述の、ヘルスケアVCは、期待する投資絶対倍率がテックVCより低いのに、期待IRRは高い。これは、ヘルスケアのほうが早くエグジットするからだ、という考察は、見事にファクトとして検証されました。

なぜヘルスケアスタートアップのエグジットが早いか

これまでも見てきたとおり、一つあることは、米国の場合、ヘルスケアVCは投資検討をより丁寧に行います。

どのタイミングで投資をするかをかなり慎重に精査しています。たとえば、とあるStanfordのバイオ系の教授のケース。彼はすでに3社起業し(2社IPO)し、4社目を仕込んでいます。かれこれ3年近く、懇意なヘルスケア特化VCのパートナーと、事業戦略の練り込みと戦略に基づく基礎研究実験を行っています。早すぎるタイミングでのVCファイナンスは望ましくない、ということを理解しているからです。

2017年末に、日本が誇るバイオ専門誌である『日経バイオテク』誌において、当時の副編集長氏が、「バイオベンチャーが相次いで調達に成功もバブルの懸念?」という記事を公開されました。良記事ですので、是非、ご購読頂いて読んででいただきたいですが(注:アフィリエイトではないので私には1円も入りません。笑)、引用をさせていただきます:

気になるのが「どこまで出資側が正しくデューデリジェンスができているのか」ということ。「え、この会社がこのタイミングで?」ということもあります

十分なデューデリができないままに余剰資金を張っているようなことになれば、単なる「バイオベンチャーバブル」となってしまい、はじけたときには、2000年代にバイオベンチャーバブルがはじけたとき以上に調達しにくい環境にもなりかねません

2000年代初頭のバイオベンチャーバブル時期は私も研究にいたので、垣間見ていますが、当時は、本当に、サイエンスを理解しないVCが基本で、「東大の先生だから出資する」のようなことが横行していましたし、研究者も

会社を作れば、ベンチャーキャピタルとやらが研究費をくれるんだよね。キミ(ポスドク)、会社の社長ってことにならないか?そしたら研究費が増えるんだよ

これはやや大げさですが、こういうトーンは事実存在していました。

VCサイドが、プロフェッショナルに徹する必要が、あると思います。

まとめー全米681ファンドの分析からみえたこと

論文に基づく、この3回の投稿のまとめです。

1. ヘルスケア投資家は、DDにより時間と労力をかける

+ 特に、プロダクト・テクノロジーの評価を重視する

+ 経営陣の業界経験を評価し、また、共同投資家にも専門性を重視する

+ 投資時点でのエグジット可能性(ストーリー)を重視する

+ 中長期的な目線での事業の可能性をみる

2. ヘルスケア投資家は、ハンズオン支援を重視する

3. ヘルスケア投資は、IPO成功確率が高く、かつ、エグジットも早い

つまり、ヘルスケア投資家は、投資前DD、投資後ハンズオンを丁寧に行う。おそらくその甲斐もあり、投資先もIPOしやすく、エグジットも早い。

といえます。

いかがでしたでしょうか。

私達がすべきこと

日本の皆様が常識として想像される、ヘルスケアスタートアップのあり方と大きく違う印象、ございませんでしょうか。ヘルスケア領域は、時間がかかる、当たり外れが大きい、そのような印象とは米国では逆であることは、明確に見せつけられました。

もちろん、市場や環境が違うので(経験ある方からご指摘いただきました:”日本の構造的問題: VCだけでは変えられない?”)そのまま米国の状況を鵜呑み、横転することは浅はかです。

ですが、一つ、バイオヘルスケア領域の特性として、言語(日本語)を使わない、というものがあります。性質的に、クロスボーダーな展開がしやすいのが、この領域のプロダクト&サービスです。だとすると、米国流のやり方も、適応されやすい可能性があります。

私達は、引き続き、先輩方が導いた原理原則に従いつつ、成功の王道を追求していきたいと考えています。我田引水ですが、Discovery, Development, Deployment。こちらに尽きると思います。

日本発、世界の医療健康に貢献。本気で目指しています。できます。そのためには、グローバルスタンダードの努力をします。この理念に共感頂ける熱いスタートアップの方々、ファンド出資者(LP)の方々、その他誰でも、是非意見交換をさせていただければ幸いです。

mail to: info@d3growth.com

この記事が気に入ったらサポートをしてみませんか?