【D2C決算 実況解説】ベースフード[BASEFOOD](2023年第三四半期)

前書き

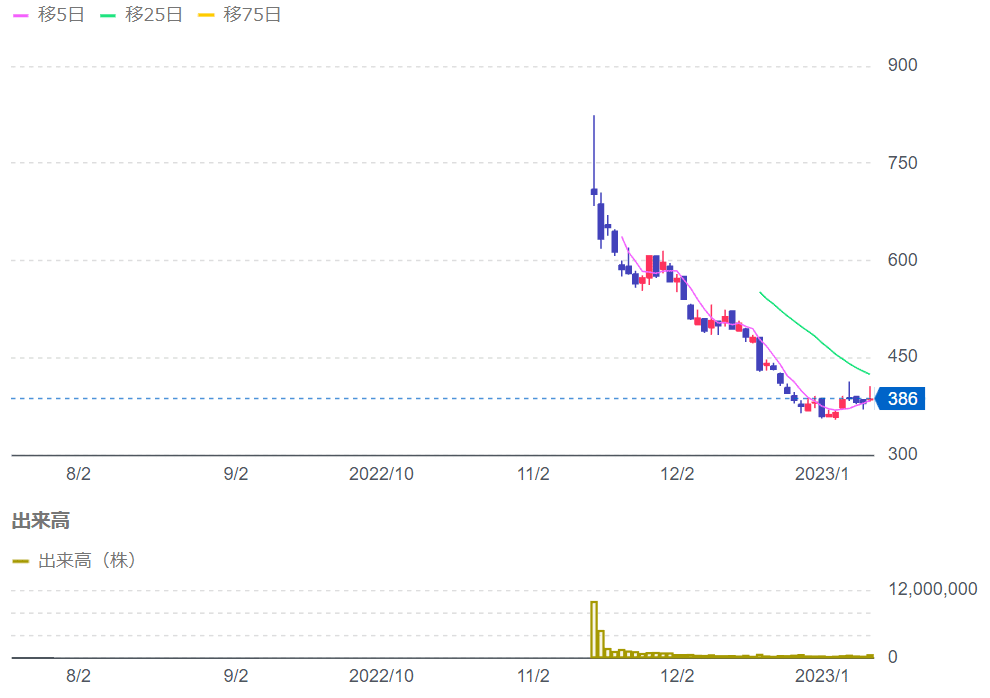

D2C業界において、久し振りの大型上場となった、BASEFOODさん。昨年(2022年)の10月に上場していますが、現状の株価推移はこのような流れとなっております。

上場時の公募価格が高すぎるのではないかと言われていましたが、結果で見るとなかなか難しいようです。現時点でのD2C系上場企業の時価総額順位ですと、このような立ち位置になっております。

一番右列が時価総額です。(それでもプレミアアンチエイジングさんより上ですね)

前書きはこの程度にして、本題へ進みたいと思います。さらっと全体を見ましたが、コメント増えそうでしたので。

全ての出典はこちら「2023年2月期 第3四半期決算説明資料」

サマリ

四半期売上、26.1億円。

こちらの数字を見ても、比較対象がないと何とも言えませんので、もう少し先に進めたいと思います。

ハイライト

淡い色で少し視認性が悪いのはご愛敬です。第三四半期決算でのこれまでの9ヵ月売上は、なんと71.9億円!売上高に占める、チャネルの構成がありますが、自社ECは前年同期に比べて、72%増ということで、172%ですよ!前年比。他社ECについては、37%増、つまり137%成長。これもこれですごいです。

そして、リテールチャネルの売上はもう、352.7%増。どれだけ展開店舗数を増やしたのでしょうか、この一年に、と。確かに多くのコンビニで見るようになりましたね。

営業利益は7.8億円のマイナスですが、お金の出し手がいる限りは赤字でも投資を辞める必要は無い、という経営スタイルだと思われます。

四半期売上は順調に伸び、今期の売り上げ予想は「102億円」と、一気に売上100億円オーバーD2Cの仲間入りです!100億円クラブ!

実際、最初に掲載した上場D2Cで、プレミアアンチエイジング社より上は、一度は100億円に達している企業のみです。(近年上場しているジェイフロンティアとWaqooが100億円達していないのとは対照的)

102億円から現時点の71.9億円を引くと、第四四半期は「30.1億円」となります。現状、月商10億円に達していると考えて良いかと思います。失速していなければ。

チャネル別売上高です。EC比率が72.9%とのこと。いわゆるモール系ECの売上は12.8%です。興味深いのは、自社ECは1袋200円のところ、モール系ECでは250円で販売していることを、明記していることです。

自社ECを持っている会社がモール系ECでどのようにプライジングするかは、明確に経営方針が出てくるところなのですが、ベースフードとしては、自社EC優遇を曲げないようです。(もちろん、セール価格への値下げ余地を残している為の価格設定の可能性もあります。)

そして、リテールが27%です。リテールも250円で、モール系ECと同じ価格帯です。一番お得に買えるのは、自社サイトですよ~!

おそらく、リテールチャネルでの利益など大したことが無いか、または全く利益が出ていないのだと思いますが、それでもそこから「低CPA」で自社サイトへ誘導できているとしたら、これは壮大な、オフライン店舗を使ったオフラインtoオンラインの流通革命です。

コンビニへ一定の利益を提供しつつ、その顧客が自然と、一番おトクに買える自社ECサイトへ流れるように設計します。その1顧客当たりの獲得コストは、単品リピート通販が高いCPAを支払って獲得する、コストよりも幾分安いのかも知れません。それが、短期間で100億円達成した秘訣なのかも知れませんね。

それにしても、14.8万人の定期購入者で、年商70億円規模のEC売上を達成しているのはすごいです。月間購買単価も4,800円と、1袋当たり200円の商品にしては、大変高い印象があります。24個入りを毎月買ってくれているに違いありません。(リテール、モール系ECなどは非定期売上で、)

解約率も6.8%とのこと。(前年期初からの低下率を出していますが、「今期はそれほど改善してるわけではなさそう」という点も、見間違いなきよう!)

むしろ・・・、チャネル別EC売上高の棒グラフを見て気が付いちゃいましたが、23年3Qの売上高、2Qより落ちていませんか?

解約率は抑えられている、ということは、単価が下がった?・・・と、書いてありましたね、冒頭に。

3Qは新商品投下・商品アップデートがない状態で平均購買単価の低い新規購入者の割合が増加。

これは裏を返すと、「当たる」新商品を定期的に投入していかなければ、売上を維持できない可能性があるのではないか、とも読み取れます。この状態のまま4Qを、従来通りの伸びで成長できるのでしょうか?

コンビニさんには申し訳ない(?)かも知れませんが、配荷(=展開)店舗数が増えれば増えるほど、ベースフードECサイトへの流入が増える構造にあります。直近で展開店舗数が急拡大していますので、それが直近の急拡大を支えているのは間違いありません。

ただ、これもまた諸刃の剣です。コンビニエンスストアの1店舗当たりの商圏は当然、狭いです。取り扱い開始時に、ベースブレッドなどを新規で買った人は良いのですが、配荷を開始して、安定してしまえば、そこから自社サイトへ来てくれる顧客が、パタッと止まることも当然あり得ます。

つまり、自社サイトへの新規顧客流入数を高水準で維持するには、配荷店舗数の総店舗数ではなく、その四半期で「新しく」配荷できる店舗が、何店舗増えたのかにも、着目する必要があるのではないでしょうか。

グラフ横に面白い数字があります。1店舗当たりの月間売上は、約9,500円です、と。裏を返せば、配荷店舗は1店舗で、自社ECサイトで2名分の定期購入顧客数とほぼイコールである、と。(計算したら分かるので開示したのでしょう)

配荷率はまだまだ半数と書いていますが、常識的に考えて、配荷店舗には優先順位があります。効率の良いところ、売れそうなところから導入していくと考えた場合、未展開店舗数の多さが必ずしも、今までの店舗と同じ売上高を作れるかどうかは分かりません。

・・・なぜか、ベースフードさんについて書くと、ネガティブな論調になってしまうのですが、他意はありません^^;

続いて、業績変動要因、とのこと。

おお、2Qから3Qへの説明が書いてありますね!このページは今まで語られていた、売上の話ではなく、利益側面の話になるようです。

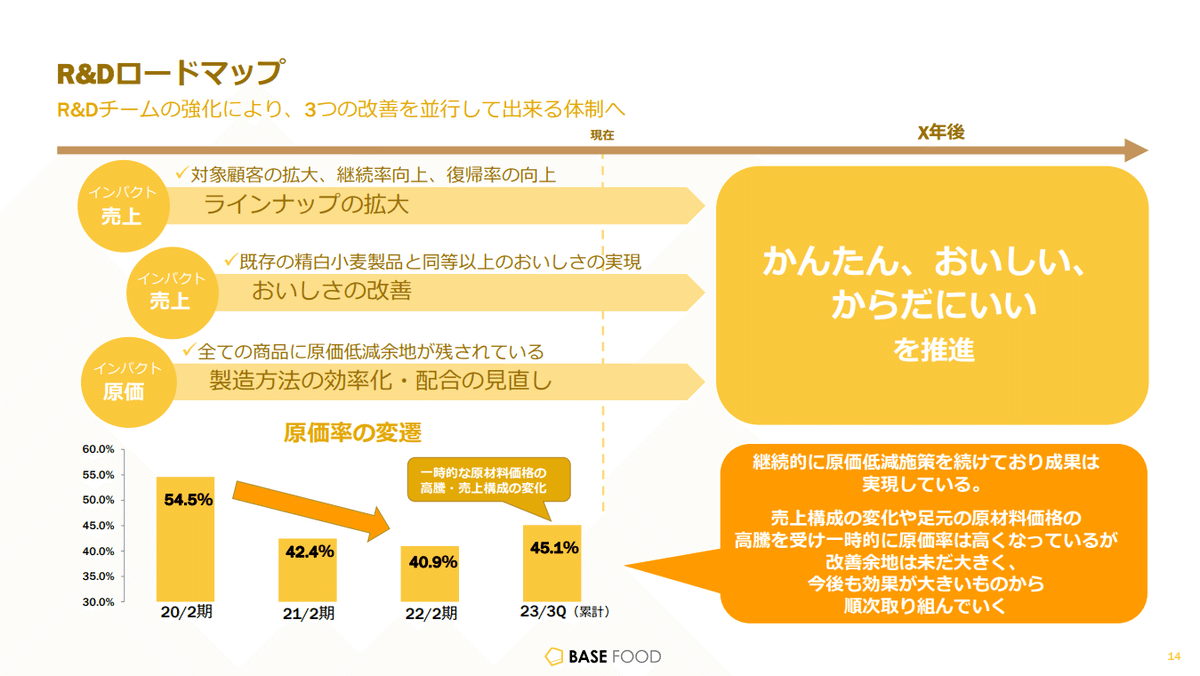

売上原価率が、44.5%→48.4%に、さらに高騰しているようです。元々広告宣伝費を出しづらい、高い原価率でしたけど。プロテイン並の原価率に近づいていくのでしょうか。販管費や広告宣伝費も上昇しています。ますます利益が出ない体質に。

いやいや、粗利率は高いんです!という説明ページです。

まず目に入るのは、FY25で黒字化を目指すとの記載です。FY23もFY24も赤字で行くようです。それでFY25に黒字化が達成できる、とありますが、これの青写真が気になります。根拠はあるのでしょうか。

広告宣伝費を10%に押さえれば利益が出るかも知れませんが、それ以外の項目は削れて、1~2%程度しか余地がないように思えます。

続いて販管費。

拡大を維持するためには、広告宣伝費はある程度避けられないと思われます。ベースフードの拡大モデルは、広告宣伝費を使った新規獲得と、配荷店舗増加に連動する自社EC流入の、車の両輪になっているはずです。どちらか片方を緩めていけば、自ずと伸び率は鈍化すると考えられます。

配送費の、倉庫内作業を内製化・費用削減した取り組みは凄いと思います。結構その辺って、人員コントロールが難しいので、敢えてチャレンジするにはリスクが高いんですが、さすがです。

マクロな話(ビジョン的な)

このページからはしばらく、市場全体の話になるので説明を省きます。投資家としては、プレミアアンチエイジングさんがDUO一本足打法で、一気に株価急降下したように、ベースブレッド一本足打法で大丈夫なのかを知りたいはずなのですが、そこはコメントが難しそうです。

私個人的には、「消費者にヒットする商品」と、「人員増加による開発力強化」は、必ずしも相関しないかな、と思っています。むしろ、ベースブレッドを生み出した時は4人とか6人だったんだと思います。

ここから、アイエヌイーさんのように、ファーマフーズさんのように、大きな大きなヒット商品をあと何種類か打ち出せるのでしょうか。日清食品さんのように、完全栄養食のポートフォリオを増やしていくのでしょう!楽しみです。

製造方法の効率化などについては、開発人員の増加が影響を与えそうです。コスト削減部分は、ノウハウを持っている人が居れば自ずと進みます。ヒット商品作りとはまた違う、地道な改善です。

変動費部分に目が行きました。自社配送への切り替え!すごいですね~!自社倉庫で自社配送!すでに2箇所の自社倉庫をお持ちですので、そこからの自社配送はエリアを限定したらありそうですが・・・。

味の問題は本当に解決が難しいが、解決できるとダイレクトに顧客の反応があります。私も食べてみようかな~!最近食べていません。

ご覧の通り、約88%がベースブレッドの、ベースブレッド一本足打法です。プレミアアンチエイジングさんがDUO一本足打法だったのと同じです。

個人的には、ここに、新商品でドリンクを出すのが良いと思いますが。

海外展開!製造の問題などをクリアできれば、海外は面白いかも知れませんね!(短期的には影響ないでしょうけれど)

Appendix

一部を抜粋します。

20代と30代がメインで、40代もかなり多い。特定の年代にあまり集中せず、50代まで幅広く売れていますね~!すごい。しかも女性が6割!ダイエット目的。

ペルソナです。ペルソナというか、実際に購入しているVOCですね。意識高い系の方々とお見受けいたします。

ただ、アンケート、2020年、2021年のインタビューって、もはや2~3年前のデータを今持ってこなくても、もう一回ちゃんとヒアリングしたやつを使えば良いのに!

この資料、大変面白いです。何が面白いかと言えば、「秘匿性」についての辺りです。パンやパスタ、クッキーを製造する会社と、その前の「ミックス粉」を製造する工場を敢えて、分けています。

また、ミックス粉についても、いくつかを混ぜ合わせるようにしており、レシピ(製造技術・方法)が流出しないように心がけているんですって!

おまけで、昨年ベースフードさんから出た資料にも一枚ありましたのでそちらもご紹介。

模倣困難な研究開発力!

私たちのような一般人は、ベースフードなんてただのパンでしょ、コンビニがOEMで作ったらすぐに真似されちゃうよね!なんて思っておりましたが、どうやらそう単純な話でもないようですね。(実際のところは知りませんが)

確かに、未だに模倣品は出て来ていないように思われます。(金額帯的にもそもそもベースフードさん、赤字企業ですしね、模倣しようと思ってもあの価格で売っても、普通の会社は利益が出ないでしょう。)

ベースフードさん、赤字運営であること、つまり1つ当たり200円~250円という廉価で提供していることが、もう一つの競合参入障壁になっているかも知れませんね。

まとめ

第三四半期も売上は好調、ついに売上102億円を通期予想に!売上100円クラブの仲間入りです。

しかしながら、営業利益は第三四半期段階でマイナス7.8億円、黒字化の目処は立たず。

自社ECは1袋200円、モール系ECやコンビニでは250円で販売する、自社サイト優遇戦略が続く。

リテールチャネルから、自社ECサイトへ誘導する、オフライン店舗を使ったオフラインtoオンラインの流通改革を地で行っていると思われる。

14.8万人の定期購入者で、年商70億円規模のEC売上を達成。

ただし、23年3Qの売上高、2Qより落ちている。

原因は「3Qは新商品投下・商品アップデートがない状態で平均購買単価の低い新規購入者の割合が増加。」とのこと。

裏を返すと「当たる」新商品を定期的に投入していかなければ、売上を維持できない可能性がある。

売上原価率が、44.5%→48.4%に、さらに高騰、FY25で黒字化を目指すが、青写真はなし。

と言ったところがまとめとなります。

ベースフードさん、時期的に、北の達人さん、ベクトル傘下のビタブリッドジャパンさんと同時期に決算発表です。比べられますね~!

次回もお楽しみにしていただけますと幸いです。

余談

ベースフードさんのLTVは、サブスクモデルの、解約率が大きく影響するLTV指標を使っています。目論見書ではLTVに言及したグラフがあったのに、今回のIRからLTVが消えました。

LTV=顧客の平均単価×粗利÷解約率

訂正。

— 西守 穣 | 単品通販/D2C | VitabridONE (@yutapinax) October 12, 2022

平均購入回数はLTVの考え方が違ったので合ってないと思いますわ。

BASEFOODのLTVがSaaSモデル。一番下。解約率による変動がたぶん大きい。

・LTV=購入単価×購入回数×継続期間

・LTV=顧客1人客あたりの年間取引額 × 収益率 × 顧客1人あたりの継続年数

・LTV=顧客の平均単価×粗利÷解約率

この記事が気に入ったらサポートをしてみませんか?