貯金すると貧乏になる

『いくらお金を増やすか』ではなく、『お金をいくら残すか』が重要です。

そして、その残したお金を『更にどう増やしていくか』運用していく必要があります。

今回はその【資産の運用スキル】についてお話ししていきます。

結論: 貯金をすると貧乏になる。

ほとんどの方は銀行にお金を預けていると思います。銀行はその預金を第三者へ貸付をし、その貸付に対する利息の一部分が預金者の手元へ利息として支払われます。

そのため銀行預金者は、直接的ではないものの、全員が投資家と言えます。(間接金融・間接投資)

※ 昔は預入の金利はゆうちょ銀行で12%ありましたが、現在は0.001%程度となっています。そのため、お爺ちゃんお婆ちゃん世代は『投資ではなく、貯金をしなさい』と言うのです。

• なぜ直接投資を行わないのか?

銀行のメリット

- 金利がついて必ず増える

- 元本保証がされる

- いつでも引き出せる

- 安全に保管できる

では、これらの銀行のメリットは本当なのか一つ一つ紐解いていきたいと思います。

このように、必ずしもこれらがメリットではないということが分かります。では、今後どうして行けば良いのか。

『預金思考』と『投資思考』を比較してみると、

このようにしてまとめてみると、今の時代は『預金よりも投資をした方が良い』ことが分かると思います。

・ MMスキル

お金を管理する上で重要なのがMMS(Money Management Skill)です。

投資をしたくても仕方が分からない人やそもそも投資する為の貯金ができないという方は多いと思いますが、それはMMスキルがないからです。

そこでこれから具体的なお金の管理方法について説明していきます。

① ライフポートフォリオ

MMスキルで一番重要なのは、ライフポートフォリオを組むことです。

ポートフォリオとは、実際に使うお金を管理することです。

(月収が30万円の場合、手取りが約24万円程となり、それを3つに分けると以下ののようになります。)

このようにして、収入に対して毎月の支出だったりを管理します。

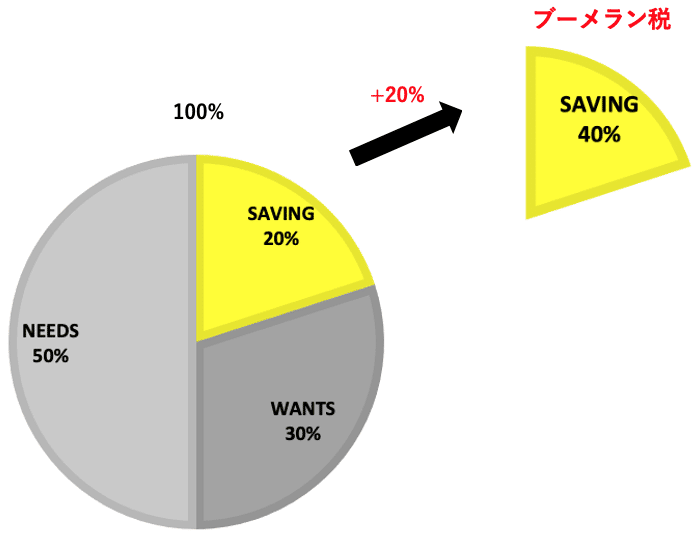

② ブーメラン税

毎月の給料は同じだけど貯金額だけを倍にすることは出来るの?

A, ブーメラン税を活用すれば出来る!

ブーメラン税とは、毎月のNEEDSやWANTSにかかる出費は変えずに、SAVINGだけを増やす方法です。つまり、投資費用が増えると言うことです。

『サラリーマン + 個人事業主』という立場を活用する方法です。

そうすることで、外食や交通費等を経費として扱うことができます。そして、税金は経費が引かれた後の利益に対してのみにかかるので、SAVINGを増やすことが出来ます。

税法はみんなのためにありますが、税法の活用には金融教育が必要です。しっかり順序を踏んで投資はしましょう。

次回は、【投資の順序】について解説していこうと思います。

今回は以上となります。最後まで読んでいただきありがとうございます。

この記事が気に入ったらサポートをしてみませんか?