OKExとBitMEXの無期限先物のFunding Rateの比較

以前、無期限先物のFunding Rateの定義を確認していたら、BitMEXとOKExのFunding Rateはかなり特性が異なることが分かった。

OKExのfunding rateはBitMEXのようにプラスになりやすいことはないようだ。式を簡略化すると「Funding Rate = Clamp(MA(((Best Bid + Best Offer)/2-Spot Index Price)/Spot Index Price), -0.3%, +0.3%)」となる。平均0%か? #OKEX , https://t.co/80GOpPtA97

— CryptoYosi (@CryptoYosi) July 13, 2020

この記事では、BitMEXとOKExの無期限先物のFunding Rateの差異をまとめる。

Funding Rateとは

仮想通貨を取引されている方はすでにご存じの方が多いと思うが、仮想通貨の無期限先物は、記載の通り満期がない。

ただ、実務上は満期がないのではなく、毎日自動的に満期を伸ばしていると言った方が正しい。為替のFX取引と同様である(海外だとこの特性から、Rolling Spot FXと記載されたりする)。

満期を伸ばす(=ロールする)場合、一般的には金利が発生する。BitMEXやOKExもこれに倣い、金利が発生することになっている。

これから解説するが、仮想通貨の無期限先物の金利は需給を表しており、逆張りのインジケーターとしての有用性が指摘されているようだ。

細かい定義は各取引所のwebをご覧いただきたい。

BitMEX:https://analytics.skew.com/dashboard/bitcoin-futures

OKEx:https://www.okex.com/support/hc/en-us/articles/360020412631-XI-Funding-Rate-Calculations

ヒストリカルな比較

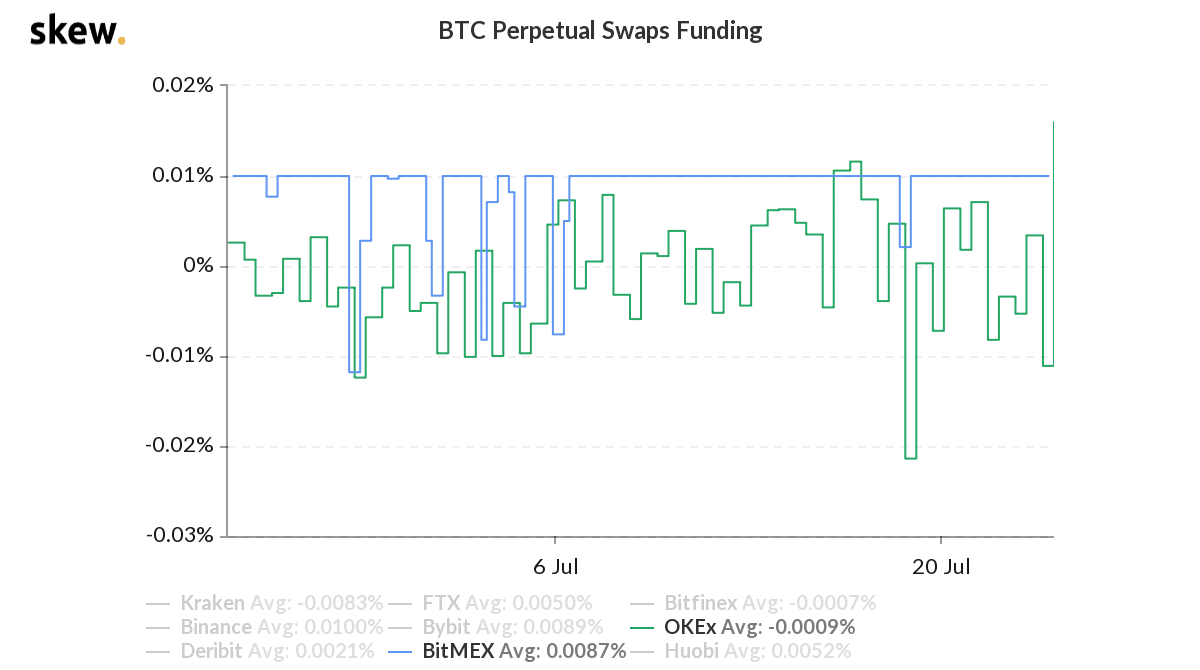

定義の確認をする前に、ヒストリカルの推移を確認してみる。(データの引用元は、https://analytics.skew.com/dashboard/bitcoin-futures)

図は、直近1か月のBitMEXとOKExの無期限先物のFunding Rateの図である。

ご覧になればおわかりだと思うが、ポイントは、

・BitMEXは0.01%になりやすい

・OKExは頻出するレートはない

という点である。この原因は両者のFunding Rateの定義にある。

OKExはなかなかヒストリカルデータが取得しにくいのだが、OKExのwebからデータを取得して確認したところ(2020/04/18~2020/07/17)、1回あたりの平均Funding Rateは0.002%、年利2.52%程度であった。

BitMEXの定義

まずはBitMEXの定義から見ていきたい。ただ、この定義の分析はFcukOK Sachs AG Incさんの以下の記事が詳しく解説されている。

詳細は、上記の先生の記事を参考にして頂きたい(私もこの方の別の記事を購入させていただきました)。ここでは結論だけ述べるに留める。

また、もともとの定義は、https://www.bitmex.com/app/perpetualContractsGuide

こちらに記載がある。

Premium = MAX(0, ImpactBid - Mark ) - MAX(0, Mark - ImpactAsk ) / Spot Price + Fair Basis

※無期限先物の場合、Fair Basisは限りなく0になる。

Funding = Premium + Clamp( 0.01% - Premium, -0.05%, 0.05%)

Premiumの式の説明

ここで、

ImpactBid:10XBT成行で売った時の平均約定価格

ImpactAsk:10XBT成行で買った時の平均約定価格

マーク価格:現物の価格

Fair Basisは限りなく0になる。これを当てはめて各項を見ると、

MAX(0, ImpactBid - Mark )

この項は基本0で、現物価格より買われすぎている場合、プラスになる。

- MAX(0, Mark - ImpactAsk )

この項は基本0で、現物価格より売られすぎている場合、マイナスになる。

上記をまとめると、Premiumは、

基本0だが、

現物価格より買われすぎている場合、プラス

現物価格より売られすぎている場合、マイナス

となる。

Fundingの説明

ちょっと式が分かりにくいので、場合分けして記載すると、

Funding = Premium + Clamp( 0.01% - Premium, -0.05%, 0.05%)

(1)0.01% - Premium > 0.05% (つまり、 Premium < -0.04% ) の時

Funding = Premium + 0.05%

(2)- 0.05% <= 0.01% - Premium <= 0.05% (つまり、-0.04% < Premium < 0.06% ) の時

Funding = Premium + 0.01% - Premium = 0.01%

(3)0.01% - Premium < - 0.05% (つまり、 Premium > 0.06% ) の時

Funding = Premium - 0.05%

ここで、

(1)の場合は、現物価格よりかなり売られすぎなので「ショートしている人が払ってね」

(3)の場合は、現物価格よりかなり買われすぎなので「ロングしている人が払ってね」

ということになる。

一方、(2)は相場が安定している時だ。この場合、0.01%をロングしている人がショートしている人に払う、となる。これはUSD金利の定義に起因している。

冒頭のヒストリカルの比較で、0.01%に張り付いているように見えることを思い出してほしい。BitMEXでは、(買われすぎ、売られすぎが同程度の確率で発生すると仮定すると)、ショートしている人が有利となる。

BitMEXの定義のポイント

・ショート有利(0.01%をもらいやすい)

・プレミアム算出にImpact価格を使用しているため、価格操作がしにくい

OKExの定義

OKExの定義は、https://www.okex.com/support/hc/en-us/articles/360020412631-XI-Funding-Rate-Calculations

こちらに記載がある。定義を簡略化すると、

Funding Rate = Clamp(MA(((Best Bid + Best Offer)/2-Spot Index Price)/Spot Index Price), -0.3%, +0.3%)

となる。ここで、MAは移動平均を表しているはずだが、期間の指定が明記されていなかった。以下、簡単のために1期間ということで進める。

ここで気づくのは、BitMEXと違い、Best Bid, Best Offerの価格を用いているということだ。BitMEXは10XBT分だったが、OKExはBestの価格を使用している。上記記載したMAの期間指定にも依存するが、Bestの価格だけだと、BitMEXに比べ一部の市場参加者によって価格が歪めやすいことは注意すべきである。

そうすると、

Best Mid = (Best Bid + Best Offer)/2 とすると、

Funding Rate = Clamp((Best Mid-Spot Index Price)/Spot Index Price, -0.3%, +0.3%)

(1)(Best Mid-Spot Index Price)/Spot Index Price > 0.03%の時

Funding = 0.03%

(2)- 0.03% <= (Best Mid-Spot Index Price)/Spot Index Price <= 0.03%の時

Funding = (Best Mid-Spot Index Price)/Spot Index Price

(3)(Best Mid-Spot Index Price)/Spot Index Price < - 0.03%の時

Funding = - 0.03%

ここで、

Best Mid:無期限先物のmid

Spot Index Price:現物価格、なので

(1)の場合は、現物価格よりかなり買われすぎなので「ロングしている人が払ってね」

(3)の場合は、現物価格よりかなり売られすぎなので「ショートしている人が払ってね」

ということになる。

一方、(2)は相場が安定している時だ。この場合でも(1)(3)と同様に、乖離をみて、乖離率の分だけ負担してねという考え方になっている。

OKExの定義のポイント

・ロング/ショートの有利不利はない

・プレミアム算出にBest価格を使用しているため、価格操作がしやすい

両者の差異部分

再度、両者の違いをまとめる。

BitMEXの定義のポイント

・ショート有利(0.01%をもらいやすい)

・プレミアム算出にImpact価格を使用しているため、価格操作がしにくい

OKExの定義のポイント

・ロング/ショートの有利不利はない

・プレミアム算出にBest価格を使用しているため、価格操作がしやすい

上記見てきた通り、場合分けの(2)式の場合がBitMEXが0.01%なのに対して、OKExは有利不利はなく、単なる乖離率で支払いが決まる。

また、BitMEXは価格操作がしにくいが、OKExは比較的操作しやすいものと考えられる。

まとめ

OKExとBitMEXの無期限先物のfunding Rateをまとめた。純粋にこれだけでも金利のアービトラージができそうである。

また、OKExのこの特性を生かし、OKExの他の商品にどう展開していくかもまとめたい。

この記事が気に入ったらサポートをしてみませんか?