社会的インパクト投資レポート<特別編vol.3>:これからの投資を考える~「社会的インパクト投資」に求められること~

2018年6月18日、当社は「社会的インパクト投資宣言(※1)」を発表しました。社会的インパクト投資とは、貧困層支援や教育問題など社会的課題の解決に取り組む企業や領域に投資し、経済的なリターンと社会的なリターンの両立を実現する投資手法を指します。この社会的インパクト投資レポートでは、当社の各ファンドシリーズが具体的にどのような社会的リターンを実現するかについて、定量的かつ定性的にお伝えしてまいります。

※1 当社の社会的インパクト投資に対する考え方についてはこちら

( https://crowdcredit.jp/about/social-investment )もあわせてご参照ください。

今回は特別編第3弾です。2020年11月20日、当社の社会的インパクト測定プロジェクトチームは、社会的インパクト投資(※2)に関する積極的な活動でも有名なSIIF(一般財団法人社会変革推進財団、※3)の方々と鼎談の機会を得ました。ここでは、この鼎談の模様を抜粋して、これからの投資として社会的インパクト投資に求められることについて考えていきます。

※2 SIIF(一般財団法人社会変革推進財団)が事務局を務めるGSG国内諮問委員会では、2019年より「社会的インパクト投資」から「インパクト投資」へ呼称を変更しています。以下では、「社会的インパクト投資」、「インパクト投資」の両表記を同義のものとして使用しております。予めご留意ください。また、GSG国内諮問委員会について、詳しくは以下をご覧ください。

※3 SIIF(一般財団法人社会変革推進財団)について、詳しくは以下をご覧ください。

鼎談者紹介

織田 聡(おだ さとし)氏

SIIF(一般財団法人社会変革推進財団) ナレッジ・ディベロップメント・オフィサー

日本鋼管(現:JFE)、三菱総合研究所、A.T.カーニー、日本ユニシスを経て2019年2月社会変革推進機構(現:SIIF(社会変革推進財団))に参画、現在に至る。一橋大学経済学部卒、コーネル大学経営大学院修了(MBA)。

戸田 満(とだ みちる)氏

SIIF(一般財団法人社会変革推進財団) インパクト・オフィサー

インド、日本の現地企業でマーケティング職を経て、2017年に国際労働機関(国際連合)本部に入局。政策担当副事務局長室に配属、Future of Work事務局、G7/G20事務局を兼務。2019年より現職。現職では、SIB/PFS事業におけるモデル案件組成・投資・政策提言やハルキゲニアラボでの社会起業家の経営支援、GSG国内諮問委員会発行のインパクト投資市場レポート作成を担当。2011年に東京大学社会学学士、2016年にLSE(英国) 国際開発マネジメント学修士をそれぞれ修了。

武谷 由紀(たけたに ゆき)

クラウドクレジット株式会社 商品部マネージャー

コロンビア大学 公共経営修士課程修了。証券系シンクタンク、政府系開発金融機関などで勤務後、グローバル事業会社でのCSVファンドの立ち上げを担当。2020年6月より現職。商品部マネージャーとして海外資金需要者との折衝や企業審査などのファンド組成業務等を担当し、社会的インパクト投資に関するプロジェクトをリード。

1. 社会的インパクト投資と寄付の違い、関係性

戸田氏: SIIF(一般財団法人社会変革推進財団)は、英語名でInvestment Foundation(投資財団)を称していて、投資をする財団です。一般的な財団やフィランソロピー団体は、助成金や寄付によって、社会に有益な活動をする団体、いわゆる公益活動団体に対して、幅広い分野への支援を行うことで社会に対する貢献をしています。一方で、助成金や寄付というかたちでお金を届ける活動を続けるなかでは、一方通行のような関係性になりがちで資金提供者と支援先との間で長期的な関係性を構築することが難しい場合や、寄付を受けた側が助成金に依存してしまうことも起こりえます。そこで、助成や寄付ではなく投資というかたちで支援を実施することによって、社会課題解決や課題解決のためのあらゆる資源循環の基盤を提供できるのではないかとの仮説のもと、SIIF(一般財団法人社会変革推進財団)が立ち上げられました。

武谷:おっしゃるとおり、投資の場合、お金の受け取り手に「どのようにお金をつかうのか」、「そのお金を使ったことでどのような成果をあげることができたのか」など、投資家への報告義務が長期的に発生します。そのため、必然的にお金の出し手と受け手の間に長期的な関係性が構築されます。当社が提供するファンドの場合、経営に直接関与する度合いは株式に比べて相対的に小さくなりますが、それでも資金の出し手である投資家へ報告するため、当社と貸付先(海外資金需要者)間において頻繁な情報交換が必要不可欠であり、自ずと財務状況や商品性などについて意見を述べる機会が生まれます。

また、投資であることから、お金の出し手が受け手から過度に依存されることがないようリスク分散を図ることに加え、お金の受け手も資金調達先を多様化し安定を図るといった依存を避ける関係性になりやすいです。この観点からすると、社会的インパクト投資は従来の寄付の課題を乗り越えられると考えられます。

一方で、投資であるが故に、一定以上の経済的なリターンが投資家から求められるため、寄付でなければ解決しにくい飢餓などの社会課題が残ることも事実です。寄付と社会的インパクト投資は相反するものではなく、補完関係にあるものと理解しています。

2. 投資家が社会的インパクト投資に求めるもの

織田氏:先日、私たちは「どのくらいのリターンをインパクト投資に求めるか」というアンケート調査(※4)を実施しました。その結果、投資可能金額にかかわらず3割程度の方が「他の投資商品より経済的利益が高くなりそうなら投資する」、5割程度の方が「他の投資商品と経済的利益が同程度になりそうなら投資する」と回答しており、「社会課題解決に貢献するのであればある程度経済的利益が低そうでも投資する」との回答は少数派でした。

インパクト投資を寄付というよりも投資商品として見ている方が多く、「いくら社会性が高くても、経済的なリターンが見込めなければ売れない」という状況が、目に見える数字として出たわけです。やはり投資と銘打っている以上、経済的リターンが求められています。

※4 本アンケート調査について、詳しくは以下をご覧ください。

武谷:当社においても、「社会的インパクト投資に経済的リターンをどの程度求めるのか」については議論があります。とくに私たちの提供するファンドを活用する投資家層は金利に対して敏感ですし、経済的リターンを追求する方が多いです。これを踏まえて、社会的インパクトを重視するファンドであっても、その他のファンドと同程度の経済的リターンを生む可能性がある案件を組成しています。寄付的なかたちで支援を行いたい方は、クラウドファンディングのなかでも私たちのような貸付型ではなく、寄付型や購入型を利用しており、ある程度の棲み分けがなされていると考えています。

3. 社会的インパクト測定の課題と解決方法~EBPMとの接合~

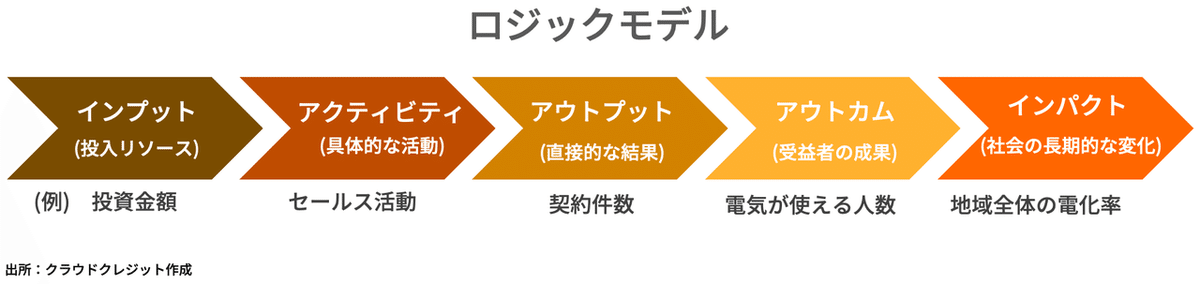

武谷:社会的インパクト測定に関して、当社が提供しているファンドの場合、運用期間は1~2年程度しかありません。貸付型クラウドファンディングの特性上、少しずつ分割して資金調達することになるため、資金調達期間を含めたとしても3~4年程度です。そうなると、ロジックモデルにおけるアウトプットやアウトカムについてはモニタリング、説明できるものの、インパクトを体系的に説明することは非常に難しいと言わざるを得ません。ソーシャル・インパクト・ボンド(SIB、※5)の場合、どのようにインパクトを測定しているのでしょうか。

※5 ソーシャル・インパクト・ボンド(SIB)について、詳しくは以下をご覧ください。

戸田氏:ソーシャル・インパクト・ボンド(SIB)では、5年先、10年先の中長期的に発現が想定されるインパクト、そのための事業の構想や活動から派生する初期アウトカムを念頭に、ロジックモデルを作成します。ただし、10年といった期間を想定してロジックモデルを作成しても、予算の都合で3年程度までしか事業期間を確保できないなどといった場合があります。測定したいインパクトの発現期間に対して事業期間が見合っていないという問題です。

この問題への対処として、「(既存の)エビデンスをつかう」という視点を大切にしています。ロジックモデルには、「こういった事業活動をすることで、こういったアウトプットがあり、こういった初期、中期アウトカム、長期アウトカムが発生する」という因果関係を想定しています。たとえば、エビデンスの蓄積が豊富なヘルスケア分野では、先行研究により臨床医学的な兆候の推移の時系列的な因果関係が実証されている場合があります。そこから、「この初期アウトカムからは、この程度の中長期アウトカムやインパクトが発生するであろう」というエビデンスを事前に入手できます。因果関係がたしかであれば、事業内で長期的なインパクト発生までフォローしなくても、因果効果が確認済みの初期アウトカムや場合によってはアウトプットを測定していくだけでも十分なケースも分野によってあるのではないかと考えています。またSIB事業で対象とするアウトカムやインパクトに関して新規性が高い(≒エビデンスがない)ものであれば、事業を通じて「エビデンスをつくり」、「エビデンスをつたえる」という側面もあるかと思います。

「エビデンスをつくる・つかう・つたえる」というEBPM(Evidence-based Policy Making、エビデンスに基づく政策立案)の取組みを、社会的インパクト評価に接合しようという発想です。既存のエビデンスから時系列的に発生するアウトカム・インパクト間の因果関係がたしかであれば、短期のアウトプットやアウトカムの測定だけでも必要十分となるため、社会的インパクト測定へ付加的にかかるコストの低減にもつながる可能性があると考えています。

4. 社会的インパクト投資レポートのあり方について

戸田氏:投資家へのレポーティングは、どのように整理されていますか。また、社会的インパクトについての情報は、お金を借入れている企業を通じてデータを取得しているのでしょうか。

武谷:当社は、公式note「CROWD CREDIT」上で、社会的インパクトを重視する案件として販売しているファンドについて、『社会的インパクト投資レポート(※6)』を作成、発行しています。現在、より定量的に社会的インパクトを測定し、わかりやすく投資家の皆様に報告する体制を整えるプロジェクトが進行中です。

※6 当社が発行する『社会的インパクト投資レポート』について、詳しくは以下をご覧ください。

また、情報源については、現時点で主に当社を通して資金調達を実施する貸付先(海外資金需要者)です。通常は定期的にモニタリング等のため、現地に赴いて調査することもあります。ただ、これについて現在はコロナ禍で移動が制限されているので、不自由している面があるのは否めません。

戸田氏: 直近の社会的インパクト測定の動き全体としては、さまざまなガイドラインやツールセットが揃いつつある中で、どう実践を積み上げていくかという試行錯誤のフェーズにあるのではないかと思います。実際に試行錯誤の結果としてのインパクトレポートを個別具体的な投資先や事業レベルまで開示している企業はまだ限定的だと思います。

一方で、社会的インパクト評価の組み込みに伴う追加コストの課題もあります。個別具体的な指標設定や測定の厳密さなどについては厳密性・正確性・妥当性を追求するほどコストや手間が膨大に発生するため、厳密さと簡便さの間で追加コストをどのように解消するかについては、議論している最中の企業が多いと認識しています。インパクト創出の確からしさの証明について、営利企業でどこまでできるか、またどこまですべきなのかは今後整理されるべき課題ではないでしょうか。

インパクト投資の文脈では、測定や評価の議論が注目されがちですが、投資先事業の改善や投資対インパクトの向上の観点から、測定や評価よりも広い概念として「マネジメント」と捉える考えがグローバルでは主流化しています。マネジメントにおいては、PDCAサイクルを回して改善・発展させていくことが基本ですので、当事者はステークホルダーとの対話を通じてインパクト・マネジメントのプロセスと結果について納得感を得ながら進めていくことが大事なのではないかと思います。厳密性の部分についてはできる限りオープンデータ化を進めて研究者や政策立案者が情報にアクセスもできるようにしておくことも全体最適につながると考えられます。

武谷:当社としても、学術的に正確な数字を出すことや指標設定することについては限界があると感じています。数字にこだわりすぎて様々な指標を複雑に組み合わせて結果をつくるよりは、数字遊びにならないようシンプルに「何をやって、何ができたのか」を投資家の皆様にお示しすることが最優先だと考えています。

◇ファンドの手数料およびリスクについて

ご出資いただく際の販売手数料はいただいておりません。

なお、出資に対して、年率換算で最大4.0%の運用手数料を運用開始時に(または運用開始時および2年度目以降毎年度に)いただきます。

また為替手数料その他の費用をご負担いただく場合があります。

為替相場の変動、国の政治的・経済的なカントリーリスクや債務者の債務不履行等により、元本に欠損が生じるおそれがあります。

ファンドごとに、手数料等およびリスク内容や性質が異なります。

詳しくは、匿名組合契約書や契約締結前交付書面等をよくお読みください。

クラウドクレジット株式会社

第二種金融商品取引業:関東財務局長(金商)第2809号

一般社団法人 第二種金融商品取引業協会 加入

この記事が気に入ったらサポートをしてみませんか?