【運用部コメント】超低金利下の日本~国内金融政策の過去から現在まで~

「銀行預金にお金を預けていてもほとんど利子がつかない・・・」、日本国内に在住する私たちにとって、そんな「超低金利」とも呼ばれる状況がすっかり当たり前のものとなっています。しかし、世界全体に目を移すと、これは決して当然のこととはいえません。そこで今回は、国内の金利水準を決定づける日本銀行(以下、日銀)による金融政策の過去から現在までを考察していきます。

注:本レポートは2021年9月執筆時点の各種データに基づいて作成したものです。予めご留意ください。

0. はじめに

デルタ株を中心に世界中に蔓延している新型コロナウイルス感染症(COVID-19)は、いまだに収束の気配が見えません。そのなかにあって、昨今、景況感の改善やインフレ率の上昇あるいは上昇懸念等から、金融政策を緩和から引き締めの方向に転換する流れが世界的に顕著になってきています(※1)。

※1 詳しくは以下をご覧ください。

2019年1月~2021年9月上旬の主要各国10年金利の推移(図1)を見ますと、新興国はパンデミック直後に急激に金利上昇、その後以前の水準に戻ったものの、早期金融引き締め政策を模索する動きから再び金利上昇傾向にあります。

一方で、米国、日本、ドイツといった先進国は、パンデミック直後の経済不安から債券買いが進み金利低下、その後一斉に拡大させた金融緩和政策によって株高債券安基調となりました。その後はマーケットの様子を探りながら緩和策を進めていましたが、昨今の株高やインフレ懸念、ワクチン普及による経済の正常化が進んでいることを受け、金融引き締め方向への転換が議論されるようになりました。

たとえば米債市場では、米国連邦準備制度理事会(FRB)のパウエル議長が2021年8月27日にジャクソンホール会議で講演し、年内の量的緩和縮小開始を示唆しています。欧州債券市場でも、欧州中央銀行(ECB)が2021年9月9日に開催した会合にて、COVID-19対応で実施していた緊急債券買取り制度のペースの縮小を決定しました。このように欧米も着々と金融政策の正常化に動き始めていますが、その一方で日銀は大規模緩和を当面の間は継続する考えを示しています。

1. 日本の金融政策の歴史

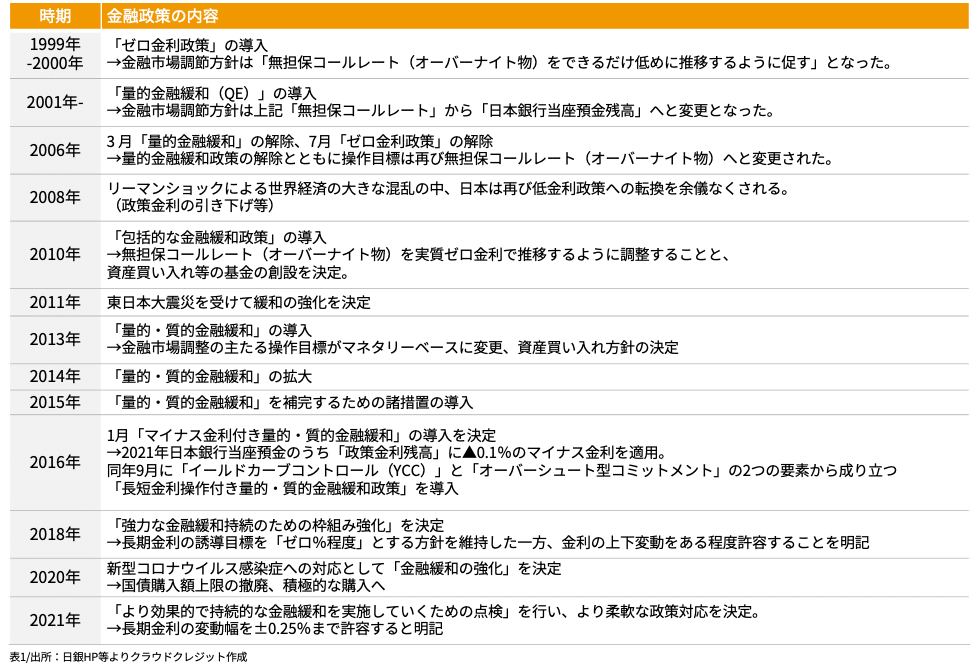

かつて日銀は準備預金制度における準備率や公定歩合を変更する、いわゆる「伝統的金融政策」によって金融政策を行ってきました。「伝統的金融政策」とは、政策金利(短期市場金利)を、公定歩合操作等によって誘導する手法であり、日銀が歴史的に採ってきた手法です。しかしながら、政策金利がゼロ下限に近付いたことで一段の利下げが困難になり、1999年以降はゼロ金利政策や量的緩和、マイナス金利政策などの「非伝統的金融政策」を実施していくこととなりました。以下に1999年以降の金融政策の概略を記載しておきます。

以上のように、日本は20年以上もの間、非伝統的金融政策による緩和策を採り続けています。この背景には、経済情勢に加え、日銀の掲げる金融政策の理念が存在しているといえるでしょう。

2. 日銀による金融政策の目的

日本銀行法では、日銀の金融政策の理念を「物価の安定を図ることを通じて国民経済の健全な発展に資すること」としています。これを踏まえて、2013年1月には「物価安定の目標」を「消費者物価の前年比上昇率2%」と定め、これをできるだけ早期に実現することが具体的な目標となりました。

総務省が公開している消費者物価指数前年比上昇率を見ますと(図2)、低金利が継続、つまり金融緩和政策が継続しているなかでも、日銀が目標とする上昇率2%には明らかに届いていません。

2021年7月に発表した「経済・物価情勢の展望」(以下、展望レポート)(※2) によりますと、「消費者物価(除く生鮮食品)の前年比は目先0%程度で推移すると予想される。(略)その後、経済の改善が続くもとで、(略)消費者物価(除く生鮮食品)の前年比はさらに成長を続けると予想される。」と記載されています。

しかしながら、具体的な先行き予想値は、2021年7月に公開された展望レポートによりますと、2021年度:+0.3~+0.6(4月時点の見通し(以下4月):0.0~+0.2)、2022年度:+0.8~+1.0(4月:+0.5~+0.9)、2023年度は+0.9~+1.1(4月:+0.7~+1.0)と、同年4月時点見通しからは小幅上昇しているものの2%の目標にはほど遠い状態となっています。

この「2%目標」について、2021年4月27日の金融政策決定会合後の記者会見にて、「2%の目標達成が見通せないなかで、まずはもう少し現実的な目標を再設定する必要はないのでしょうか」という質問が挙がりました。これに対し、黒田総裁は「①消費者物価指数は実態より高めに出る傾向があるのでその点を考慮する必要がある、②主要国の中央銀行がすべて2%の物価安定の目標を掲げて政策運営していることが、結果的に主要国間の為替レートを中長期的に見て安定させているという効果がある、というような理由から、物価安定の目標が適切だと考え引き下げるといったことは考えていない」と述べています(※3)。

※2 年4回(通常1月、4月、7月、10月)、日銀政策委員会・金融政策決定会合において公表されるレポート

※3 定例記者会見(2021年4月27日)要旨はこちら

( https://www.boj.or.jp/announcements/press/kaiken_2021/kk210428a.pdf )をご確認ください。

3. 日銀による金融政策の現在、そして今後の見通し

2020年3月の金融政策決定会合において、「新型コロナウイルス感染症にかかる対応(※4)」 を打ち出し、同年4月にはさらなる「金融政策の強化(※5)」 を決定しました。これによって、日銀の国債買い入れ額の推移(図3)からも分かるように、2020年から2021年にかけての増加幅は前年と比べて大きなものとなります。しかしながら、2021年3月以降は買い入れを徐々に減額しており、今後保有残高の増加幅は小さくなると想定されています。

新型コロナパンデミック発生から約1年後の2021年3月の日銀金融政策決定会合において、長期金利の許容変動幅を明確化し、金利の変動を容認しました。直近2021年7月15日~16日に開催された日銀金融政策決定会合においては大規模金融政策の維持を決定し、国内景気の現状については「基調としては持ち直している」との認識を示しています(※6)。

市場との対話を重視し、買い入れ額の変更を柔軟に行うなど、臨機応変な金融政策運営が行われていくことが予想できます。しかしながら、長期間にわたり大規模な金融緩和政策を採り続けていること、目標としている消費者物価指数の前年度比上昇率が2%にはほど遠いこと、一方でその目標を引き下げることは想定されていない等の理由から、マイナス金利政策の方針転換など大規模な金融引き締め方向に転換することは見込みにくいと考えられます。世界各国の今後の金融政策動向に注目しつつ、2023年に任期が切れる黒田総裁の後任候補も含め、日銀が今後採りうる金融政策にも注目していきたいものです。

※4 日銀HP「金融市場調節方針に関する公表文_2020年3月16日「新型感染症拡大の影響を踏まえた金融緩和の強化について」( https://www.boj.or.jp/mopo/mpmdeci/state_2020/k200316b.htm/ )

※5 日本銀行HP「金融市場調節方針に関する公表文_2020年4月27日「金融緩和の強化について」( https://www.boj.or.jp/mopo/mpmdeci/state_2020/k200427a.htm/ )

※6 同時に気候変動対応支援の資金供給についての骨子案を示しています。

この記事が気に入ったらサポートをしてみませんか?