【運用部コメント】グリーンボンド~市場拡大の背景と投資の視点~

昨年、2020年において、グリーンボンドが世界で過去最高の年間発行額を記録しました。グリーンボンドは企業や自治体が発行する債券の一種で、環境改善を目的とするプロジェクト(『グリーンプロジェクト』)のための資金調達手段として発行されます。世界初のグリーンボンドは2007年7月に欧州投資銀行によって発行され、その後6年で累積発行額が100億ドルを超えました。それ以降もグリーンボンド市場は拡大を続け、2020年の一年間に発行されたグリーンボンドは3,000億ドル近くに達しました。

投資家がグリーンボンドを購入する背景として、多くの人が「グリーンボンドへの投資を通じて、自国の、または、国境を越えての環境改善に貢献したい」と考えていることがある、と想像することはごく自然だと思われます。グリーンボンドが環境に及ぼす効果(インパクト)の測定をまとめたレポートとしては、国際金融公社(IFC)による“Green Bond Impact Report”がありますが、同レポートは、対象を同社がコミットを行った債券に限るものです。本稿では、より多くのグリーンボンドを対象として、国ごとに、その発行額と環境関連の指標との関係を見ていきます。

1. グリーンボンドの要件とは

そもそも、グリーンボンドとはなんでしょうか。環境省のWebサイトを見ると、「企業や地方自治体等が、国内外のグリーンプロジェクトに要する資金を調達するために発行する債券をグリーンボンドと呼びます。」と記載されています。後掲する“Climate Bonds Initiative”の提供データにおけるグリーンボンドの定義においても、おおまかなコンセプトは同じです。

なお、環境省の同Webサイトには、主な特徴や発行主体について次のとおりまとめられています。

つまり、グリーンボンドが多く発行されるほどグリーンプロジェクトがさかんに行われ、将来的な環境改善につながると考えられます。そして、グリーンボンドの発行額は年々増え続けています。そのため、環境問題は日を追うごとに解消されていると考えられそうなものです。しかしながら、果たして本当にそういえるでしょうか。

2. グリーンボンドによる調達資金の使い道

世界全体で、グリーンボンドの発行によって調達された資金使途の上位3つを見ると、多い順にエネルギー、建築、交通機関となっています。以下、水処理、廃棄物、土地利用、産業と続きます。グリーンボンドの発行額が年々増加をしていることから、それらのグリーンプロジェクトを通じた環境負荷の低減への取組みもまた増加を続けていることがうかがえます。

以降では、資金使途のうちエネルギー関連のグリーンプロジェクトに着目し、国ごとに、グリーンボンドの発行額と石炭依存度との関係を見ていきます。また、国ごとの単位あたり温室効果ガス排出量を概算し、参考として本稿最後に掲載いたします。

3. グリーンプロジェクトのうち、温室効果ガス排出抑制への取組み

上図(図2)のとおり、世界全体でグリーンボンドによって調達された金額のうち36%(2020年)と、多くがエネルギー関連のグリーンプロジェクトのために使用されています。また、エネルギー関連以外のグリーンプロジェクトについても、住居等建物のエネルギー効率化や、その他の抑制策といった、温室効果ガスの排出量を減らすことを目的とするものが多く含まれると推測できます(図3)。

したがって、グリーンボンドの発行額と温室効果ガス排出量との関係を国ごとに比較してみることには一定の意義があると考えられます。そこで筆者は、国ごとの「燃料別エネルギー消費量」のデータをもとに、「燃料別の単位エネルギーあたり温室効果ガス排出量(出典:環境省資料)」を掛け合わせて、国ごとの温室効果ガス排出量を求めました。しかしながら、そのようにして求めた温室効果ガス排出量はあくまでも概算値ですので参考までに一覧を文末に掲載するにとどめ、まずは、グリーンボンドの発行額の比較対象として、国内で消費するエネルギーのうち、温室効果ガス排出量の多い石炭にどの程度依存しているか(『石炭依存度』)を国ごとに見たいと思います。

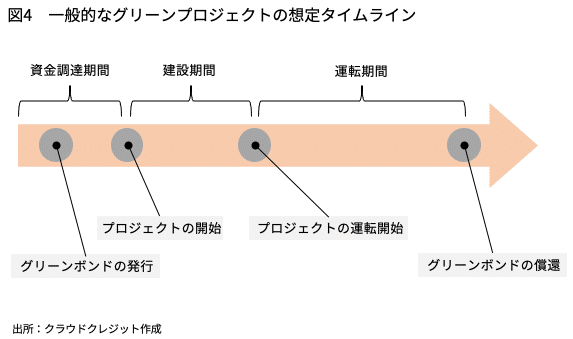

ここで、ひとつ注意したいことがあります。それは、グリーンボンドの発行から、グリーンプロジェクトが実際に運転を開始して温室効果ガス排出の抑制効果を実現するまでのタイムラグです。一般的なグリーンプロジェクトについて想定されるタイムラインを図示しました(図4)。この図が示す3つの期間(資金調達、建設および運転)のうち、資金調達期間と建設期間においては、まだグリーンプロジェクトが運転を開始していないため、たとえばそのプロジェクトが再生可能エネルギーに関するものであっても、温室効果ガス排出の抑制を期待することはできません。そのため、グリーンボンドが発行されてから、プロジェクトが運転を開始するまでのタイムラグを勘案して、グリーンボンドの発行額と、石炭依存度や単位あたり温室効果ガス排出量といった環境負荷に関する指標とを比較することにします。

4. 国ごとに見るグリーンボンドの発行額と石炭依存度との関係

では、グリーンボンドの発行額と石炭依存度との関係を国ごとに見てみます。国ごとに異なる経済規模などを勘案して、次の方法で集計を行いました。

1. まず規模について、経済規模の大きな国は大きなグリーンボンド市場を持つ傾向があると考えられますので、各国の国内総生産(GDP)に占めるグリーンボンド発行額の割合を求めて、これを国ごとに比較しました。

2. 次に期間について、前述のとおり、グリーンボンドの発行からプロジェクトが運転を開始するまでには時間がかかると考えられますので、このタイムラグを1年と仮定しました。そのため、グリーンボンドの発行額には2014年から2017年までのデータを使用し、それ以外の統計値は2014年から2018年までのデータを使用しました。ただし、GDPは便宜的に2019年の数値を使用しました。

3. グリーンボンド発行額のデータとして、 Climate Bonds InitiativeのWebサイトで入手できるものを使用しました。同データにおいて、2014年から2017年の間にグリーンボンドを発行した国は45か国(ただし、ガーンジーおよび台湾を除く)でした。

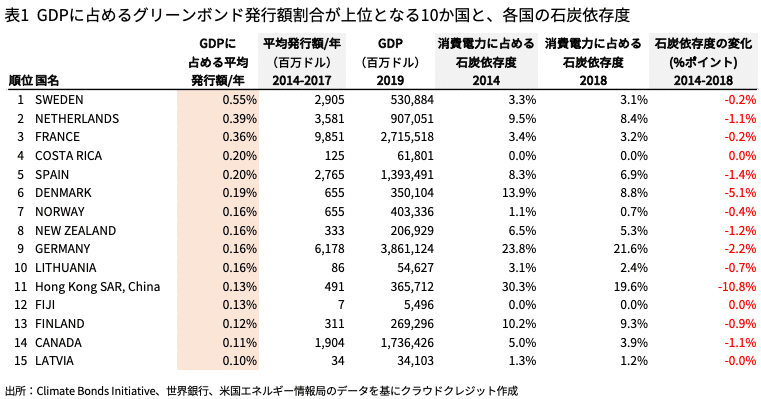

その結果、GDPに占めるグリーンボンド発行額の割合が上位となる10か国(表1)について、2014年から2018年までに石炭依存度がどう変化したのかを見てみます。すると、ほとんどの国で石炭依存度が低下していることがわかります。唯一変化のないコスタリカはもともと石炭依存度がゼロのため効果のほどをうかがい知ることができませんが、それ以外の国では、グリーンボンドがグリーンプロジェクトの推進に一定の貢献をし、その結果として、温室効果ガス排出量が相対的に多い石炭エネルギーからの脱却を手助けしたのだろう、という仮説を立てても差し支えないものと考えられます。

次に、2014年の石炭依存度が高い(>50%)国について、グリーンボンドの発行状況と2018年までに石炭依存度がどう変化したのかを見てみます(表2)。該当するのは中国、インド、ポーランドおよび南アフリカの4か国で、いずれも顕著な石炭依存度の低下が見られます。グリーンボンドの発行額自体は経済規模比でそれほど大きくないため、おそらくはそれ以外の資金調達手段を通じて行われたグリーンプロジェクトが相当数あったことと推測されます。

最後に、同じ結果をもとに、グリーンボンドを発行したにもかかわらず石炭依存度が上昇した国をまとめました(表3)。この中には日本も含まれます。もともと石炭依存度がそう高くないシンガポール、アルゼンチンおよびナイジェリアについてはそれほど気にする必要がないのかもしれませんが、それ以外の国に関しては、個別に要因を検証する必要がありそうです。考えうる理由としては、「実施されたグリーンプロジェクトのなかに温室効果ガス排出の抑制を企図したものが少なかったこと」、「グリーンプロジェクトの開発以上に、温室効果ガス排出を加速させる開発が行われたこと」、「2014年に比べて、石炭の値下がり等を背景として、石炭火力発電所の稼働率が上昇したこと」などが挙げられます。

5. 結び

2007年7月に世界初のグリーンボンドが欧州投資銀行によって発行されて以来、グリーンボンド市場は世界で順調に拡大を続けています。かかる市場の拡大は、グリーンボンドを発行する国が増えるだけでなく、一国あたりの発行額の増加にも支えられています(図5)。

そのため、多くの国においてグリーンボンドの発行体の多様化が進むとともに、投資家のすそ野も広がっているのだろうと想像できます。そして、世界各国において、環境問題への取組みは長期的な視点で展開されていますので、グリーンボンドという金融商品も、時間の経過とともに、より一般的なものになることが想像に難くありません。

本稿では、グリーンボンドを媒介とするグリーンプロジェクトの推進が、石炭からそれに代わるエネルギーへの転換等を通じて、温暖効果ガスの排出抑制に一定の貢献を行った可能性を確認することができました。しかし一方で、グリーンボンドが発行された国においても、グリーンプロジェクト以外に考え得る様々な要因によって、石炭依存度が高まった事例があることも確認しました。その中には、日本も含まれていました。

これらからいえることは、次のとおりです。今後グリーンボンドへの投資機会がこれまでよりも増えると考えられます。グリーンボンドは金融商品の一種ですので、経済性を重視して投資判断を行うこともできます。しかし、グリーンボンドは、環境改善を目的とするプロジェクト(グリーンプロジェクト)の資金調達手段としての役割を持ち合わせていますので、かかるプロジェクトの意義を考慮したうえで投資を検討する視点も大切だと考えられます。そして、その際には、単一のプロジェクトだけに焦点を当てるだけではなく、国単位で環境問題への取組みをどう展開しているのかも織り込んで考えることが求められそうです。

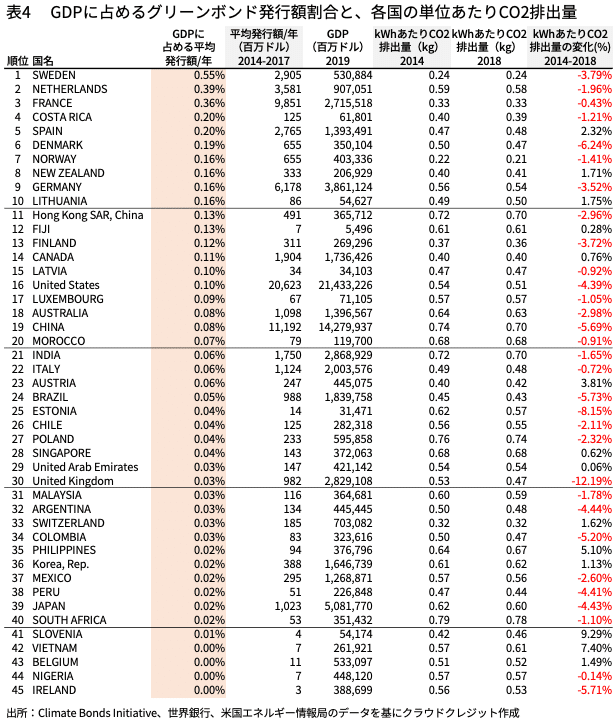

(参考)国ごとに見るグリーンボンドの発行額と単位あたりCO2排出量との関係

こちらはかなりざっくりとした概算値になりますので、深く考察することはやめて、結果を掲載することに留めておきます。なお、エネルギーの単位としてkWhを使用し、kWhあたりCO2排出量の計算にあたって次の変換効率を使用しました(参考:環境省「電気事業分野における地球温暖化対策の進捗状況の評価結果について」)。

石炭: 0.867 kg-CO2/kWh

石油: 0.721 kg-CO2/kWh

LNG: 0.415 kg-CO2/kWh

いずれも従来型とされる発電方法を仮定する場合の変換効率で、石炭とLNGに関しては、より優れた技術のもとで消費されれば、CO2排出量を一定程度抑制することが期待できます。そのため、実際のkWhあたりCO2排出量は表中に記載の数値に比べて、(1) 先進国が新興国に対して相対的に、(2) 石炭またはLNGへの依存度が高い国においてはそうでない国に対して相対的に、また、(3) 時間の経過に連れて従前に対して相対的に、より低い(良い)数値を示す可能性があります。左記 (1)~(3) の可能性を考慮しなくとも、多くの国でkWhあたりCO2排出量の低下が見られます。