勝手決算:朝日放送/在阪放送局の雄の決算とはどのようなものか。

放送局の決算もアドマンとしてはチェックしておきたいところです。

DLEの株価爆上げ(アメリカ版のtiktokの日本参画のサポート、出資で一時爆上げ)の一件で、ふとABCが放送事業から色々展開し始めたのは結局どのくらいの事業になっているんだろうか。と思い立ち決算資料を見てみました。

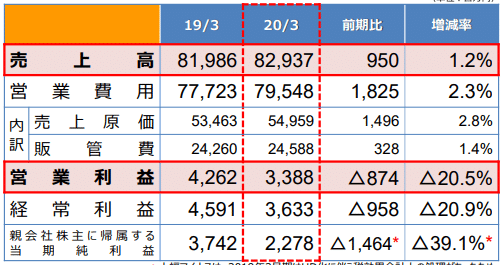

連結のサマリーは上記になります。

売上が830億/営業利益33億円です。キー局が大体3000億円規模なので、そんなものかなぁと思いつつTVの%コストと比較すると少し低いような印象も受けます。減収要因は高利益のTVスポットが不調(業界の煽りをモロに受けた格好)と子会社への積極的な投資が影響しているようです。

「放送事業」→「コンテンツプロバイダー」としての変化の最中というところかと思いますが、映像以外のコンテンツへも積極投資している印象です。

どこの地上波局をとっても同じかと思いますが、単純な枠のセールスによる放送収入に関しては頭打ちの状況でいくら売り物加えたり、デジタルに対抗してデータを増やしてもおそらく2兆円の市場規模が増えることはないかと思います。むしろここ数年ステイしているTV市場が異常なのかもしれない。如何にコンテンツで稼ぐか、映像からもう少し広げて事業を展開するか、自社のビジネスドメイン(どこで勝負するか)を柔軟に捉えるかが重要なのかなと思います。

ただ、圧倒的に強い免許事業(1エリアに5局以上できない)かつ、装置産業(全国にネット局があり、電波を飛ばしている)であるTV枠に関しては

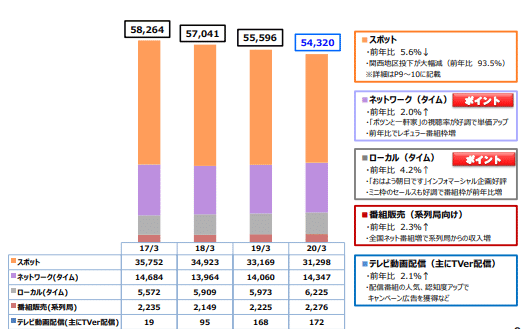

前年をジョジョに割りつつもいまだにそれなりの事業規模を保っています。みなさん大好き「ポツンと」に関してはテレビ朝日の制作ではなく、ABC制作なので、業界の方、よろしくお願いします。また昨今広告業界のTV村を唯一救っているといっても過言ではない「インフォマーシャル(少し長いCM/番組に連動しており、視聴誘引しやすい)」に関しても看板番組である「おは朝」(関西で見ない人はいない朝の情報番組)で仕込めるようで、収益に貢献しています。

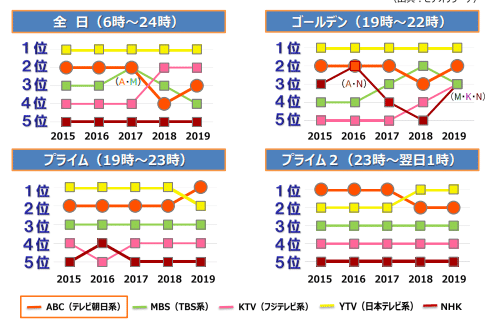

また放送界の人だけが気にする視聴率に関しては

絶妙にわかりづらいグラフになっております。売り物を図る指標にしては少しわかりづらいのがネックです。

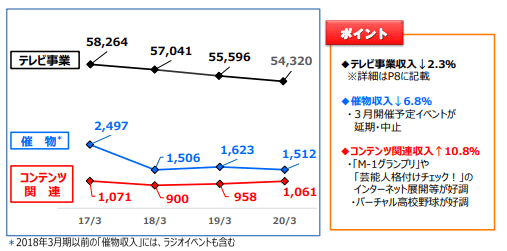

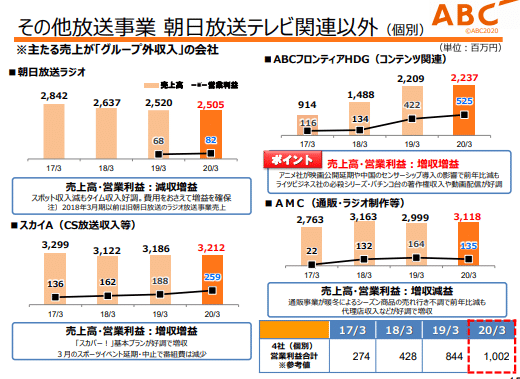

今回確認したかった「放送外収入」ですが、ラジオ、スカイA(CS)、コンテンツ、通販ラジオの4区分で10億円ほどの営業利益です。そのほとんどが「海外事業」によるものとされていたので、おそらく自社放送コンテンツ(アニメなど?)の海外番販かもしれません。昨今のアニメ業界(といってもすこし遅い)は委員会組成して円盤ではなく海外配信で速攻リクープが常套手段だったので、その最終コーナーかなと思いました。

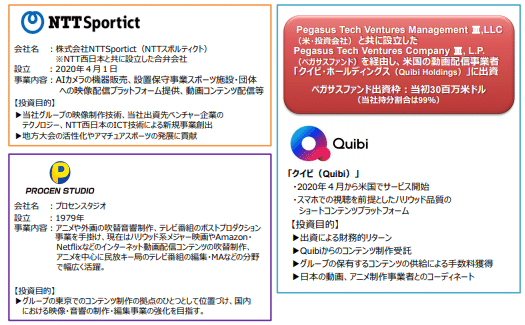

合わせて中経に関しても記載がありまして、 「成長事業」への投資(MAとJV設立)

ファンド規模としてはカワイイですが、10~20億の投資を動画、アドテク、メディア等を中心に行うようです。

「総合コンテンツ事業グループ」として進化していくことが目標のようですが、放送事業を如何にデジタルシフトし、ゲームやアニメのように海外に輸出できるか(国内事業は限界っぽい)、新たなコンテンツパートナーとTUできるかあたりが勝負なのかも知れません。

プロジェクトベースですが、

①DXP(データ基点で如何にビジネスをしていくか)

②MOON SHOT LAB.(社会課題解決の新規事業)

というのも生まれているようで、在阪でありながらも新しい取り組みに余念がないABCの今後に期待です。

最後までありがとうございました。

この記事が気に入ったらサポートをしてみませんか?