ESG基準って難しい?!

乱立しているESG情報の開示基準。

あまりに多いので、「アルファベットスープ」と揶揄されていました。

アルファベット・スープ(alphabet soup)とは、頭字語や略語が多いことを表す英語の比喩表現である。これは、アルファベットの形をしたパスタ(アルファベット・パスタ)を煮込んだ同名の料理に擬えたものである。

主要なものでは、以下のようなものがありますね。

・GRI(スタンダード)

・IIRC(フレームワーク)

・SASB(スタンダード)

・CDSB(フレームワーク)

・TCFD(提言)

ここにきて、IIRCとSASBが合併してVRFが設立されたり、そのVRFがCDSBと共に、IFRS財団が設立したISSBに吸収されたり(予定)と、ようやく統合の動きが出てきています。

これについては別のnoteでお話しするとして、今回は、各基準を比較して見る際のキーポイントを5点、ご案内したいと思います。

1.各基準の建て付け

・対象分野

ESG基準と言っても、Eだけ、Sだけというのもあれば、ESG以外にも、人権やダイバーシティといった社会問題まで対象にするものもあります。

・対象業種

全ての業種の企業に対して同じように適用されるものもあれば、業種毎に開示項目が異なっていたり、ガイダンスを設けているものもあります。

・「原則主義」か「細則主義」か

簡単に言うと、定性的な情報について主に自由記述の形での開示を求めるものが「原則主義」、細かく開示項目が設定されているものが「細則主義」

「原則主義」では、各企業における固有情報を読み取れるかと思いますが、企業間比較が困難になります。

他方「細則主義」では、投資家の視点では比較しやすくなる一方で、企業が自社の特徴を反映させた形での開示が制限されてしまいます。

まぁ、一長一短ですね。

2.ステークホルダーとマテリアリティ

想定するステークホルダーが異なれば、基準の要求する開示項目も異なって当然。企業は、目的に沿った開示基準を選択すべきでしょう。ですが、想定外のステークホルダーに参照されることも有り得る点には留意すべきです。

ステークホルダーと関連して寛容な概念に「マテリアリティ」があります。クレジットの議論でも出てきますが、簡単に言うと「重要性」。開示する際に、どの情報が記載すべき情報であるかを判断するために用いられます。

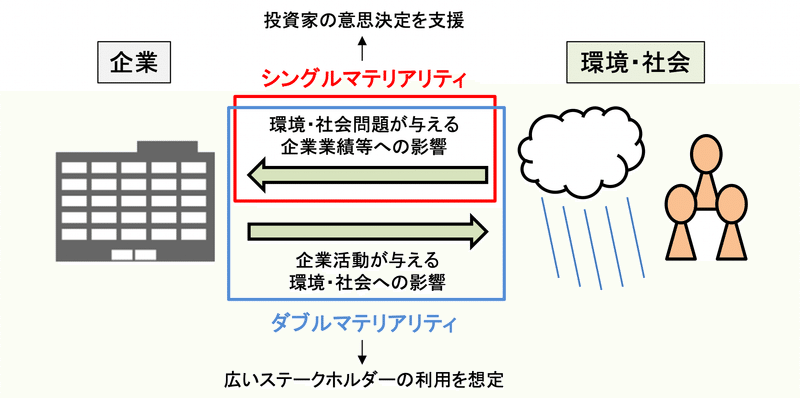

ここまでは「知ってた」という方も、「シンクグルマテリアリティ」と「ダブルマテリアリティ」という言葉はご存知でしたか?

マテリアリティには環境・社会問題が企業活動・業績に与える影響と、企業活動が環境・社会 に与える影響という二面性がある。このうち、前者だけを重視する考え方を「シングルマテリア リティ」、両者を重視する考え方を「ダブルマテリアリティ」と呼ぶ。

つまり、ステークホルダーとして主に投資家を想定しているのであれば、基本的に環境・社会問題への財務への影響を伝えることが重要なので、「シングルマテリアリティ」の考え方をとるでしょう。

他方、より幅広いステークホルダーを予定していれば、逆に、企業活動による環境や社会へのインパクトも伝える必要があるため、「ダブルマテリアリティ」の考え方をとるべきでしょう。

3.準拠・開示方法

基本的には、要求事項に沿った開示を行い、準拠した基準と準拠した旨を示します。ただ、GRIのように準拠した旨を機関に対して通知する必要があったり、質問書に回答することによって評価されるCDPのように、特徴的なものもあったりしますね。

開示する方法も様々。GRIはサステナビリティ報告書、IIRCは統合報告書の作成を目的としていますし、CDSBは、環境情報を財務情報に統合し、投資家に資する形で提供することを目的としており、主要な報告書であればOKのようです。

なお、有価証券報告書での開示であれば、監査の際に通読されますが、統合報告書などであれば、ウェブサイトで公開されていたとしても、見に行かなければ情報は伝達されないことに留意しましょう。どのレベルでの開示が求められているか、各基準のルールをしっかり確認して下さいね。

4.開示に係る原則

殆どの基準において、情報開示を行う上で留意すべき原則が定められていることが一般的です。例を挙げると

・経営戦略に基づいた視点からの開示を行うこと

・長期的な視点で情報を開示すること

・ステークホルダーのニーズを考慮すること

・マテリアリティに基づいて開示する情報を選定すること

・分かりやすい開示方法に努めること

・ポジティブあるいはネガティブに偏った情報を提供しないこと

・一貫性のある比較可能な情報を開示すること

・検証可能な情報を開示すること…などなど

まぁ、どの基準もおおよそ似たような原則を定めているので、複数の基準に準拠させるのもさほど難しくは無いと思いますが、内容やニュアンスが異なったりするので、実務においては要注意です。

5.開示項目

原則と同じように、開示項目も、異なっている部分がありながらも、重なっている部分も多いです。ガバナンス体制やリスク・機会に関連する情報は、どの基準も開示必須です。

一方、第三者検証の要否やステークホルダーやサプライヤー等とのエンゲージメント、シナリオ分析に関する情報などは、基準によって分かれますね。また、開示項目が同じでも、具体的な内容や時間軸、算定方法が異なる場合もあるので、こちらでも、複数準拠の場合は詳細に検討必須です。

難しい場合は、無理に一緒にせず、共通項目以外は、個別に開示するというやり方もあります。いずれにせよ、大企業でなければ、担当者は数人いればいいところでしょう。毎年実施できる仕組みづくりを考えたいですね。

ということで、アルファベットスープ状態から出しつつある、ESG開示基準。

業界として「マスト」もあれば、「ベター」もあるところ、以上の5点を頭の片隅において、比較検討してみて下さい。

一つだけ言えるのは、「いずれはやらなくてはならなくなる」こと。

であれば、競合他社に先んじて着手して、お客様の信頼を先んじてゲットした方が得策です。そんな皆さんを、全力で応援致します。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。