ESRSとGRIとInteroperability

3月1日に、SBBJ主催で、EFRAGとの公開セミナーが行われました。

3月7日に開催された日本版S1・S2のセミナーの影にひっそりと隠れる形になってしまった感がありますが、こちらも劣らず内容盛り沢山でした。

特に、後半の対談では、川西委員長が企業の忌憚ない質問を投げかけ、EFRAGでESRSの開発を担当した主要メンバーが、バックグラウンドや自身の経験を踏まえて、具体的に回答していました。

また、前半の川西委員長のESRSの理解や、SRB議長のEFRAGの位置づけ、SR-TEG議長のESRSの内容説明など盛り沢山。

YouTubeで全セクション公開されていますので、是非とも視聴されてみて下さい。残念ながら、レジュメは川西委員長のもののみですが、YouTubeでは字幕表示ができますので、各メンバーのレジュメを参照することで、十分理解することができると思います。

たくさんの「Takeaways」があったのですが、何よりもまずお届けしたいのが、川西委員長のセクションでの発言です。

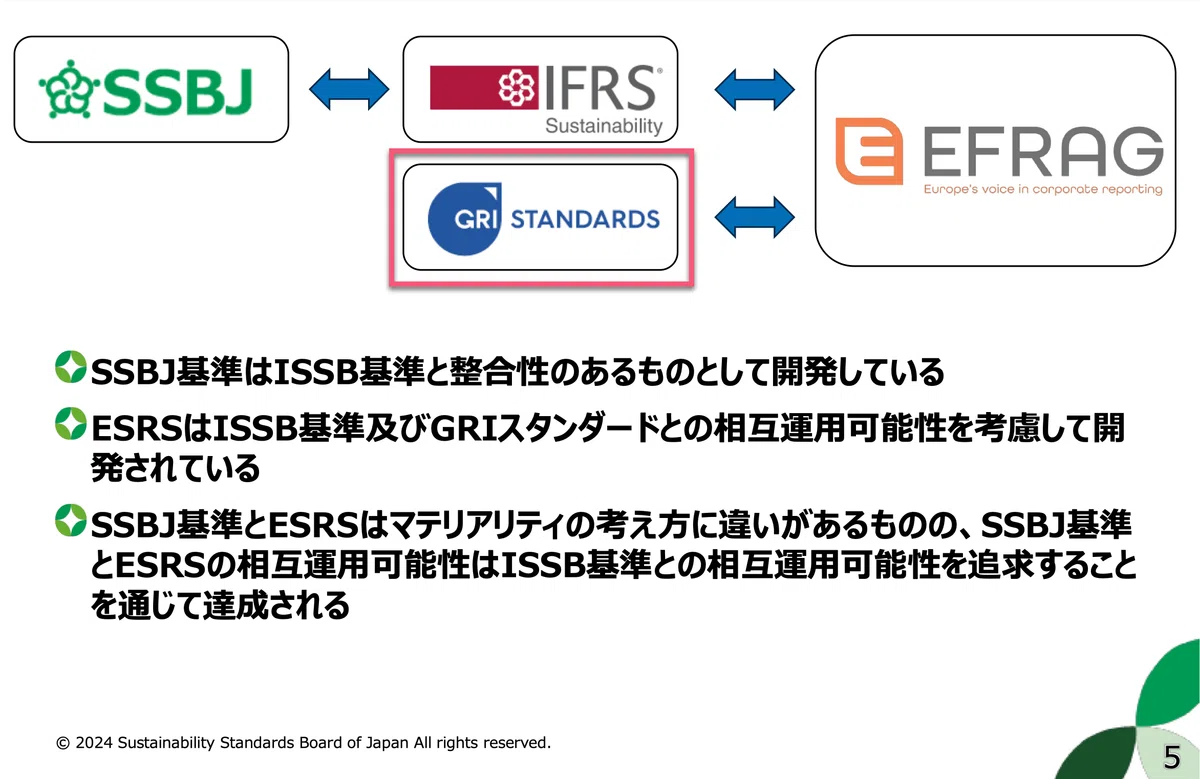

日本企業はGRIを使っているところか多いと思われるが、EFRAGがGRIと協調してESRSを開発した経緯を考慮すると、GRIを利用することで、ESRS対応もできることになると理解している。

EFRAG、ISSB、GRIなどの、いわゆる「Standard Setter」における昨今のホットなキーワードは「Interoperability(相互運用可能性)」であることは、皆さんもご承知のことと思います。

私も、繰り返しご案内してきました。

SSBJも当然のように、IFRS財団(ISSB)はもちろん、GRIなどとも連携して、日本版S1・S2の開発に当たっています。その説明の中で出てきたのが、上記の発言でした。

つまり、GRIに準拠した報告を行っている企業は、そのまま報告内容をEU当局へ提出することで足りると、公言しているのです。ここまで言っていいのか?と思いましたが、EFRAGとの対談の中で、かなりの程度内容が見えてきました。

まず、かなりの程度真実だと言うことです。

3名が異口同音で「GRI採用企業はよいスタート位置にいる」と言及。

GRIとESRSの違いは20%だというのです。

これは安心ですね。

ただ、GRIとESRSはほとんどオーバーラップするものの、materialityについて、次のような注意喚起をしていました。

financial materialityについては、1対1の対応でない

tax topicsはGRIにあるがESRSには無い

企業が環境から受ける影響については、相違があるということ。

また、税金に関する報告事項も差があるようですので、宛名書きだけ変えるだけでOKとはならず、報告の際には再検証が必須ということですね。

なお、環境に影響を与えるインパクトの同定(impact materiality)に関しては、両者は極めて同じと説明がありました。

ちなみに、名称は異なってます。

ESRS:material impacts

GRI:significant impacts

Interoperabilityについては、さらに説明が続きました。

提出企業(preparers)にとって過大な負担とならないよう、相当の注意を払っている旨が伝わってきました。

その一つが、「自社がどのセクターに属するか?」問題。

EUにおけるセクターの定義と、ISSBの元となっているSASB基準におけるセクターの定義が異なっており、また、同じ名称でも異なる場合があるとか。SASBが77である一方、ESRSが40ですので、確かに悩みそうですよね。

でも、ご安心下さい。

EFRAGは、ISSBとのreconciliation table、対照表を作っているのです。

また、SASBは現在「国際適用可能性(International applicability)向上プロジェクト」推進中ですので、EFRSGはそちらにも期待を示していました。

さて、2024年1月に発効したESRSは「sector agnostic standard」

つまり、クロスセクター向けESRS。

現在、セクター別ESRS「sector specific standard」を」開発中です。

こちらも、重点を置いて説明されました。

また、案内はありませんでしたが、上場中小企業(Listed SMEs)向け、自主的に報告する中小企業(Voluntary SMEs)向け及びEU域外企業向けのESRSも開発しています。

これらのESRSシリーズも、全て、提出企業の負荷を減らすための施策です。

報告することが目的ではなく、サスティナブルな社会を実現するのが目的であれば、幅広い企業がこの枠組みに入り、具体的な活動を行うことが肝要。

そのためには、どの法域、どのような事業規模の企業でも、対応できる施策であることが必要だと、認識しているが故でしょう。

こと環境に関しては、欧州が「ブリュッセル効果」を発揮して、世界的な影響力を及ぼすことが顕著ですが、最近は「一緒にうまくやっていこう」という一面が、少しだけ見えてきたようにも思います。

日本版S1・S2はまだ任意開示ですが、CSRDは法定開示。

強制度合いは異なるものの、両者からは目が離せません。

これからも、タイムリーな情報をお届けしていきます。

フォローよろしくお願いします。

いいなと思ったら応援しよう!