検証と監査・審査を区別しよう(1)

2022年4月4日には、東京証券取引所(JPX)が、それまでの、一部、二部、マザーズ及びJASDAQという4区分から、プライム、スタンダード及びグロースという3区分に改編したことは、よくご存知かと思います。

プライム上場企業は、上場基準として、「ガバナンス・コード(一段高い水準の内容を含む)全原則の適用」が求められました。

上場基準の「ガバナンス」にある「ガバナンス・コード(一段高い水準の内容を含む)全原則の適用」というのが、分かりにくいですね。

つまり、「一段高い水準の内容」とは「TCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進める」というもの。具体的には、2023年6月26日、IFRS財団のISSBがリリースした、IFRS S1・S2号に基づいて、サスティナビリティ関連情報を開示しなさい、ということです。

2021年の改訂では、サステナビリティへの取組の強化が図られ、サステナ界隈でも話題に上がったので、記憶にある方も多いのではないでしょうか。

ISSBは各法域の規制当局へ、それぞれの事情を反映したS1・S2号を策定することを推奨しており、日本においては、SSBJが2024年3月29日に公開草案を公表。2025年3月31日までに確定基準を公開するとしています。

他方、有価証券報告書にサスティナビリティ情報の「記載欄(サスティナビリティに関する考え方及び取り組み)」が新設、2023年3月期から適用が開始されています。

しかしながら、個別具体的な基準が無かったところ、2024年2月19日開催の第52回金融審議会で、具体的な基準に準拠して行われることで、比較可能性を高め、投資家に有用な情報が提供されることが重要と指摘されました

金融庁は、この「具体的な基準」としてSSBJの日本版S1・S2号を想定、金融商品取引法に基づいて定められる「企業内容等の開示に関する留意事項」に盛り込む方向です。

つまり、ISSBやJPXのコーポレートガバナンス・コードの段階では、あくまでも「任意開示」であったものが「法定開示」となる世界が、すぐそこに迫っているのです。

それだけではありません。2023年4月より本格稼働し始めたGX-ETSでは、実績報告の際、大企業(Group G 排出量10万t-CO2e以上)は第三者検証を義務づけています。

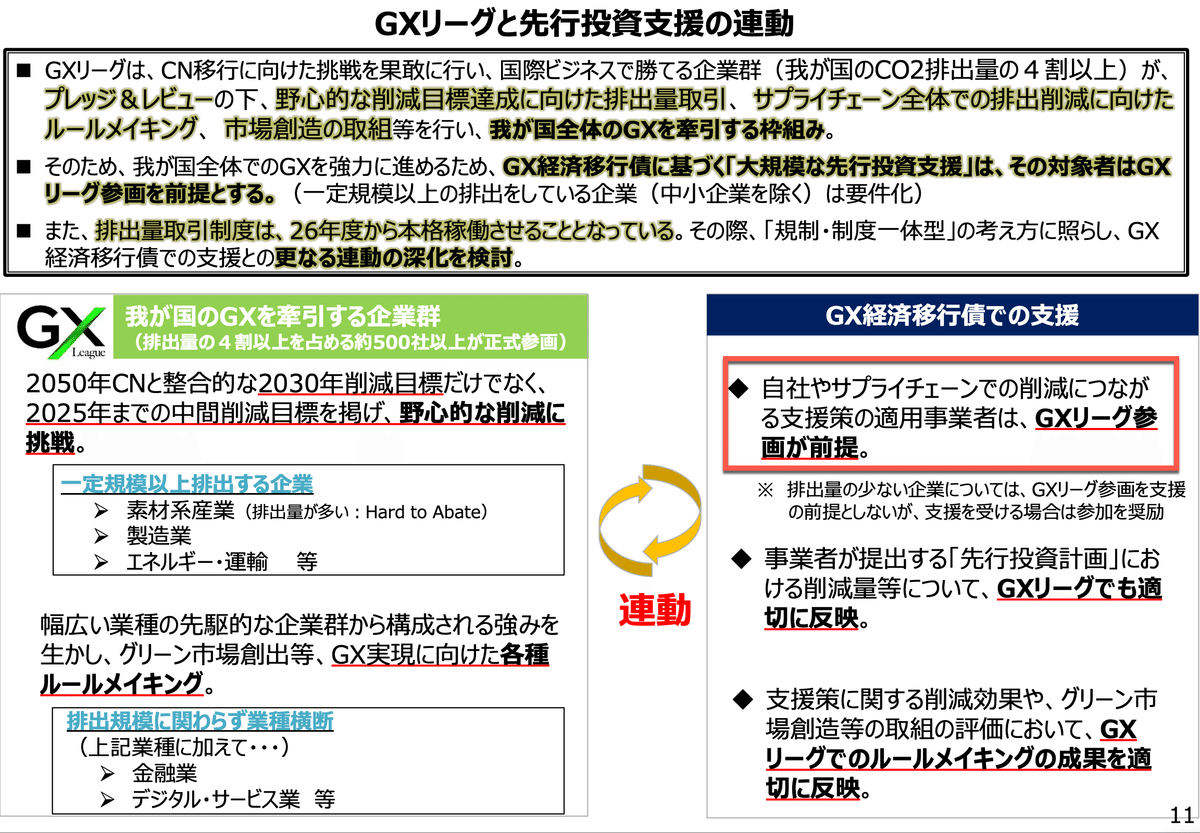

政府は、GX経済移行債での支援条件としてGXリーグへの参画が前提としており、広く国内事業者に影響が及ぶことが予想されます。

このような背景の下、これまで、統合報告書や自社のウェブサイト、SBTi申請や各インデックス対応などの目的で、サスティナビリティ情報を開示するに当たって、第三者検証を希望する企業が増えていた流れが、一気に加速したように感じます。

前置きが長くなってしまいましたが、「細かいことを突っ込んで説明する」ことを旨とする私としては、混同しやすい、検証と、監査や審査の違いについて、分かりやすく説明したいと思います。

──────────────────

さて、「監査」「審査」は、ISOマネジメントシステムの取得や会計業務で使用されてきましたが、最近ではGHG算定において「検証」の登場回数が増えてきました。

これらの3つの用語、皆さんはどのように理解していますか。

例えば、ISO9001 品質マネジメントシステム5)には「9.2内部監査」という箇条があります。「監査員」「監査チーム」も馴染み深いでしょう。

認証を取得するためには、認定機関(日本であれば、JAB:日本適合性認定協会)から認定を受けた認証機関による審査を受審します。「外部審査」あるいは「第三者審査」と呼ばれます。

認証の仕組みや、認定機関、認証機関(審査機関という言い方もします)などの言葉の意味は、今回は立ち入りませんので、悪しからず(汗)

内部は「監査」、外部は「審査」というように思われるかもしれませんが、厳密な区分がある訳では無く、同義と考えていて問題はありません。

一方「検証」は、「要求事項に対する製品及びサービスの適合を検証」や「校正または検証」「要求される,設計・開発の検証」のように、限定的な場面で使用されます。

会計実務においては「監査」が主に用いられ「検証」は殆ど使用されないように思います。(あくまでも、個人的な感覚です。専門でないので、ツッコミはご容赦ください。)

GHG算定の場面に目を移すと、「算定結果の検証/審査」や「第三者検証/審査」のように、入り乱れているように感じます。

言葉は生き物であり、厳密な定義があったとしても、人口に膾炙するようになると、それが正しい意味だと認識されるようになることがありますよね。

実際問題、お客様とやり取りする中で不都合は生じませんし、敢えて指摘するようなこともしません。特に、算定の初期であれば、基本にフォーカスすべきですから。

ですが、GHG排出量算定のプロであれば、精緻な意味と一般的に認識されている意味、狭義と広義の両方の意味をしっかりと把握して、使い分けたいものです。

ということで、次回は「検証」を深掘りしていきたいと思います。

お楽しみに。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。