削減貢献量について考えて見る(5)

WBCSDが発行した、削減貢献量(Avoided Emissions) の算定・報告に関するガイダンスについて、シリーズでご案内しています。

1回目では、「削減貢献量」という概念について私なりの見解を述べました。

2、3回目では、「削減貢献」を謳う資格があるか否かの要件である、3つのGateについての説明。

4回目からは、具体的な算定方法についての説明に入ったところで、下記4ステップ(Step 5 は optional)のうち、Step 2まで終了しました。

Step 3は、ようやくソリューションシナリオ排出量及び参照シナリオ排出量の算定に入ります。この時、2つのアプローチ方法があるとしています。

「Attributional approach」と「Consequential approach」です。

(日本語にしづらいので、英語のまま説明させて下さい)

この概念は、GHGプロトコルの製品別の排出量算定ガイドライン「Product Life Cycle Accounting and Reporting Standard」に登場していました。

バウンダリーの決定の際に重要になる概念で、簡単に言うとこんな感じ。

Attributional approache

製造・使用・廃棄に直接関わるプロセス(帰属させることが可能なプロセ

ス)による排出量を算定

Consequential approach

機能の変化や需要の変化などの結果として表れてくる範囲における排出量

を算定

WRIは、2019年に発表した「ESTIMATING AND REPORTING THE COMPARATIVE EMISSIONS IMPACTS OF PRODUCTS」というワーキングペーパーで、このような説明をしています。

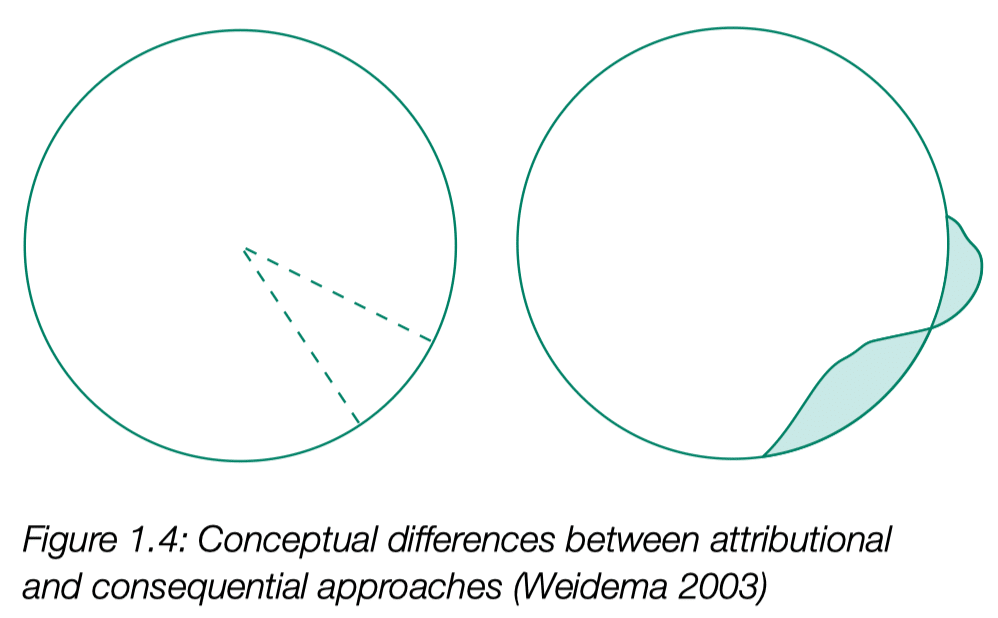

分かりにくいと思いますが、「Attributional approach」は、スコープ1・2と、スコープ3のカテゴリー1、3、10、11、12の算定。「Consequential approach」は、差分のみを算定するアプローチと言えます。

例えば、左の図で言うと、全体がある組織のバリューチェーン全体での排出量、点線で囲まれた扇形が、製品の製造・使用・廃棄に関わる排出量にあたり、ここを算定しようというのが「Attributional」

右の図の、デコとボコが、差分となって、ここを算定領域とするのが「Consequential」というわけです。

まぁ、難しく考えることはありません。

確かに、LCAの世界では使われるアプローチではあるものの、ガイダンスでは「どちらを使え」とは言っていません。ただ、どちらを使ったかを明らかにし、その妥当性を示す必要はあります。

とはいえ、自社のスコープ1・2・3排出量の削減ではネットゼロは達成できない、脱炭素に資するソリューションを提供することによって、世界全体の排出量を削減する必要がある、という認識の下に開発されたのが「削減貢献量」という概念でした。

ガイドラインでは、貢献の仕方として、3つの柱(Pillar)を示しています。

Pillar A:自社のバリューチェーンの排出量削減

Pillar B:ソリューションもしくは資金の提供による社会全体の排出量削減

Pillar C:吸収・除去技術によるCO2吸収量拡大

ですので、Pillar Bを謳う前に、Pillar Aを満足することが必要です。

ということで、提供するソリューション(製品・サービス・プロジェクト)の排出量算定はマストとなっています。(なので、個人的には、「Attributional approach」が好適ではと思っています)

算定手順の中で、ユニークだと思ったのが「ダブルカウント」の考え方。

ガイダンスでは「問題無し」としています。これは、大いにガッテンです。

バリューチェーン内の各企業は、排出量や削減量に対して異なるレベルの影響力を持つと認識されているため、企業間で削減貢献量をダブルカウントすることは許容されると考えられる。スコープ3と同様、地球規模の問題に共同で貢献する複数の事業体の同時行動を促進することになるからである。

それぞれの企業が、自社の寄与分を正当に主張するのは当然。それにより、ステークホルダーに評価され、社会に受け入れられ、事業が拡大すれば、まさしく、WBCSDが「削減貢献」の概念を通じて実現したいビジョンに近づきますから。

ようやく、Step 3まで終了しました。

次回は、Step 4について、ご案内していきますね。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。