【グロース投資家お奨め】Amazonの紹介と業績について

1.はじめに

毎回、無料で読めるページ数多めで書いています。「Amazonへの投資が分かると株式投資の質が上がる」かも知れない!!知らんけど。('Д')

今回は22,000文字を超えましたが、正直な話、noteは、3,000文字でも5,000文字でも書ければどんどんアウトプットしていくスタイルもありますので、溜め込みすぎたのかもしれません。

今回のnoteは、Amazonから読み深めていき、アメリカの成長企業について触れたこともあり、文字数が増えました。

また、キャッチーなタイトルを書いたほうがよいかと思い、今回は「タイトル勝負」です。自分が企業の株を買う際に気にするのは企業の哲学と成長しているかの確認です。

キャッシュフローなど財務関連の資料は2020年の決算情報までを調べていますのでご参考にしていただければと思います。今回のnoteをどういった方に読んでほしいかを考えました。

→Amazonについて初めてとか、ライトにAmazonについて知りたい方におすすめです。

今回のnoteでは、自分がどんな企業に投資をしているか米国企業をいくつか書きました。では、今回もよろしくお願いします。

2021/7/7 初版リリース

2021/7/10 加筆1回目 4-5.企業文化を読み解く、4-7.ナフキンのメモあたりに追記。

2021/7/13 加筆2回目 主にAmazon株の保有方法、株価の推移について(無料公開個所を大幅に広げました(笑))時々無料で開放しています。

2.このnoteを読まれても知ってることが多いとなる方

・既に10年くらいAmazonの書籍を読まれている方は、「それは知っている」という文章の羅列になってしまうかもしれません。

・単純に 「金を儲けたい」、「儲かる銘柄が知りたい。」という方

米国株を知りたいと言う方、株について詳しく書かれたnoteを探してる方。

・株式運用されている方からすると「Amazonは、PER65だからAmazonは割高という方。」=高配当銘柄をお探しの方

・Amazon以外の銘柄をお探しの方

自宅の本棚に入っているthe four GAFAですが、本noteを執筆するにあたり、こちらも参考にさせていただいています。本書を読んで私自身も飛躍的、Amazonという企業の理解は進みました。

3.私の今回の切り口は、以下の4点。

・「Amazonが上場して1回目のFORM ARS AMAZON COM INC (Annual Report to Security Holders)/アニュアルレポート」やAmazonのWebサイトを読んでAmazonが実現していること。

・Amazonが求める人物像

・AmazonのFinanceの考え方

・Amazonと同じような成長企業はあるのか?(2社有りました)

比べている対象はSaaS関連の企業になります。

4.Amazonの会社概要

4-1.Amazonという社名について

ベゾスが「アマゾン」という単語を選び出したのは、それが「エキゾチックで変わった」場所であり、自身のインターネット事業のイメージに合致していたためでした。

加えて、アルファベット順に並べられた場合に一番上に現れる、「A」から始まる名称が好ましいという事情もあります。

アマゾン川は世界最大の河川であり、ベゾスの計画もまた、自らのオンラインストアを世界最大の商店にすることです。

あのロゴマークには一体どんな意味があるのか? これには「笑顔を届ける」という願いとは別にもう一つの思いが込められている。

社名の下の絵は実はよく見ると「矢印」それは「a」から「z」につながっている。これはアルファベットのaからzまでつまり最初から終わりまでを表している。

4-2.設立期

1994年7月5日 Cadabra, Inc. として設立

1995年7月、Amazon.comはオンライン書店としてのサービスを開始しました。

4-3.本社

アメリカ合衆国・ワシントン州シアトルに本拠を構える

■日本法人

■本社:東京都目黒区下目黒 東京都目黒区 下目黒1丁目8−1

代表者 社長 ジャスパー・チャン、ジェフリー・ハヤシダ

設立2000年7月

※ https://logmi.jp/business/articles/33928 より

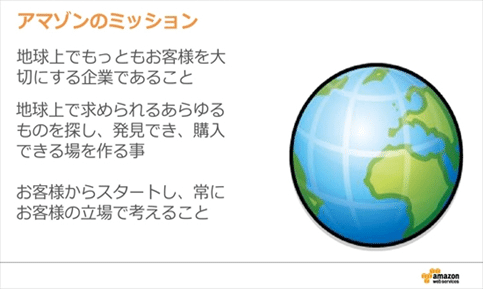

4-4.経営理念(ミッション・ステートメント)

「地球上でもっともお客様を大切にする企業であること」

「地球上で求められるあらゆるものを探し、発見でき、購入できる場を提供する」

「常にお客様からスタートし、お客様の立場でいろんなことを考える」

4-4.Amazonの企業文化(経営の柱)

・顧客中心主義

・発明中心主義

・長期的視野

4-5.企業文化を読み解く

1つ目:顧客中心主義

例:会議室で重要な意思決定をするときに、会議室にはお客様はいない。

しかし、「お客様不在でこの意思決定をしていいのか」、「この意思決定をしたときにお客様にとってどういうインパクトがあるだろうか」、「お客様は何て言うだろうか」、そういったことを、我々は常日頃問いかけながらビジネスの意思決定をしている。

2つ目:発明中心主義

飽くなきテクノロジーへの追究、テクノロジーなくしてeコマース、オンラインストアというのはここまで成長できません。

3つ目:これは、ジェフベゾスが話す、 「利益を上げることを目指していない」から来ますが、ジェフ・ベゾスが一貫した信念としてやってきたのが、お客様のためにローコスト・ロープライスを実現しようと、設備投資をしていくと。要は、短期で物事を見ないということです。

4-6.AmazonのDNA

・地球上でもっともお客様を大切にする企業であること。

・オンライン上で求められるあらゆるものを探し、発見でき、購入できる場を作り、できる限り安い価格で提供できるように努力する。

4-7.ナフキンのメモ

https://www.itmedia.co.jp/bizid/articles/1410/29/news024.html ナフキンの話

アマゾンはなぜ物流に多額の投資を行なうのか?

アマゾンは、他のECサイトとはかけ離れた成長を続ける企業です。インターネット通販であれば、「Webサイトを使いやすく」という点にフォーカスしそうですが、アマゾンは物流プロセスのイノベーションに命をかけています。

ラジコンヘリに荷物を運ばせたり、物流センターの中でロボットに商品ピックアップさせたり、ユーザーが商品を購入する前に最寄りの配送所までオススメの商品を届けておいたり……。なるべく在庫を減らし、なるべくリスクを負いたくない。そんな常識をくつがえす大規模な物流システムへの投資を続けています。

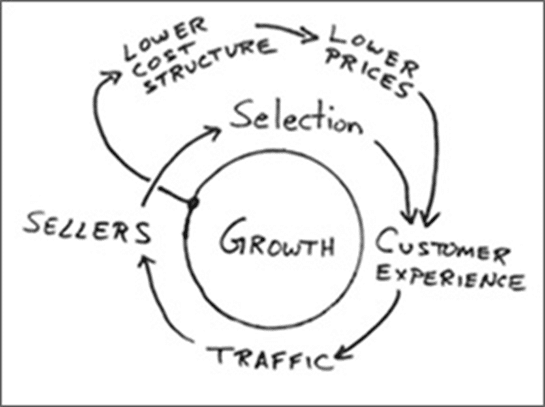

その根幹となるのは、創業者ジェフ・ベゾスがレストランの紙ナフキンに描いたとされるアマゾンのビジネスサイクル図です。その図は低価格を生み出すしくみやネットならではの際限ない品ぞろえによって「驚くべき顧客体験」を提供すれば、会社が成長し、さらなる低価格やサイトへの誘引につながることを示しています。

それが現在でも「地球上で最も豊富な品ぞろえ」「地球上で最もお客さまを大切にする企業であること」という2つの企業ビジョンにつながっています。

■アイデアが生まれる4B

アイデアが生まれる場所として「4B」というキーワードがよく使われます。

このBは、Bath(入浴中)、Bus(バスにかぎらず移動中)、Bed(就寝中や寝入りばな)、そしてBar(食事中や飲んでる最中)です。

レストランや居酒屋はアイデアが生まれやすい場所。アルコールが入って気が大きくなっているからではなく、創造性の高まる大切な場所なのです。

さあ、メモのご用意はいいですか? なければ、テーブルの上の紙ナフキンへどうぞ。

https://osakigyou.exblog.jp/24367374/より 一部脚色

1つの円上には4つのポイントがあります。通常は顧客の購買からスタートしますが、ベゾスは前提を顧客にしました。 1つの円の記載内容は、「低価格構造」が「低価格を作り」、低価格により「顧客へ提供することができ」、「輸送方法の進化を検討し」、「いくつかの製品を販売することができ」、「更にお客様向けに提供するものを選び」、新しいものを「顧客へ提供することができる」。

また、Amazonが成長することで、 「低価格構造」をさらに考えてすすめる。

このアマゾンの仕組みは、集めた顧客と輸送システムとネットショップと商品選択から成り立っています。この仕組みは、現在でも多くのネットワーク販売で利用されている方法です。 システム思考では、一つの円にもう一つの円を加えることが可能で、こちらも顧客を起点に低コスト構造と低価格から成立しています。この円は、アマゾンが主体的に主導することになります。

成長をベースに2つの円と6つのポイントが、アマゾンのビジネスモデルで、設立から22年が経った現在でも変わりません。扱う商品が、当初の書籍から次々に増え、管理や輸送方法は進化を遂げています。 小企業の起業においても、ネットビジネスであるなしは関係なく、シンプルなビジネスモデルを考えることです。ポイントは、常に成長できる商品や仕組みと、システム思考で考えられるかどうかにかかっています。

Amazonの経営の根底であり考えるための基盤だと思います。fly wheelですよね。先日まとめた、アトラシアンにも同じようにフライホイールがありましたよね。低価格てインターネットで提供することで多くの方に使ってもらうという考えがある会社は仕組みの共有、哲学の共有までうまくいっているように感じます。

4-8.Amazonは、なぜ低利益なのか?

Amazonとジェフベゾスが世界中で圧倒的な勝利をおさめることとができた最大の理由は、利益を上げることではなく、「利益の再投資」を行ってきたことがであり、これまでのビジネスの常識を覆した。

■なぜ低利益のままでいれたのか?(Amazonはどんなビジネス転換をしたのか?)

→従来のビジネスにおいて、出資を受けた投資家に利益を還元するのが暗黙の了解であった。

いいかえると、株主に対して「配当」を還元するのが従来のビジネスであった。

当然、事業が赤字になれば、株主は経営陣に対して利益を出すために事業方針の転換を求めてきた。しかし、Amazonが目指しているのは当面の利益ではない。

むしろ、「成長するために利益を抑える」という戦略をとっている。この戦略の先にあるのが「Amazon=世界最大の店になる」というストーリーである。

Amazonの株式を直接購入することについて、数年前から考えていました。今気がついたことは、「市場」を取るために企業が再投資し、利益を残さないという考えにやっと自分が追いついたからです。

そして、ジェフべゾフという社長が再投資するビジネスを株主が許容してきたと言える。

■従来のビジネスや上場株式について

従来のビジネス=株主に対して「配当」を還元する。

※僕はAmazonやジェフベゾスが行いたいビジネスについて理解するのに随分時間がかかってしまった。あえて利益が上げていない、配当を出していない企業の株価を推し量ることは難しかったです。

4-9. Amazonは、WIDE MOATを保有している

よくバリュー投資の際、「ワイド・モート(wide moat)」ということが論じられます。

ウォーレン・バフェットもこのワイド・モートという言葉をしばしば使います。

まずモート(moat)ですけど、中世のお城のお堀のことを指します。城池(じょうち)や堀なんていい方がされる場合もあります。 これが巡らされていると、攻城戦のとき、なかなか相手を攻略しにくいです。 つまり投資用語で言うところのワイド・モート銘柄というのは、そういう卓越した防御力を持ったビジネスを指すわけです。

Amazon.comも十分な城池を気づいているのではないでしょうか?

いま、インターネット上の店舗でAmazonを超えることは不可能になっているのではないでしょうか?そのための徹底的な倉庫管理や物流システムを構築できる企業がほかにあるだろうか?

Amazonという企業のほかの企業との差別化は何か?

ー同社の価値の創造の源泉は、顧客のロイヤリティ確率は、圧倒的に優れた倉庫管理や物流システムの設計運営にあります。

Amazonは、巨額の投資によって初期の段階と継続的な改善を行い徹底的に作りこんだは、Amazonの物流システムは驚愕の投資によって初期の段階から継続的な改善を怒雄なって徹底的に作りこんだ、それによって生み出された強みこそがグロースアットバリューに繋がってきています。

5.Amazonの経営方針〈初期のアニュアルレポートより〉

Amazonの物語の最初に、上場した年の「アニュアルレポートを読んでわかること、企業がディスクロージャー(情報公開)の観点で発行しているレポート」から読み解いてみます。

Filed 4/17/1998 For Period Ending 12/31/1997

参考URLはこちら

https://d18rn0p25nwr6d.cloudfront.net/CIK-0001018724/13a9024c-a2aa-4bf4-a4e0-8d6e6255b874.pdf

この一分から始まる。長期で成長する企業について、今回のnoteで一緒に読んでいければと思います。

「It's All About the Long Term

We believe that a fundamental measure of our success will be the shareholder value we create over the long term.」

→長期的には株主に価値を生んでいうことが成功といわれてますね。( ´∀` )

デイトレの方は、Amazon株の売買にはマッチしないかもです★

5-1.すべては長期的な視点から(Annual reportより)

・私たちの成功が、長期的に創造する株主価値であると考えています。

・株主価値は、現在の市場リーダーとしての地位を拡大し、強固なものにすることが直接的な結果となります。

市場でのリーダーシップが強ければ強いほど、当社の経済モデルはより強力になります。

市場でのリーダーシップは、より高い収益、より高い収益性、より大きな資本の流れ、そしてそれに対応するより高い投下資本利益率に直結します。

・我々の決断は、一貫して市場におけるリーダーシップを最もよく示す指標で自らを評価します。

顧客数と売上高の成長率、顧客が継続的に当社から購入してくださる度合い、そしてブランド力を測ります。

当社は、永続的なフランチャイズの確立に向けて、顧客基盤、ブランド、インフラを拡大・活用するために積極的な投資を行ってきました。

そして、今後も行っていきます。

・当社は長期的な視点を重視しているため、他の企業とは異なる意思決定やトレードオフの検討を行う可能性があります。

当社の基本的な経営と意思決定の方法を株主の皆様と共有し、それが皆様の投資哲学と一致していることを確認していただきたいと思います。

- 私たちは、これからもお客様に徹底的にフォーカスしていきます。

- Amazonは、お客様に徹底的にフォーカスし続けます。私たちは、短期的な収益性やウォール街の短期的な反応ではなく、長期的な市場リーダーシップを考慮して投資を決定します。

- Amazonは、自分たちのプログラムや投資の効果を分析的に測定し、納得のいくリターンが得られないものは切り捨て、最も効果的なものへの投資を強化していきます。成功と失敗の両方から学び続けます。

- 市場でリーダーシップを獲得できる可能性が十分にあると判断した場合には、大胆に投資決定を行います。

投資は、報われるものもあれば、報われないものもありますが、いずれの場合も貴重な教訓を得ることができます。

- GAAP会計の体裁を整えることと、将来のキャッシュフローの現在価値を最大化することのどちらかを選ばなければならないとき、私たちはキャッシュフローを選びます。私たちはキャッシュフローを選びます。

- 大胆な選択をする際には、(競争圧力が許す限り)戦略的思考プロセスを皆様と共有し、私たちが合理的な長期的リーダーシップ投資を行っているかどうかを皆様ご自身で評価していただきます。

- 我々は、賢明に支出し、無駄のない文化を維持するために努力します。私たちは、特に純損失を出している事業において、コスト意識の高い文化を継続的に強化することの重要性を理解しています。

- 我々は、成長への注力と、長期的な収益性および資本管理の重視とのバランスをとります。現段階では、当社のビジネスモデルの可能性を実現するためには規模が重要であると考え、成長を優先することにしました。

- 当社は、多才で優秀な従業員の雇用と維持に引き続き注力し、彼らの報酬を現金ではなくストックオプションに重きを置いていきます。当社の成功は、やる気のある従業員を引きつけ、維持できるかどうかに大きく影響されると考えています。従業員一人ひとりがオーナーのように考え、実際にオーナーにならなければなりません。

上記の投資哲学が「正しい」と主張するほど大胆ではありませんが、これが私たちの投資哲学であり、私たちがこれまでに取ってきた、そしてこれからも取り続けるアプローチを明確にしておかなければなりません。

以上を踏まえて、私たちのビジネスの焦点、1997年の進捗状況、および将来の見通しについてご説明いたします。

ここまでをいったん、読み直してみます。

5-2.Amazonが経営で重要視している指標は何か?

・長期的に創造する株主価値

・株主価値は、現在の市場リーダーとしての地位を拡大すること

・顧客数と売上高の成長率

・顧客が継続的に当社から購入

・短期的な収益性やウォール街の短期的な反応ではなく、長期的な市場リーダーシップを考慮して投資

・GAAP会計の体裁を整えることと、将来のキャッシュフローの現在価値を最大化

6.Amazonが求める人物像

Amazonが採用する人物像は、「チームを持つマネージャーであるかどうかにかかわらず、全員がリーダーである」という考えに基づいて、「Our Leadership Principles(以下OLP)」という、全社員が大切にすべき14項目の行動指針があります。

OLPは、採用選考をする際にも重視しているポイントです。

「Our Leadership Principles」

6-1.Customer Obsession

リーダーはカスタマーを起点に考え行動します。カスタマーから信頼を獲得し、維持していくために全力を尽くします。リーダーは競合に 注意を払いますが、何よりもカスタマーを中心に考えることにこだわります。

6-2.Ownership

リーダーにはオーナーシップが必要です。リーダーは長期的な視野で考え、短期的な結果のために、長期的な価値を犠牲にしません。 リーダーは自分のチームだけでなく、会社全体のために行動します。リーダーは「それは私の仕事ではありません」とは決して口にしません。

6-3.Invent and Simplify

リーダーはチームにイノベーション(革新)とインベンション(創造)を求め、常にシンプルな方法を模索します。リーダーは状況の変化に 注意を払い、あらゆるところから新しいアイデアを探しだします。それは、自分たちが生み出したものだけには限りません。私たちは新し いアイデアを実行する上で、長期間にわたり外部に誤解されうることも受け入れます。

6-4.Are Right, A Lot

リーダーは多くの場合正しい判断を行います。強い判断力を持ち、経験に裏打ちされた直感を備えています。リーダーは多様な考え方 を追求し、自らの考えを反証することもいといません。

6-5.Learn and Be Curious

リーダーは常に学び、自分自身を向上させ続けます。新たな可能性に好奇心を持ち実際に追求します。

6-6.Hire and Develop the Best

リーダーは全ての採用や昇進において、パフォーマンスの基準を引き上げます。優れた才能を持つ人材を見極め、組織全体のために 進んで人材を活用します。リーダーはリーダーを育成し、コーチングに真剣に取り組みます。私たちは全てのメンバーのために新しい成 長のメカニズム(例:Career Choice*)を創り出します。

6-7.Insist on the Highest Standards

リーダーは常に高い水準を追求します。この水準は高すぎると感じられるかもしれません。リーダーは継続的に求める水準を引き上げ ていき、チームがより品質の高い商品やサービス、プロセスを実現できるように推進します。リーダーは不良を下流に流さず、問題を 確実に解決し、再び同じ問題が起きないように改善策を講じます。

6-8.Think Big

狭い視野で考えてしまうと、大きな結果を得ることはできません。リーダーは大胆な方針と方向性をつくり、示すことによって成果を導き ます。リーダーはお客様に貢献するために従来と異なる新たな視点をもち、あらゆる可能性を模索します。

6-9.Bias for Action

ビジネスではスピードが重要です。多くの意思決定や行動はやり直すこともできるため、大がかりな分析や検討を必要としません。計 算されたリスクをとることも大切です。

6-10.Frugality

私たちはより少ないリソースでより多くのことを実現します。倹約の精神は創意工夫、自立心、発明を育む源になります。スタッフの人 数、予算、固定費は多ければよいというものではありません。

6-11.Earn Trust

リーダーは、注意深く耳を傾け、率直に話し、人に対して敬意をもって接します。たとえ気まずい思いをする事があったとしても間違い は素直に認め、自分やチームの間違いを正しいと言ったりしません。リーダーは常に自分たちを最高水準と比較、評価します。

6-12.Dive Deep

リーダーはすべてのレベルの業務に関与し、常に詳細を把握して頻繁に現状を監査し、メトリクスと個別の事例が一致していない時 には疑問を呈します。リーダーが関心を持つに値しない業務はありません。

6-13.Have Backbone; Disagree and Commit

リーダーは、賛成できない場合には、敬意をもって異議を唱えなければなりません。たとえそうすることが面倒で労力を要することで あっても例外ではありません。リーダーは、信念をもち、容易にあきらめません。安易に妥協して馴れ合うことはしません。しかし、い ざ決定がなされたら、全面的にコミットして取り組みます。

6-14.Deliver Results

リーダーは、ビジネス上の重要なインプットにフォーカスし、適正な品質で迅速にそれを実行します。たとえ困難なことがあっても、立 ち向かい、決して妥協しません。

7.Amazonの強み(参入障壁)

7-1.とにかく巨額の投資を行う

設立間もない当初のAmazonは、とにかく巨額の設備投資に対して非難が集まっていました。そして、いつまでたっても利益が出ない会社であった。

1997年の上場以降も「利益」が出ない会社でした。システム投資、物流センター投資、データセンター投資とプラットフォームを構築するための巨額投資を続けていました。Amazonの価値創造の源泉、顧客のロイヤリティ確率は圧倒的に優れた倉庫管理や物流システムの設計運営にあります。

Amazonの倉庫管理や物流システムへの巨額の投資による将来の成長性への投資ことがAmazonの企業価値その喪にになりますから将来の価値を生み出すための投資は必須です。

7-2.投資結果のプラットフォームの共有

私は、Amazonの強みは強靭なプラットフォームを作り続けられること、そして、そのプラットフォームを、自社だけでなくAmazonマーケットプレイスなどで他社も参入して利用できるようにしているところに強みがあると考えています。

オンラインショッピングやEコマースといったITへの先行投資による参入障壁の構築がAmazonの最大の強みです。

Amazonは、IT投資が先行していたため赤字が続いていましたが、IT投資の結果、利便性は格段に飛躍することとなり、ライバル企業との差別化に大きく貢献することになりました。

Amazonは、販売する商品自体に付加活や差別化があるわけではなく、圧倒的に並外れた倉庫管理や物流システムの設計、運営にあります。

8.AmazonのFinanceの考え方

「グロース投資家お奨め」と書きましたが、ここからが本当に伝えたったことになります。今まで記載した内容もAmazonという企業を伝えるには大事なことでした。

Amazonの決算は、「売上の成長は大きく、利益は小さく」です。それが実現できれば企業は、毎年の粗利益を増やして事業に再投資できる。さらに、税金の節約もできる。その資金を使って周囲の堀をどんどん深めていきます、つまり企業の事業を強化していくことができます。

PL(Profit&Loss、損益計算書)を重視せず、キャッシュフローを重視し、投資を継続しています。Amazonは、Eコマース事業で販売店舗を持たない分、販売固定費が少なく、安価で売れるので不公平だという指摘もありますが、実はそんなことはなく実店舗ではすぐに商品が手に入る顧客の利便性を考え、Eコマースでも当日や翌日に配送可能とするロジック構築に投資、経費をかけています。

つまり、「配当が欲しい、PERがいくらだからAmazonは配当が出ない企業だ、配当を出す余裕がない企業だ」という方は、いつまでたってもAmazon株を買えませんし、いつまでたってもグロース株投資ができません。

■既存ベンダーのシェアを考えない

Amazonは、今までの物流システム、小売システムに対してシェアを取ることに負い目を感じない企業です。例えば、国内のIT企業であれば、NTTデー●、日●、富士●、NE●などはお互いの配分を考えながら次の受注などを考えているかもしれませんが、そういった既存ベンダーとのシェアを考えないのがAmazonです。

■競争相手の息の根を止める

あらゆる小売りのシステムに対して障壁を作り、競争相手の息の根を止めに来ます。2021年現在、いろいろな地域で本屋さんが縮小していると思います。これがAmazonによるマーケットの侵略方法だと思っています。

■配当に関する考え

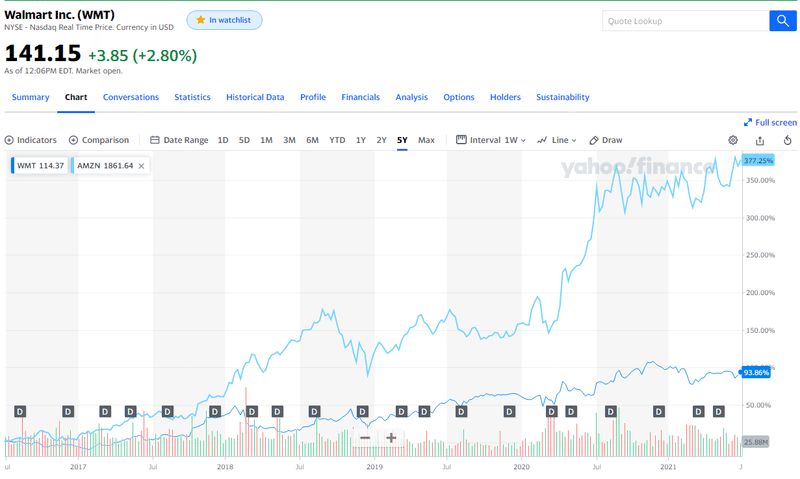

Amazonのような企業と違い、ウォルマートは株主に配当を与え増配し、株主を喜ばせています。

しかし、配当は経営減を減らす政策です、以下にAmazonとウォルマートの株価チャートを記載しますが、Amazonとウォルマートでは5年で株価の差が大きく出ています。

このnoteを作成している、2021/7/1時点でのウォルマートの配当金は2.2ドル、株価141ドル、配当利回り1.59&となっていました。

ウォルマートは、自分が成長するための資産でもよいが、株主にわざわざ返しているんですよねぇ。。。

資産を株で運用する場合大事になるのは「企業の価値」は「複利」で増えていくということかなと思います。つまり長期的に増えるための条件を知っていて、そういった企業に投資すれば「長期=時間」をかけて増やせる事じゃないかと思います。

複利効果は「人類最大の発明」、「宇宙でもっとも偉大な力」といわれていますが、年平均成長率が使われます。

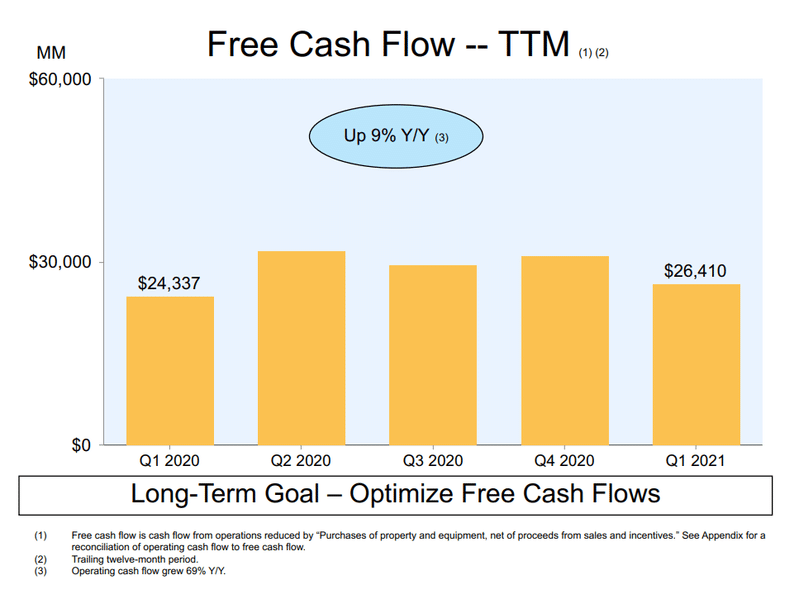

8-2.Amazonの2021年のキャッシュフロー 前年比YoYで、9%増

https://s2.q4cdn.com/299287126/files/doc_financials/2021/q1/Webslides_Q121_Final.pdfより

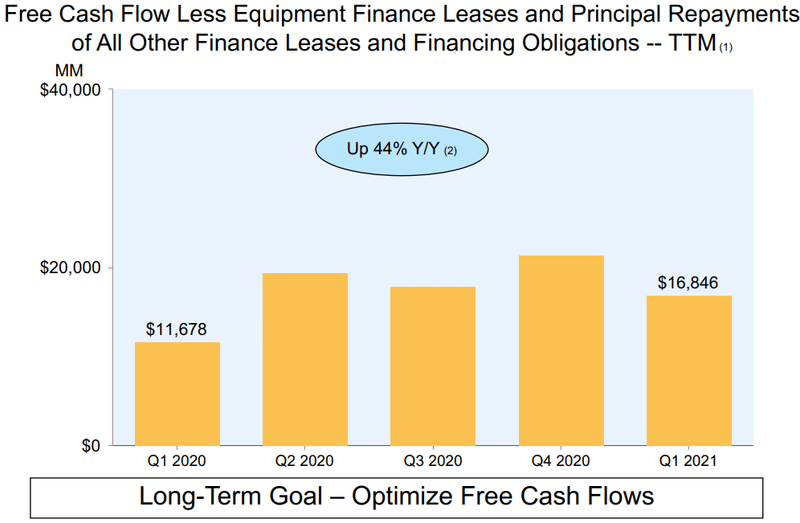

8-3.Amazonの2021年のフリーキャッシュフロー 前年比YoYで、44%増

※フリー・キャッシュ・フローから設備ファイナンス・リースおよび元本返済を控除した額 その他のファイナンス・リースおよびファイナンス債務の合計額(直訳)

「将来のキャッシュフローの現在価値を最大化」キャッシュフローの最大化を1年という軸でもできてるようで好感が持てます。

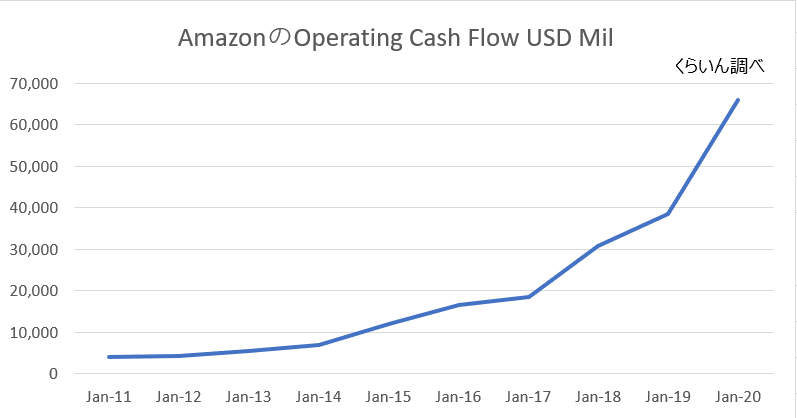

8-4.2011年から2020年までの営業キャッシュフローグラフ

経営に関する数値の資料は米国モーニングスターから取得、くらいんにてグラフ作成しています。会員登録なしで無料でデータをダウンロードできますのでお勧めです。

Amazonの凄いところは、営業キャッシュフロー※が前年比プラス、前年比100%以上で推移していること、毎年右肩上がりで、20年以上一度も前年を下回っていなかった。というキャッシュフロー最大化を経営の基本に置いてきた実績に注目する必要があります。

※営業キャッシュローとは、ある企業が商品やサービスをすることで得た売上高から、原材料などの支出を引くことで得られる現金収支を示します。

純利益や一株当たり利益よりもまず営業キャッシュフローを重視する理由は、営業キャッシュフローは会計的に一番ごまかしにくいものになります。

企業ごとに、業種・業態・企業規模・成長ステージ等様々な条件が違うため、一概に理想的なキャッシュフローを示すことはできません。

しかし、企業はあくまでキャッシュフローを獲得するために営業活動を行っているので、営業キャッシュフローは安定してプラスであることが望ましいと考えられるでしょう。また安定して本業からキャッシュを獲得できていても、商品やサービスにはライフサイクルがあり、いずれは競争優位を失ってキャッシュを獲得できなくなってしまうことが考えられます。

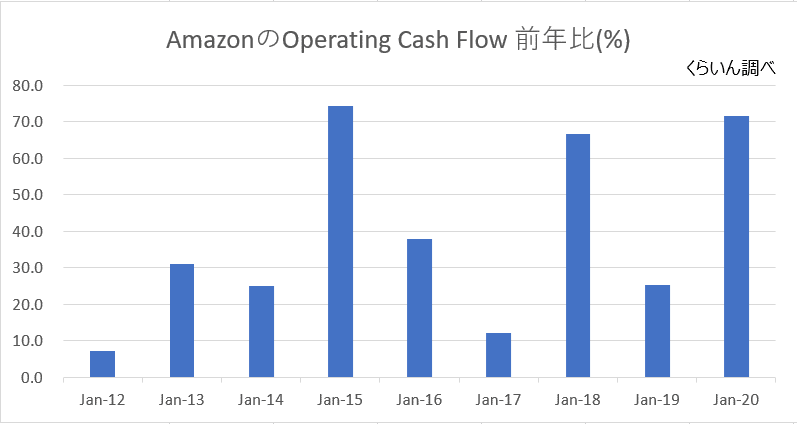

8-5.2011年から2020年までの営業キャッシュフローの増加率(%)

常にプラスで居続けるのがとても素晴らしいですね!資料は米国モーニングスターから取得、くらいんにてグラフ作成。

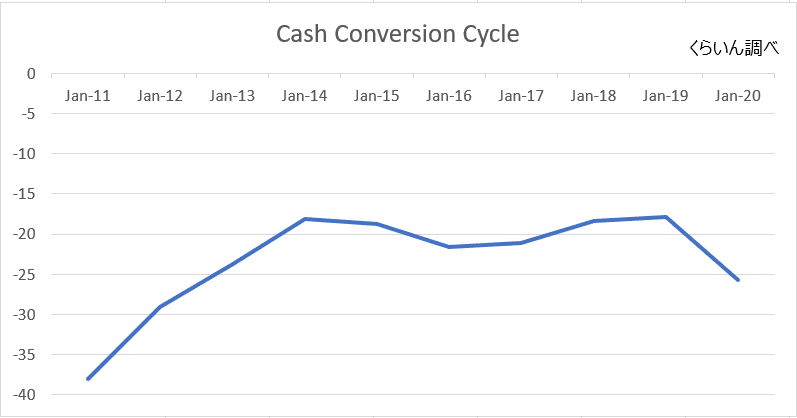

AmazonのCCC(キャッシュコンバージェンスサイクル) 、AmazonはCCCがマイナスになっています。私のnoteで、CCCについて触れるのは初めてですので、CCCについて記載します。

CCCとは?

→企業が原材料や商品仕入などへ現金を投入してから最終的に現金化されるまでの日数を示し、資金効率を見るための指標です。CCCは小さい方ほど資金効率は良いということができます。

CCCがマイナスになっているのは驚異的な企業運営と言えます。これは、参入障壁と言えます。運転資本の効率性の高さによって加速度的にキャッシュフローが積みあがるビジネスモデルが出来上がっています。

投資によって生み出される価値は本業の利益として好循環でつながるという仕組みです。運転資金をどれだけの期間で回収するか?にたしいて、マイナスということは、運転資本が必要ないモデルをAmazonは構築しています。売り上げが計上する前にすでに資金の回収が終わっています。その豊富な資金を次の投資や研究開発に回すことができるのがAmazonの強さではないでしょうか。

9.私の資産運用(Amazonに投資したいか?Amazonの株を買いたいか。)

私の資産運用について少しだけ話します。

Amazon社を含めて、いくつかの米国株を保有しています。 Amazonは、「お客様が欲しいものを考え、グローバルで提供できるものを提供する。「私の所属している企業は、まず所属している人たちのスキルを棚卸してその中で提供できるものを考える。」と思っています。

この差がすごくあるなと感じています。

Amazon以上に売り上げ伸びている企業があればそれは、日本国内の投資家が目をつけられているかもしれませんね。私も投資したいと思ってしまいます。(オープンな市場、オープンに開示された情報ではなかなか見つかりませんね。もちろん情報がオープンなものにしか投資ししません。)

どんな企業に投資したいか?株式投資は「価値」に投資するのですから、「株価」の動向や変動タイミングなどを気にすることはありません。価格自体を分析、判断の材料にすることもありません。

前日、会社の先輩から「FOMC前に売った方がいいか?」という質問が来ました。

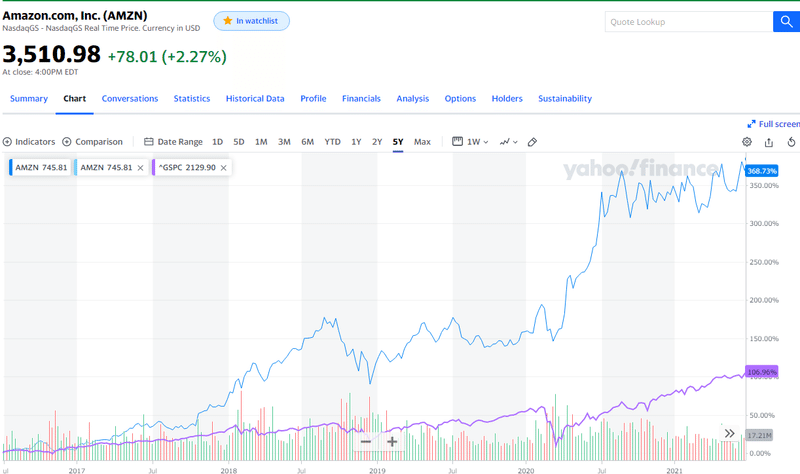

僕が回答した内容は、Amazonのような成長企業の株式を保有しているなら、「別に売る必要はないんじゃないかな?」と回答しました。以下にAmazonの直近5年間のチャートを張り付けておきます。(2021年7月1日時点)

売り場を探すのが難しい状況です。「売る必要はないのかな」と思ってしまいます。

日本はプラットフォーム提供する企業に駆逐され始めているといわれてますが、日本の企業もどうすれば企業を維持できるのかを考えないといけないのでしょうね。戦国時代に自分の所領だけ守れればよいと思っていた武将が織田信長に駆逐されていったように、Amazonの侵略になすすべなく市場を奪われていった企業も数多くいると思います。

以下は、主要なアメリカ株指数S&P500とAmazonの株価を5年間で比較した結果になります。(データ取得は2021/7/2)

「どうして、米国企業に投資をしているか?」

当たり前ですが、「グローバル展開を行うのがうまい企業が多い」という理由です。米国企業が、インターネットに強みを持っているのは仕方がないことかなと思っています。

例えば、RFCというインターネット接続に関する取り決めも、もともとは「米国国防総省が、 ARPANET(Advanced Research Projects Agency Network) を構築するために始めた、 ネットワーク技術に関する研究開発プロジェクトを起源とする」と言われています。

ARPANET自体は、「異なるベンダーの汎用コンピュータから、情報検索、コンパイル、 リスト処理などの仕事を目的としたコンピュータアクセスを可能にする、 オープンなマルチベンダー環境の開発」でした。

一般的に、インターネット技術は、 核爆弾が投下されても通信可能な頑強なコンピュータネットワークを構築することを目的として研究開発が行われた」と言われてます。

私の資産をどう言った事業に預けたいかでいうと主に以下のような企業になりました。(いろいろ考えていますが、老後のための資金をどこでためるかを考えて米国株を少しずつ買っていけばいいんじゃないかなと思ってます。)

Amazonの5F分析

5Fとは?

5Fとは競合他社、新規参入、買い手、売り手、代価品という5つの脅威であると述べた。それぞれについて解説する。

競合他社(業界内の既存企業間競争)

競合他社は、自社にとって最も明白な脅威(力、フォース)である。直接的な競合関係にあり、市場のπを争うことになる。業界構造で考えれば、競合企業の数が多く、競合が激しい業界は、収益を出すのが難しい。いかに、競合他社との差別化をはかるかが重要なテーマになるであろう。

→競合他社に対する優位性は、小売という観点ではユーザへ届けるための物流センタや管理費用への投資では業界側がAmazonを脅威と考えていますね。

新規参入の脅威

新規参入も自社にとって大きな脅威(力、フォース)となり得る。特に注意したいのは、法的な制度などの改正に伴う、市場の拡大である。グローバル化が進む近年においては、海外企業の業界への新規参入は、大きな脅威である。さらに、他業界から異業種への新規参入も起きている。

参入を検討する場合、新規参入の壁が低い業界は、チャレンジしやすい業界であるという一面がある。言い方を変えれば、自社の属する業界の新規参入の壁が低い場合、新規参入の脅威(力、フォース)は大きいと分析すべきということである。

→新規参入企業の障壁がないわけではないと思います。国内純正製品が欲しい時に探しにくい、Shopify、国内ではBASEなど小売り特化の企業が参入して拡大デキテイルなど有ります。

買い手の交渉力

買い手とは、自社の商品やサービスのクライアントである。クライアントの交渉力が強いと、価格の抑制を要求される可能性が高まる。その結果、企業の収益率は低下する。既存の買い手が、自社の商品やサービスを切り替えるコストが安い場合も、買い手の交渉力は強くなる。さらに、市場に影響力が大きいクライアントは、特に大きな交渉力を持っている。

→どんな買い手にも同じ価格で提供します。いくらで考えるか、Amazonでかうかほかで買うかを

売り手(供給業者)の交渉力

売り手とは、自社のビジネスに、原材料や部品を供給する業者や、流通を依頼する業者のことを指す。売り手の交渉力が強いと、自社の支払う代金が上昇する。売り手の交渉力は、天候や自然環境、社会情勢に影響されることが多い。たとえば、農産物、畜産物、水産物、原油などがそれにあたる。

代替品の脅威

代価品とは、自社の商品やサービスと異なるもので、購入者のニーズを満たす可能性があるものを指す。従来は自社の商品やサービスを購入しなければならなかったが、代価品の品質の向上や新商品の開発、イノベーション、購入者のライフスタイルの変化などによって、代価品購入へと消費者のアクションが変わることに対する脅威である。

→Amazonの代替品は、実店舗になるかなと思いますが実店舗からEコマースへ流れてきているだけに、代替品は難しい状況かと考えてます。すでに書籍のみのEコマース企業ではなく、「もの」、「こと(AmazonプライムやAmazonミュージックなど)」に進出しているだけに避けることが難しいかと考えています。

Amazonの重要戦略(AWS)

IT業界の先輩、後輩がたへ、AWSは、2006年にクラウドコンピューティングでITインフラを公開したサービスです。アマゾンが自社の在庫や配送管理、データ分析などを行うために最先端のIT技術を食いして構築したインフラやシステムを一般ユーザ向けにWebサービスという形態で提供しています。

クラウドコンピューティングの主なメリットの一つに、「必要な時に、必要なだけ、低価格でIT Resourceを利用できる」ことがあります。

パブリッククラウドを利用することで、企業は数週間も前からサーバやITインフラの計画、調達する必要がなくなり迅速に結果を出すことができいるようになりました。

そして、パブリッククラウドでAmazonは、圧倒的なトップシェアを築いています。AWSは、IaaS以外にも、ネットワーキング(FW,SLB),ネットワーク、開発者用ツール、もおば要る、管理ツール、セキュリティなどの製品も利用できます。

※以下のURLを調べましたが、リンク先を含めて、Linux2AMIやMSWindowsServer2019Base、CentOS、Red Hat Enterprise Linux 8.4 with High AvailabilityなどのOSから、 セキュリティで有ればTrendMicroCloudOne,SplunkEnterPrise、PaloaltoFireWall、Fortinet、Cisco Cloud Services Router (CSR) 1000V - BYOL for Maximum Performance Cisco Cloud Services Router (CSR) 1000Vなどのルータ、F5 AWS WAFなど製品名を列挙すると限りないため、ここまでにします。

AWSは、他社サービスに先駆けて従量制の料金システムを導入し、さらにビジネス機の簿拡大によるコストダウンを価格に反映させるべく毎年料金を下げることを繰り返すなど、コストパフォーマンスと利便性を進化させてきた成果と言えます。

小売り事業と違い、AWSのサービスは一度契約した顧客から継続的に収入を得ることができます。つまり安定した収益を見込めるビジネスです。

クラウドサービスの利用者が増えるとともに、AWSの売上も成長していきます。

例えば、先日紹介したアトラシアンさんですが、アトラシアンさんもAWS上で動作しているようです。

先日の記事「【異色のSaaS企業】2兆円を売り上げるアトラシアン」のLinkは以下になります。

■TechCrunchさんの記事より

アトラシアンのページでAWSについて以下のURLで触れています。。自分がSaaS企業について触れてそのあと、直ぐに書いたAWSで結びつくのは書いているnoteが有機的に結びつけて表現できているなと感じます。

最近、Atlassianは、ほとんどのデータセンターを閉じてクラウドに移行した。企業たちは、さまざまな理由でこうした選択を行う。Atlassianの現在のCTOであるSri Viswanathが取締役会に加わったのは2016年だったが、彼は同社の最大のアプリケーションをAWSに移行する決定を下した。

これは部分的には、時間が経つにつれてアプリケーションたちが厄介なコードの層に邪魔されて、更新も保守も行うことが困難になる、技術的負債に関わる話である。2002年に設立されたAtlassianにとって、Viswanathが会社にやって来た2016年が、いわば先延ばしにしていた年貢の納め時だったということだ。

Atlassianは、未来に進むためには、コードを更新する必要があることには既に気がついていた。彼らがViswanathを取締役会に加えた理由の1つが、その仕事の指揮をとって貰うことを狙ってのことだが、そうした仕事の必要性そのものは、彼がやってくる前に十分に認識されていた。2015年には新しいクラウドベースのアプローチに向けたビジョンとアーキテクチャを検討する小さなチームが立ち上げられていたが、その成果を十二分に達成するために、最初のCTOを採用したいと考えたのだ。

マイクロサービスへの移行

彼は計画を実行に移し、内部コードネームVertigoを与えた。おそらく、彼らのソフトウェアスタックの大部分をパブリッククラウドに移行させるという考えは、エンジニアリングチームにとって、想像するだけでもめまいがするようなものだっただろう。このプロジェクトの目標は、その最大の製品であるJiraとConfluenceから始めて、ソフトウェアを再構築することだった、もちろん次の10年を大きな困難なしに支えてくれるような基礎とすることが狙いだ。

クラウドについても以下のnoteで触れていますので、ご参考にしていただければと思います。

■クラウドサービスとはとはなんぞや?(後輩向けメモ)

■Atlassian Standard Infrastructure (ASI) on AWS

Atlassian Data Center 製品をホストするための高可用性で安全な VPC

■アトラシアン + AWS

アトラシアンと AWS は製品の統合を開発し、チームが最高の仕事を実現できるよう取り組んでいます。あなたのチームがすでにクラウド上で作業を行っていても、これからクラウドに移行する予定でも、統合によって事業を成長させ拡張できます。

くらいんが株式購入を検討したい企業の特徴

・インターネット利用している企業。(グローバル展開)

インターネットの口コミでお客さんが増やせる仕組みの企業

・グロースビジネス(売上成長重視、経営判断力)

(No 配当信者)

経営方法として、株主にキャッシュを返さず次々と経営を広げられる企業

・業務の効率化を支援する企業

・業界でもTOP企業(できればシェアが高い企業を応援しています。)

・徹底的な使いやすさ(Amazonに有って楽天さんにないこと)

・技術力のある企業(Amazonに有って楽天さんにないこと)

・初めからレッドオーシャン上等

・複数年でみたキャッシュフローが増えている。

なんだか、Amazonがマッチしますね(汗)

あなたが投資している企業はどんなモデルですか?

Amazonと同じような成長企業はあるのか?

雑誌の袋とじのように後半に取っておきました。

1社目は、アトラシアン

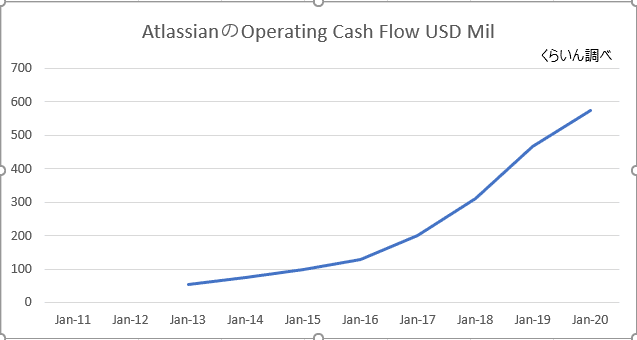

・アトラシアンの営業キャッシュフローの成長ですが、毎年安定して増えていることが分かります。デコボコしていないことを安定と考えています。

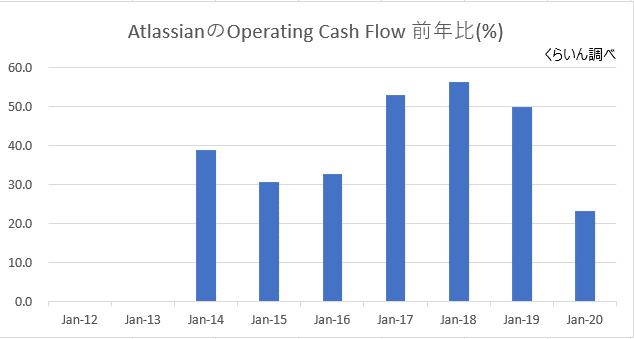

前年比の営業キャッシュフローの伸びも二けたで安定して伸びていることが分かります。

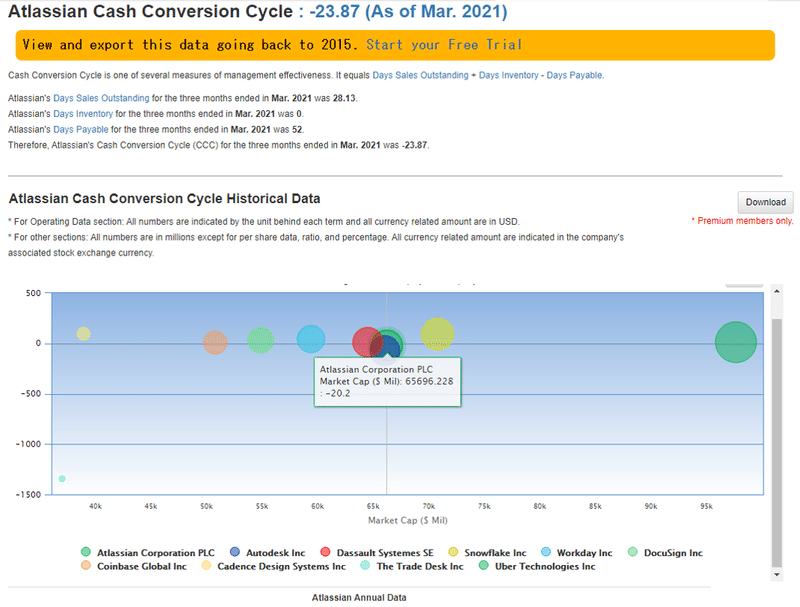

・アトラシアンのCCCは、morningstar社のkeyRatioから取得できませんでしたので、Gurufocusさんから取得しました。そのため、現時点でのCCCになり過去を含めたものではありません。

情報ソースはこちら:https://www.gurufocus.com/term/CCC/TEAM/Cash-Conversion-Cycle/Atlassian

アトラシアンもCCCが、マイナス23.87日となっていますのでAmazon同様に、同業他社に対して参入障壁を作っているといえます。

運転資本の効率性の高さによって加速度的にキャッシュフローが積みあがるビジネスモデルが出来上がっています。投資によって生み出される価値は本業の利益として好循環でつながるという仕組みです。

売り上げが計上する前にすでに資金の回収が終わっています。その豊富な資金を次の投資や研究開発に回すことができる状況を作れています。売り上げ計上する前にすでに資金の回収が終わっています。その豊富な資金を次の投資や研究開発に回すことができるのもアトラシアンの強さではないでしょうか。

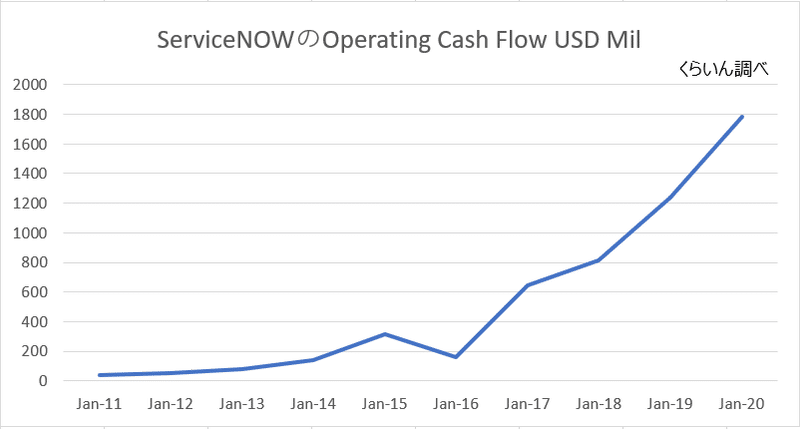

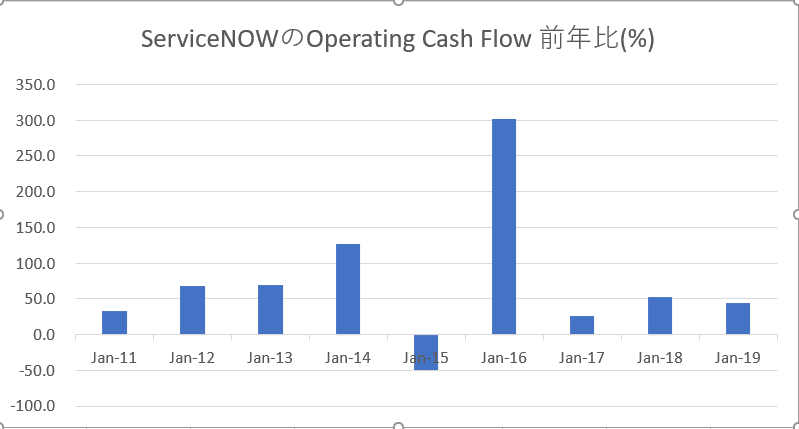

2社目はサービスナウ

サービスナウ(ServiceNow, Inc.)はグローバル企業のサービスを定義・構造化・管理・自動化するエンタープライズクラウドコンピューティングソリューションのプロバイダーである。

同社は企業内の部門間及び部門間のワークフローを自動化する一連のクラウドベースのサービスを提供する。同社はワークフロー・ソリューションを提供し、顧客サポート、人事、セキュリティ事業及びその他の企業部門のサービス管理に従事する。このプラットフォームにより、顧客は自社またはパートナーとの間で、企業全体で独自のサービス指向のビジネスアプリケーションを作成することを可能にする。同社はソフトウェアをインターネットとしてのサービスを通じて提供する。同社は金融サービス、消費者製品、情報技術サービス、ヘルスケア、政府、教育及び技術を含む幅広い業界の企業にサービスを提供する。同社はオーストラリア、ブラジル、カナダ、香港、オランダ、シンガポール、スイス、英国と米国のデータセンターを運営する。

前年比の営業キャッシュフローの伸びも基本的に二けたで安定して伸びていることが分かります。2015年が前年比でマイナスになっていますが2016年にその分大幅に伸びているため基本的に安定して営業キャッシュフローが伸びているといえます。

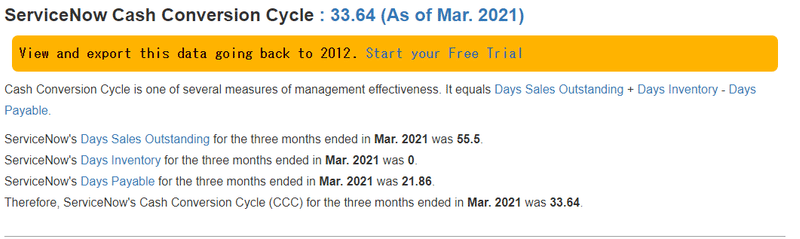

・ServiceNowさんのCCCは、morningstar社のkeyRatioから取得できませんでしたので、Gurufocusさんから取得しました。そのため、現時点でのCCCになり過去を含めたものではありません。

情報ソースはこちら:https://www.gurufocus.com/term/CCC/NOW/Cash-Conversion-Cycle/ServiceNow

サービスナウさんのCCCは、プラスです。やっと普通な感じがしています。33日となります。

Amazonに関するYotube紹介

Youtubeを見ていて。今回のnoteはYoutubeを書き写したわけではありませんが、中田敦彦さんすごいですね。今回のnoteと中田敦彦さんのYoutubeと差が出せていてよかったです。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?