【企業分析】株価が異常に伸びるベイカレント・コンサルティングの成長源泉を探ってみる。

こんにちは、クリフォードです。

Twitterもやっています。ぜひフォローしてください!

はじめに

記念すべき1回目の企業分析は「ベイカレント・コンサルティング」(以下、ベイカレント社)にフォーカスを当ててやっていきたいと思います。

私が企業分析に関するnoteを書こうと思ったきっかけは下記の記事にあります。ぜひこちらも読んでください。(1分くらいで読めます)

ベイカレント社は近年、急速に成長している印象の強いコンサルティングファームとして有名です。「本当に急速に拡大しているのか」「なぜ成長しているのか」「今後の展望はどうなのか」などを紐解いていこうと思います。

具体的には下記の事項について詳細に見ていきます。

【ベイカレント社の企業分析ポイント】

・企業概要はどういったものか?

・ビジネスモデルは何か?

・高い利益率を生む要因とは?

・株価の推移はどうか?

留意点

本企業分析は投資判断を促すものではないです。また、「この銘柄は買いかor売りか」を示唆するものではなく、あくまで、企業のビジネスモデルや業績などを深堀りし、理解を深めるためのものです。

このnoteが1人でも多くの人、特に若手の社会人や就活生などに届くことを願っています。

企業概要

ベイカレント社は1998年にITコンサルティングやSIerなどを手掛ける有限会社ピーシーワークスが起源です。

その後、2014年にMBOを行い、現在の体制になっています。

※詳しい沿革は下記HPが参考になります。

ベイカレント社の事業内容は、有価証券報告書によると、下記の通りと述べられています。

【事業内容】

当社は、企業の経営・・業務・ITに関する知見を有するコンサルタントを擁し、あらゆる業界の企業経営者を支援するための戦略立案からビジネスプロセス改革、そして実行までの一連のサービスをワンストップで提供している総合コンサルティングファームです。当社が提供するサービスは、当社コンサルタントがクライアント先に適宜常駐する「共同検討スタイル」によって、クライアント固有の企業風土・価値観を共有し、真のパートナーとしてサービスを提供しています。

(略)トップマネジメントの意識決定サポートや課題を解決するため各種支援(全社戦略・事業戦略立案等)を行います。事業戦略を実行する各業界の大手クライアントの事業部門やITシステム部門に対して、当社コンサルタントが有する専門技術力を活かし、DX(デジタルトランスフォーメーション)による情報技術の融合や変革、ITシステムの導入検討から企画設計、開発、導入、保守運用までの各種支援を行います。

世の中には、MBB(マッキンゼー、ベイン、BCG)のような戦略コンサルや、デロイト・EY・PwCのような総合コンサルなど、一口に経営コンサルと言っても色々とあるわけですが、ベイカレント社はその中でも「総合コンサル」として位置づけられそうです。

また、ベイカレント社の特徴としては、①ITに強みを持っていること、②クライアント先に常駐してコンサルティングに当たることが多い、というのが挙げられるでしょう。

同じく有価証券報告書より、従業員や年収などは下記です。

このように、まだ若いながらも高い給与水準であることが分かります。

他社からそれなりの給与水準で引き抜いているのでしょう。

また、従業員数は前事業年度に比べ、322名増加している、とのことで、前期比+17.5%も従業員が増加しています。

コンサルティングファームという性質上、流動性も高い業界であることが推察されますので、実際に入社した従業員はもっと多いのではないか、と思われます。

ちなみに新卒採用人数は101~200名程度、ということで従業員2,000人程度の規模に比して控えめに言って多いですね。

このことからも急速に陣容を拡大し、企業としても成長していることが窺い知れます。

取締役会・経営陣

※池平氏は代表取締役副社長に就任。

社外取締役比率:33.3%(2名 / 6名)

機関設計:監査役会設置会社(社内監査役:1名、社外監査役:2名)

執行役員は15名

ガバナンス体制自体は、そこまで目新しいものはなく、一般的な監査役会設置会社という感じです。

また、執行役員をそれなりに多く置いている印象ですが、これも特別多い、というわけではないでしょう。

主要株主(2021年2月末時点)

筆頭株主は江口氏で、ベイカレント社の前身となるピーシーワークスの創業者です。

現在では取締役にも執行役員にも名を連ねていないので、経営の一線からは退いているのではないか、と推察します。

また、江口氏をGoogle検索してもほとんど情報が出てきません。

そのことからも、現在では経営に携わっていないことが分かります。

その他の株主については機関投資家が名を連ねていますが、大量保有報告書を見ると、Capital Researchが2021年2月末時点で約15.3%を保有しているとのことで、これを見る限りだと、Capital Researchが実質的な筆頭株主と言えそうです。

※2022年4月時点でCapital Reserchは17.2%保有しているようです。

ベイカレント社の評判について

ベイカレント社をググってみると、「ベイカレント やばい」だの「ベイカレント やめとけ」など、良くなさそうな検索候補が出てきます。

実際に見てみると、激務だの、コンサルティングファームと言いながら、実際はIT/PMO案件しかない(SIerに近いイメージ?)だの、色々と言われています。

また、若干古い記事では、

コンサルティングファームを売っている営業会社

周りのスペックは高くない

新卒は給料が安い

だのこれまた色々と言われています。

これらを推察するに、元々SIerから始まった会社ということもあり、ITコンサルティングというある意味時流に乗ったビジネスを展開する過程において、これまで残っていた風土も残しつつ成長したことから、こうした評判が流布されているのでしょう。

かくゆう私も当時就活生だった時にベイカレント社を受けたこともありましたが、その時も上記のような評判がググるとすぐに出てくる状態だったので、それもあり結局辞退した記憶があります。(最終的にはより自分が良いと思った方向に進んだわけですが)

ただ、ITコンサルティング、という分野をいち早く注力し、時流に乗って成長することが出来ているのは事実だと思いますし、企業の規模が拡大するにつれて、人材の質にばらつきが出ることはある意味仕方ないことではないか、と思います。

ビジネスモデル

ビジネスモデルはかなり単純で分かりやすく、コンサルティングサービスを提供し、その対価としてクライアントから対価を受け取る形です。

また、事業セグメントもコンサルティング事業の単一セグメントということで、これまた分かりやすいものです。

具体的には、前述の通り、「DXによる情報技術の融合や変革、ITシステムの導入検討から企画設計、開発、導入、保守運用など各種支援を行っている、とのことで、SIer的な業務も手広く手掛けているようです。

もう1つ、ベイカレント社の大きな特徴となっているのが、「強い営業組織」と「高級派遣」と呼ばれる形態にあるでしょう。

「強い営業組織」についてはインタビュー記事、「高級派遣」についてはこの記事が良く分かりやすいです。

どちらも儲けるための源泉とも言うべき機能です。

強い営業組織

⇒営業が仕事を取ってくるため、コンサルタントはバリューアップに注力できる高級派遣

⇒人材の派遣に応じて継続的に案件が取れるので、効率的に稼ぐことが出来る

このように、ベイカレント社は他のコンサルティングファームと比べても効率よく稼ぐことが出来る体制を構築しています。

株価の推移

ベイカレント社は2016年9月2日に上場し、その時の初値は1,963円が付いています。(時価総額:325億円)

その後の推移は下記です。

異常に伸びてますね。

一度、2016年の年末には800円台まで下落していますが、そこからは右肩上がり。

新型コロナによるパンデミック以前は8,000円台を付け、その後、コロナショックで3800円程度まで下落しますが、その後復活。

最高値は何と62,100円と初値から比べると、約30.6倍です。

僅か5年程度でこの伸びですので、「化け物みたいな株」に変貌を遂げています。

直近では市場全体の煽りも受け、最高値と比べると25&程度下落(2022年4月8日時点で45,400円)していますが、それでも初値と比べると大きな差です。

一方で、後程詳しく見ていきますが、業績も急成長は遂げているものの、株価の伸びほどは成長していません。

営業利益ベースでは、

2017年2月:2,287百万円

2021年2月:12,646百万円

です。

「ITコンサルティング」という事業領域が今後成長する、その中でベイカレント社が大きな役割を果たす、と考えられていることが業績以上に市場から評価されていることが株価に反映されていることが言えます。

同じくITコンサルティングサービスを展開しており、上場もしている野村総合研究所、シグマクシスHD、フロンティア・マネジメントと相対株価を比較をしても差は歴然です。

※具体的なサービス内容やセグメントは100%同じではない。

特にコロナショック以後の伸びが異常です。

少なくとも時価総額では、例えば総合商社の双日(4,738億円)や広告代理店の博報堂DY(5,777億円)よりも上で、TOPIX500やJPX400といった指数にも含まれており、大企業の仲間入りを果たしていると言っても過言ではありません。

足下業績

続いて足下の業績を見ていきます。

通期で決算が出ている2021年2月期をベースにします。

まずは業績推移から。

これだけを見ても急成長を遂げていることが分かります。

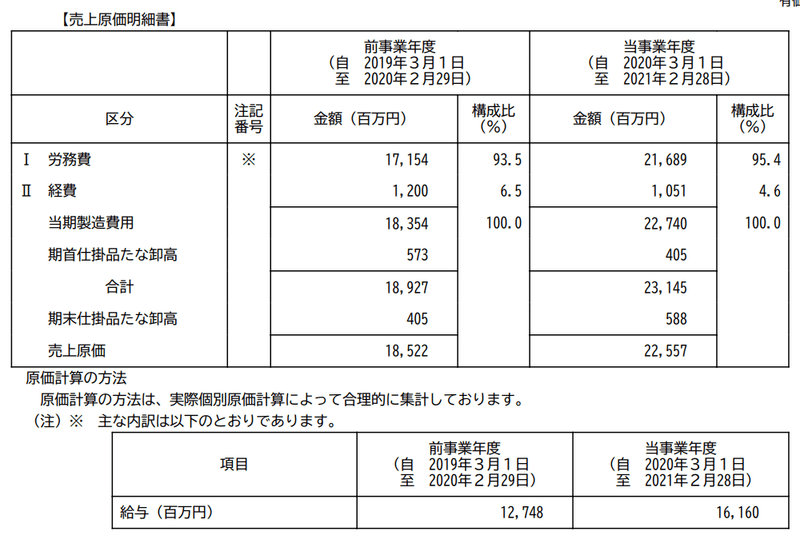

売上は前年比+30.0%、当期利益に至っては前期比+69.4%と大きな成長を遂げています。

売上が拡大するに伴い、売上原価も増加していますが、これは採用増による人件費(労務費として算入)が大きな要因です。

コンサルティングビジネスは人件費が原価や販管費のほとんどであることが分かります。

また、当期純利益率も21.3%と高水準です。

続いて貸借対照表及びキャッシュフローですが、こちらも至って堅実な印象です。

自己資本比率は64.2%と半分以上が自己資本で構成されています。

全体の大きさも460億円程度とそこまで大きく膨らんでいるわけではなく、堅く経営をしている印象です。

フリーキャッシュフロー(営業キャッシュフロー+投資キャッシュフロー)も大きくプラスであり、こちらも問題無さそうです。

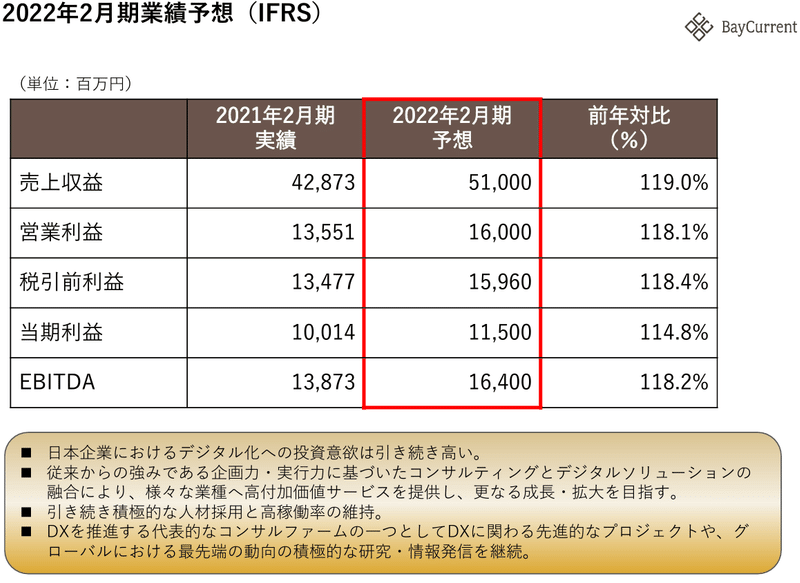

こちらは2022年2月期の業績予想ですが、来期も全体的に20%程度の成長を見込んでいるとのこと。

こういった強気の業績目標を置くことが出来る背景としては、市場全体が伸びている、ということが言えそうです。

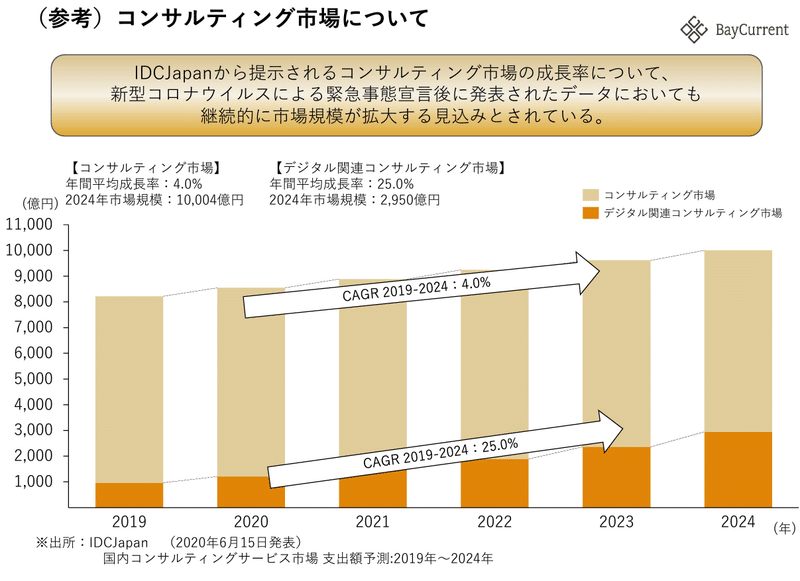

下記もベイカレント社の決算説明会資料から抜粋しておりますが、コンサルティング市場はこれからも右肩上がりで成長する見込みです。

特にこの資料を見ると、デジタル関連のコンサルティング市場が拡大するように見受けられます。

これらから、ベイカレント社の成長の源泉は、

成長している市場(コンサルティング市場)にいち早く身を置き、

積極的に高付加価値サービスに進出し、利益率を向上させている

ことにありそうです。

ちなみに競合と見られるシグマクシスHDと比較すると上記の通りで、原価の比率は高いものの、当期純利益の比率はベイカレント社の方が高いです。

このことからも、ベイカレント社の場合、他社からの引き抜きも含めて高い給与水準でコンサルタントを採用し(≒売上原価が多い)、その分、顧客に対して高付加価値を付けることが出来ている、と言えそうです。

また、株主還元もより強化するとのことで、株主にとっても投資妙味のある銘柄ではありそうです。

今後の事業展望

今後の事業展望については、中期経営計画が一番分かりやすいのではないか、と思います。

ベイカレント社では2022年2月期~2026年2月期の5年間を期間として中期経営計画を設定しています。

このスライドを要すれば、

優秀な人材を採用・育成し、コンサルティングサービスの高付加価値化をさらに推し進めること

DXコンサルティングのナレッジをさらに蓄積すること

に今後の方向性が集約されているものと理解できます。

むやみやたらに新事業に手を拡げていくわけではなく、さらに成長することが見込まれる市場において更なる地位を築いていくことを今後の事業展望として考えているわけですが、これは十分に合理的であると言えるでしょう。

また、今後5年間の売上はCAGR(年平均成長率)20%を目指し、2026年2月期には売上高1,000億円、EBITDA300億円を目標としている、とのことで、大変強気の計画です。

計画は達成可能?

さてこの強気な計画ですが、これが果たして達成可能なのか、簡単に推察してみます。

まず、売上高ですが、2020年におけるコンサルティング市場規模は約8,500円とのことで、このうち、2021年2月期の売り上げが429億円ですので、単純に考えると、市場規模におけるベイカレント社の直近の市場シェアは5.0%(429億円÷8,500億円)と試算出来ます。

もう少し解像度を上げてみます。

ベイカレント社が強みとしているデジタル関連コンサルティング市場規模は1,200億円程度です。

仮にベイカレント社の売上比率をコンサルティング:デジタル関連コンサルティング=1:1、とすると、デジタル関連コンサルティング市場におけるシェアは17.9%(429億円÷2÷1,200億円)、コンサルティング市場においては2.9%(429億円÷2÷7,300億円)と試算出来ます。

2025年における市場規模はそれぞれ下記の通り試算出来ます。

コンサルティング市場:7,300億円×104%^5=8,882億円

デジタル関連コンサルティング市場:1,200億円×125%^5=3,662億円

では、このシェアと市場規模から、①ベースケース、と②強気ケース、の2つに分けて考えます。

①ベースケース

ベースケースの場合、市場全体におけるシェアは2025年においても同様と考えます。

その場合、売上高はそれぞれ下記になることが想定されます。

コンサルティング市場分野:8,882億円×2.9%=258億円

デジタル関連コンサルティング市場分野:3,662億円×17.9%=655億円

⇒合計で、913億円

このように、仮に同じシェアであれば、売上高1,000億円は達成できません。

②強気ケース

強気ケースの場合、5年間でコンサルティング市場分野が1%(毎年0.2%ずつ)、デジタル関連コンサルティング市場分野が5%(毎年1%ずつ)上昇すると仮定します。

その場合、

コンサルティング市場分野:3.9%

デジタル関連コンサルティング市場分野:22.9%

の市場シェアをベイカレント社が獲得していることになります。

この市場シェアを根拠とした売上高は下記の通りです。

コンサルティング市場分野:8,882億円×3.9%=349億円

デジタル関連コンサルティング市場分野:3,662億円×22.9%=839億円

⇒合計で1,188億円

このように、強気ケースの場合、1,000億円を超えます。

この推察はかなり粗いですが、積極的な人材獲得・育成やそれによる更なるシェアの獲得を考えているのであれば、十分に達成は出来るのではないでしょうか。

次にEBITDAですが、これは既に売上高EBITDA比率が2021年2月期においても32.4%と高い水準です。

そのため、売上高が1,000億円であれば、EBITDA300億円は十分に達成できる水準です。

特に強気ケースで業績を拡大するためには更なる人材投資が必要になると思われますので、売上高EBITDA比率は今の水準を維持すること自体、チャレンジングな目標でしょう。

まとめ

つらつらと書いてきたら、長文になってしまいました。

ここまで見てきましたが、ベイカレント社の成長から一般のビジネスにどのように昇華出来るでしょうか。

それはつまるところ、下記ではないか、と思います。

【一般のビジネスへの昇華ポイント】

・成長している産業にいち早く身を置くこと

・付加価値の高いビジネスを展開すること

成長している産業に身を置かない限り、パイが限られてしまうので、業績は拡大しようにも拡大出来ません。

また、付加価値が高いビジネス(粗利率が高いビジネス)をすることで利益も高まります。

この至極当たり前のことを徹底的に突き詰めて実行することが大事だということが分かりました。

「コンサルではない」「人材派遣会社」などの多くの批判もある同社ですが、今後も業績を拡大させていって欲しいと個人的には思います。

この記事が気に入ったらサポートをしてみませんか?