ニッスイ(1332) 銘柄分析

今回は、水産業において日経平均株価に唯一採用されているニッスイの分析を行なっていきます。

会社概要

ニッスイ(1332)はマルハニチロ(1333)に次ぐ水産業界2位の会社です。2社の2024.3期の売上高を比較すると、

ニッスイ:8300億円

マルハニチロ:1兆300億円

と2000億円近い売り上げの差をつけられています。

一方、利益水準ではニッスイの方が高く、2024.3期の純利益は、

ニッスイ:238億円(純利益率:2.8%)

マルハニチロ:208億円(純利益率:2.0%)

とマルハニチロを超える利益を計上しています。

売上に占める海外比率も高く、

ニッスイ:41%

マルハニチロ:23%

となっています。2社とも海外展開の拡大を図る方針を立てていますが、ニッスイが先行しているとみていいでしょう。

ニッスイの海外事業の展開は幅広く、アジア、オセアニア、北米、南米、ヨーロッパに進出し、世界に90社を超えるグループ企業を有しています。

直近では、アフリカ特化のファンドにも資金を入れており、アフリカへの進出を虎視眈々と狙っています。

M&Aによって世界レベルで養殖から加工、販売までを一貫して行う体制を整備し、需要の拡大が見込まれる水産製品の強力なサプライチェーンを構築しています。

事業概要

ニッスイの事業は主に5つの事業に分かれています。

①水産事業

②食品事業

③ファインケミカル事業

④物流事業

⑤海洋関連・エンジニアリング事業

水産事業

ニッスイの水産事業は売上高に43%を占めており、その事業内容は「漁業」、「養殖業」、「加工・販売」の3つに分けることができます。

ニッスイの祖業とも言える「漁業」では、南米(チリ)やニュージーランドを拠点として水産資源にアクセスしています。国内では、近海巻網漁業を行なっています。

ニッスイの成長の原動力になり得るものは「養殖業」と言えるでしょう。

海外ではサーモンやエビ、国内ではブリやクロマグロ、カンパチなどの養殖お行なっています。

中期経営計画においても養殖の拡大が明記されており、2024年4月30日には生食用水産加工品に強みを持つ持株式会社武蔵野フーズ(岩手県陸前高田市)を取得。手始めとして、同県同市の広田湾でのサーモン養殖事業と連携し、本年6月以降の水揚げ分より生食用製品の生産に取り組み、将来の主要事業のひとつとして育成していく方針を示しています。

国内における「加工・販売」では、鮮魚・冷凍魚の販売や水産物を高度加工した食材を製造・販売を行っています。海外では、アメリカにおけるスケソウダラの加工、デンマークにおけるエビの加工などがあります。

食品事業

食品事業は、ニッスイの総売上高の50%を占め、国内のみならず海外にも強靭なサプライチェーンを有しています。

国内向け製品は、家庭用と業務用に分かれています。

家庭用では、家庭用冷凍食品・フィッシュソーセージ&練り物・常温食品を中心に展開しています。

海外事業では、現地の子会社ブランドを通じて積極展開を行なっています。

アメリカ:家庭用水産冷凍食品の著名ブランドを持つ「ゴートンズ社」

フランス:チルド製品のリーディングカンパニー「シテ・マリン社」

イギリス:白身魚フライの事業を手掛ける「スリー・オーシャンズ・フィッシュ・カンパニー社」

ファインケミカル事業

1980年に千葉大学医学部とともにイワシなどの青魚に含まれるEPA(エイコサペンタエン酸)の疫学調査に着手して以来、約40年にわたりその研究や生産・商品化に取り組んでいます。

2018年のアメリカにおける研究結果が公表され、注目度が高まり更なる成長が見込まれます

EPAに関しては以下の記事もご覧ください!

物流事業

ニッスイの物流事業の特徴は「低温一貫物流サービス」となります。長年の低温食品取り扱いによる豊富な経験と実績を活かし、ニッスイグループの品質基準に基づいた物流サービスであり、食品流通の高度化・多様化に対応しています。

海洋関連・エンジニアリング事業

海洋関連事業:船舶の建造・修繕、海洋・深海調査船や探査機などの運行・管理業務を受託。

エンジニアリング事業:食品加工関連分野におけるプラント・設備機器の企画、設計、製作や、水産加工工場、食品工場、物流・冷蔵倉庫等の建設に関する企画、設計及び施工。

業績分析

過去5年+将来2年の業績及び業績予想は以下のようになっています。

売上高は、コロナの影響を大きく受けた2021.3期を除き着実に成長しています。特に、2022年に策定した中期経営計画「Good Foods Recipe1」では、2022〜2024にかけての3年間計画でしたが、2024.3期決算(2023年)の段階で計画を達成することができています。

売上&利益は、市況の改善や海外事業の拡大によって過去最高を見込みます。

ただ、2025.3期の配当に関しては、中期経営計画に基づく配当性向30%以上を目安とした場合、EPSがほぼ横ばい水準であることから、増配を行うのか微妙なところです。

財務分析

過去5年間の貸借対照表とCF計算書の概要は以下のようになっています。

自己資本比率は、上場企業の平均値40%と同程度の水準ですが、過去5年間で10%近く上昇しており、今後の更なる改善に期待できます。

また、BPS(1株あたり純資産)も過去5年で約1.5倍まで成長しています。懸念点としては、純資産の向上に対して利益水準が追いつかずにPBR1倍割れを起こすことでしょう。

CF関連では不安定さが残る結果となっています。ただ、アクルーアルがプラス傾向ではない点、ある程度の現金同等物が確保できている点は評価できるでしょう。

総合分析

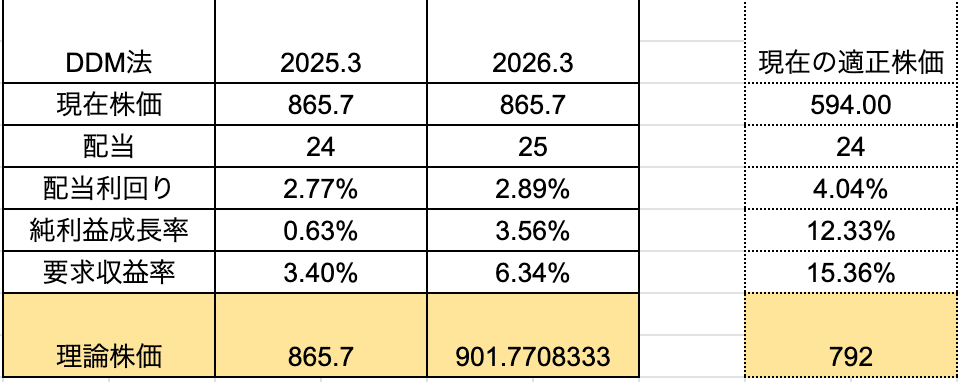

DDM法

DDM法(配当割引モデル)からみた理論株価を確認してみましょう。

右端の「現在の適正株価」は、2023.4.1時点の株価を基準に2024.3期の決算情報から算出したものです。この基準から考えると、現在の株価:865円(6/12時点)はやや割高感のあるものとなっています。

左側2つは、2025.3期と2026.3期の決算予想を基に算出した理論株価です。

2年後の理論株価が、現在の年初来高値よりも下であることや、値幅も小さいことから株価の大幅な上昇は期待できないでしょう。

株価の値上がり目処が小さい背景には、増配の幅が小さいことや純利益の増加幅が小さいことが挙げられるでしょう。

DCF法

DCF法(ディスカウント・キャッシュフロー)からみた理論株価を確認していきましょう。

この方式は過去のCFから適正な株価を確認する手法です。

フリーCFがマイナスの場合適正な値が算出できないので、参考にするのは2024.3期、2022.3期、2021.3期となります。

直近の2024.3期の理論株価は562円と現在の株価よりも低い水準(=現在の株価は割安)にあります。

財務分析でも書きましたが、ニッスイのCFは安定的な数字ではないことが大きな要因と言えるでしょう。

総評

ニッスイを「成長率」、「利益率」、「割安感」、「キャッシュリッチ」、「安全性」、「配当」の6つの観点で分析し、各項目5点満点で評価をつけてみました。

結果は50/100点とちょうど半分の点数となっています。

売上高は着実な成長が見込める一方で、利益率や安全性、配当に関しては改善の余地があるのではないでしょうか。

「割安感」に関しては、DDM法・DCF法で共に割高感があったものの、PER×PBR=22.5以下は割安だとする「グレアム式」の分析を用いるとまだまだ上昇余地はあるように思われます。

スコアこそ振るわなかったものの、事業の将来性には大きな期待が持てます。やはり注目するべきは「養殖業」でしょう。

サーモンの養殖事業で上場を果たしたオカムラ食品工業(2938)が市場でもしっかりと評価を受けていることからも、「養殖業」に対する期待は大きいと言えます。

特に、海外における魚食や日本食の需要の高まりを受けて、更なる売上の拡大も見込めるのではないでしょうか。

※筆者自身、日本の農林水産事業には期待をしているので、ぜひ頑張ってもらいたいです!

※画像の引用元はニッスイのHP(https://www.nissui.co.jp/)です。

この記事が気に入ったらサポートをしてみませんか?