来週の相場見通し(11/22~11/26)

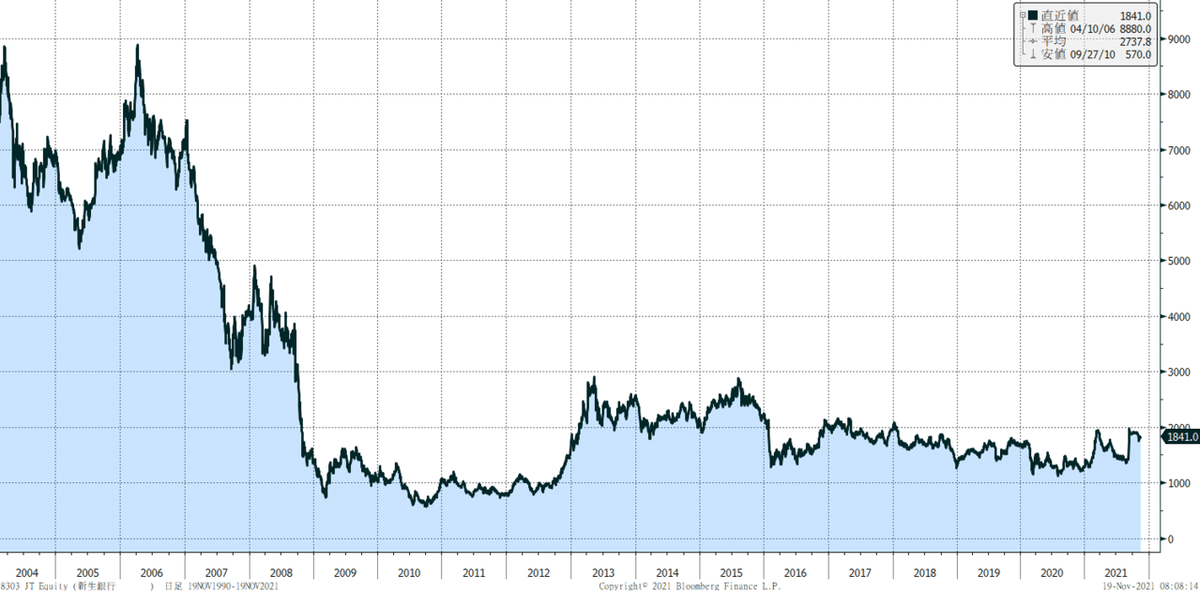

今日は写真に「買収」を選んだ。来週25日にいよいよ新生銀行の株主総会で買収防衛策の決議が取られるからだ。この問題は、あまり詳細に触れると長くなってしまうので省くが、いくつかのポイントだけは提示しておきたい。この銀行セクターとしては、日本初のTOBはSBIと新生銀行の個別の企業の買収劇に留まらないことが、まずは重要なポイントだろう。この臨時株主総会に先立って、新生銀行の大株主である預金保険機構、すなわち金融庁は新生銀行とSBIの双方に質問状を送り、その回答を得ている。このことは、「お国」が株主として、この買収防衛策の可否について、棄権ではなく可か否かの判断を示すと考えていいだろう。SBIが新生銀行を買収するということは、これまで同社が島根銀行や福島、筑邦、清水銀行などに資本注入してきたこととは次元が異なる。言葉は悪いが、これまではSBIにとって地銀連合を形成するための練習をしていたに過ぎない。ここで新生銀行を買収することは、ついに「第4のメガバンク構想」の中核を手にすることになる。すなわち、この買収劇は他の地銀についても、まったく他人事ではないのだ。金融庁は、「可」でも「否」でも何らかの批判に晒されるだろう。しかし、それでもリスクを取って、買収防衛を否決してSBIをサポートするなら、そこには明確な意思があるということである。従って、この株主総会の動向で地銀株が上下することだろう。さて、新生銀行の株価を見ておこう。(下図)

やはり株価は低迷している。新生銀行が公的資金を返済するためには、株価を7500円程度まで引き上げなければならない。ちなみに、返済原資は既にあるのだ。あとは株価なのである。北尾SBI社長が公的資金を我々ならきっちり返済できるという言葉は、言い換えれば2千円でTOBする株価を数年で4倍に弱にしてみせると言っていると同義なのだ。これは、投資を検討するには面白い案件でもある。

さて、SBIはこのくらいにして、市場に目を向けよう。皆さんは、今の日経平均株価について、どういう印象をお持ちだろうか?「上値が重いなー」であろうか。あるいは「異常に底堅いなー」であろうか。確かに足元では3万円までが近いようで遠く、なかなか突破できていない。短期的目線では、上値が重いようにも感じられる。しかし、中長期的なプレイヤーの目線では、下値をどんどん切り上げており、下値は堅いなーと感じていることだろう。なんだかんだ日経平均株価は年初来で8%以上は上昇しているし、TOPIXは13%も上がっている。下のチャートは、日経平均株価であるが、金曜日は僅かに5日移動平均を上回って引けた。後述するが、私は3万円台回復は時間の問題と考えている。

さて、米国では引き続きインフレ懸念が強く、バイデン政権、FRBともにインフレ対応が最重要課題だ。 先般のミシガン大学の調査では、米国人の4人に1人がインフレにより生活水準が低下していると回答した。クリーブランド連銀の16%刈込CPIも10月は4%台を超えてきており、インフレ圧力は消費者レベルで広範囲に拡大している。この刈込CPIは最近、よく使われる指標である。クリーブランド連銀の16%刈込CPIであれば、変動の大きい上下8%を自動的に除外したCPIである。つまり、平均的な物価が上昇していることを示している。(下図)

しかし、10月の米国小売売上高は3月以来となる1.7%に上昇するなど、米国の個人消費は好調を維持している。10月は特に電気製品が好調だった。アマゾンなどが、サンクスギビングのセールを前倒しで行っていることを反映しているのだろう。つまり、個人は生活用品についてはインフレを理由に購買意欲が低下しているが、嗜好品については話は別なのであろう。コロナを耐えた自分へのご褒美かもしれない。また、先般の11/11の中国の独身の日の売上高もアリババとJD.comの業界トップ2社で15.8兆円に達し、過去最高を更新した。米中ともになんだかんだ言って、消費は堅調である。

こうした中、米国株は18日現在でダウが年初来で17%、S&P500が25%、ナスダックが24%と好調。特に興味深いのはダウ輸送株は+32%、フィラデルフィア半導体指数が+39%と、景気敏感とハイテク株が同時に上昇しており、バランスが良い。

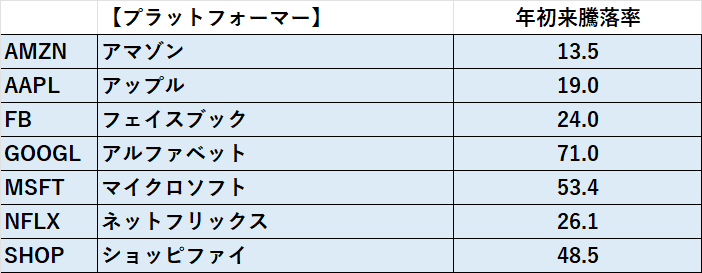

また結局、今年もGAFAなどのプラットフォーマーや半導体関連が強い1年で終わりそうだ。

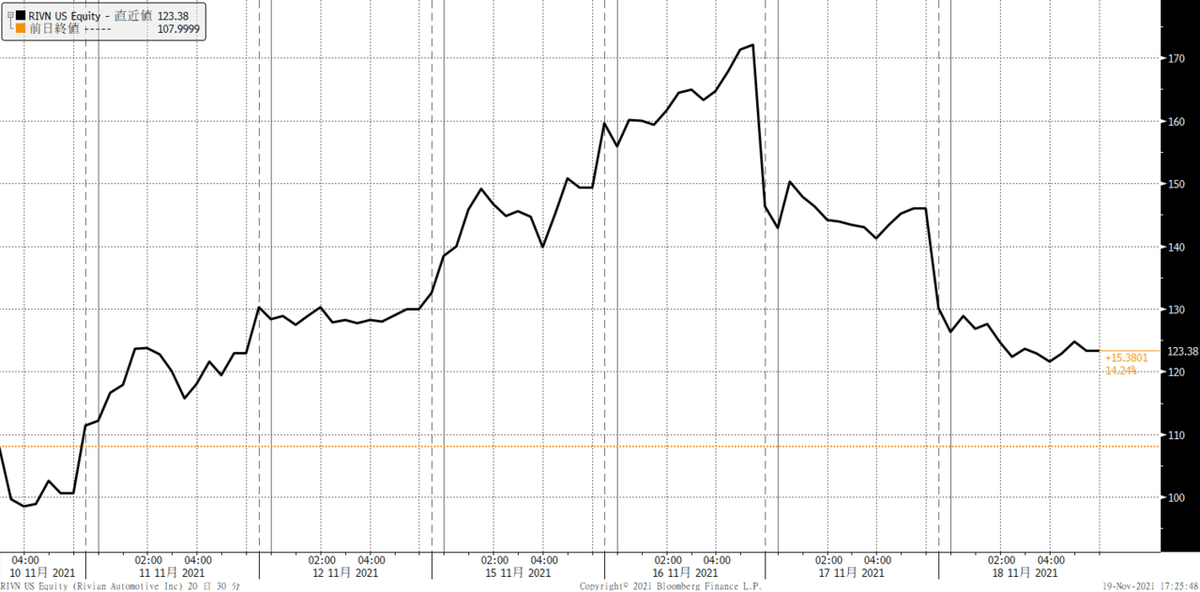

懸念点は電気自動車銘柄のボラティリティが異常に高いこと。ルシードは10月末から42%上昇、11/9にIPOしたリビアンは87%の上昇。実績に乏しいカヌーやフィスカーもそれぞれ35%、33%の上昇となっている。一方でテスラは、マスク氏の保有株売却以降、ピークから11%下落している。(18日基準)

(下図の上はリビアン、下はルシード)

何故、私がこのEV銘柄の乱高下を懸念しているかというと、来年のマーケットは正常化し、過去2年のような大きなリターンが期待しにくいなか、投資家が本来のリターンに満足できるか疑問だからだ。もう少し詳しく説明したい。下の図はS&P500の増益率だ。青は実績値、赤は予測値だ。

要するに、来年の企業業績の伸びは5%~10%程度と通常モードに戻るのだ。今年のような異常な増益はもう望めない。しかし、投資家は過去2年の激しい株式市場の高騰により、高いリターンに目線が張り付いている。ゆっくりとじりじり上昇していくS&P500指数への投資を極めて退屈だと感じるかもしれない。そうなると、まずは高いPERが許容されやすいハイグロース銘柄に資金が流れるだろう。業績ではなく、将来性に賭けるのだ。電気自動車やライフサイエンス分野、メタバースなどは格好のテーマとなるだろう。まだ、何の実績がなくとも、そこにストーリーと可能性があれば、巨額の資金が殺到するわけだ。また、ミーム株や、ビットコインやNFTみたいなボラティリティが高いものも人気を一段と高めると思われる。それが行き過ぎると、市場はどんどん不健全になっていく。「相場の不健全化」が来年の注目ポイントの一つだと考えている。これは、継続的にウオッチしていくつもりだ。

さて、米金利はCPIと失望の30年債入札を経て、1.4%台から一時1.6%台半ばまで上昇したものの、インフレ懸念の中でもレンジ内で安定推移している。少なくとも12月のFOMCまでは米金利はレンジ内(1.4%~1.8%)で動くと思われる。FOMCについては、また詳しく取り上げるが、次回のFOMCではFRBメンバーの利上げ見通しは、前回から引き上げ方向での修正が強まるだろう。前回は22年末の利上げ見通しは0.5回であったが、1回から2回に上昇すると思われる。しかし、それでも市場は既に22年の3回弱の利上げを織り込んでおり、結局はあまり波乱はないだろう。すなわち米金利のレンジ内での推移がかなり長く続く可能性があるということだ。そのことは、当然として米国のハイテク株のサポート要因となる。

さて、バイデン大統領と習近平主席のオンライン米中首脳会談では、両国が今後も対話を継続していくことが確認された。期待されたようなトランプ関税撤廃等の成果はないが、両国の関係は改善していくと思われる。しかし、昨日はヒラリー・クリントン元国務長官が講演会で、「トランプ関税は修正される」と発言している。同氏は、民主党内で現在も強い影響力のある人物であり、足元でインフレ懸念が強い中、比較的早い段階でトランプ関税の修正は動き、すなわち「新たな貿易協定」の実現性は高いだろう。

週末には、米国の議会で動きがあった。バイデン政権の目玉政策であるBBB法案が下院で可決したのだ。賛成が220で反対が213の僅差での可決だ。予想された通り、共和党議員は全員が反対した。特にマッカーシー共和党院内総務は、この法案への反対演説を8時間も行ったことは象徴的だ。しかし、民主党内での反対者は1名しかでなかった。これはペロシ下院議長のグリップ力ということになるだろう。この法案は上院に送付され、12月にも採決される見通しだ。しかし、上院は民主党が50議席、共和党も50議席という状況のなか、共和党は全員反対が予想されることから、民主党は1人の反対者も出せない。マンチン、シネマ議員の動向次第となるが、何とか成立するのではと考えている。しかし、日程的には、その前に12/3までのつなぎ予算と債務上限の期限が到来する。まずは、こちがの問題が再び市場のテーマに浮上してくる。イエレン財務長官は、議会に対して12/15までに資金が枯渇すると警告している。足元のインフレやバイデン政権の支持率低下、来年の中間選挙への思惑から、米国議会の動向はますます不透明になっており、市場のリスク要因になり得る。

欧州についても、少しだけ言及したい。ドイツでは政権樹立の3党交渉は順調に進んでいる。12/6の週に議会で首相を選出し、16-17日のEU首脳会談に新首相を間に合わせるスケジュールで進行中だ。前回の選挙後は政権樹立まで半年間の時間を要したことを鑑みると、今回はドイツの政治空白は極めて短期間で終息することになる。足元ではドイツでもコロナ感染者が再拡大しており、安定政権の早期樹立は重要だ。注目は財務相ポストを、財政拡張派の緑の党が握るのか、財政緊縮のFDPが得るのかだ。いずれにしても、ドイツ株の年初来高値を更新する堅調地合いは継続する見込みだ。欧州については、ポーランド問題も重要だ。EUとポーランドは現在関係がめちゃくちゃ悪化している。ポーランドの憲法裁判所が、EU法の多くは国内法に違反していると判断したうえ、国内法が優先される見解を示したからだ。EUの基本理念は、各国の国内法よりもEU法が優先され、その見返りとしてEUから補助金を含めて様々な支援を受けるというものだ。ポーランド政権は、そのEU基本理念を真っ向から否定したことから、現在はEUから1日当たり100万ユーロ以上の制裁金を課せられている。このEUの措置に対して、当然ポーランドは激怒している。そうした中で、ベラルーシ経由で難民がポーランドに殺到しており、ベラルーシとポーランド軍が国境付近でにらみ合う展開となっている。ベラルーシの後ろにはロシアが控えており、非常に危ない状況となっているのだ。EU内での問題はポーランドだけでなく、ハンガリーも同様である。この東欧のEU諸国を巡る問題も22年の大きな注目点の一つだろう。

来週については、日米ともに祝日があり、取引は閑散となる見込み。関散に売りなしの格言通りになるのか、波乱があるのか。週末の米国市場ではダウは下落したが、金利低下を受けてナスダックは史上最高値を更新している。金利低下は欧州での感染拡大でオーストリアがロックダウンするなどで経済活動再開が水を差されたことによる。実は米国でも感染者が少し増加するなか、このサンクスギビングの盛り上がりで再度感染が急拡大するのでは?との見通しもある。ダウについては原油価格の急落も要因の一つだ。来週はこの原油の戦略的備蓄の放出の行方も注目したい。既に先行して原油価格には織り込まれてきているとは思うが、原油価格低下で金利が更に低下するなら、株式市場にはサポート要因だろう。パウエルFRB議長の再任の可否についても、来週には明確になるはずだ。パウエル議長の再任なら、不透明感払拭で株式市場のリスク要因はまた一つ消失することになる。仮にブレイナード氏が選ばれたら、金利は小幅低下、一方で金融規制強化の思惑で銀行株は売られるかもしれない。日本では事業規模78.9兆円、財政支出55.7兆円もの過去最大の補正予算が26日も成立する見通しだ。日本のGDPギャップが22兆円程度と見積もられるなか、それを大きく上回る経済対策であり、株価にはプラスであることは間違いない。しかし、その内コロナ対策が22.1兆円、危機への備えが9.2兆円であり、その大半は経済成長や生産性向上とは無関係な予算であり、株価を押し上げる効果はいまひとつか。日本株は相変わらず、値嵩株が冴えず、半導体関連が強い構図が継続している(下図)。日本では、この半導体関連が至宝銘柄の状況は来年も継続しそうだ。但し、値がさ株が頑張らないと、日経平均はいつも上値が重いように感じることになるだろう。来週は2万9200円から3万200円程度を想定している。

この記事が気に入ったらサポートをしてみませんか?