来週の相場見通し(12/4~12/8)①

1.はじめに

11月のマーケットは、9月から10月の重苦しい展開から一転して、米金利が低下し、世界的に株価が上昇した。今回は、まずこの米金利低下の要因から話をスタートしたい。そして、この米金利の低下を受けて、米国株式市場は年末ラリーの真っ只中にいる。この流れは継続するのだろうか?欧州でもインフレの予想以上の減速から、金利が大きく低下している。欧州の病人とも揶揄されてきたドイツの株価は、史上最高値に迫りつつある。結局は、足元のマーケットは、金利が全てなのだろうか?また、来年の米国経済を考える上でも、非常に重要であるのに、意外と見落とされがちな「米国のインフラ投資」の状況も少し取り上げたいと考えている。今回は長くなりそうなので、2回に分割してレポートする。

2.米金利の状況

① 米金利の5つの段階

米金利の9月中旬から足元までの動向は、下のように5つの段階に分けることができる。

【①9月中旬から後半】

FOMCのドットチャートにおいて24年の利下げ見通しが50bp上方修正されたことで、FRBの「Higher for Longer」戦略への決意を市場に印象付けた。そして、この時期は「タームプレミアムの上昇」が大きな話題であった。(下図)

米国債は買い手不在の状況で、当時は米国で自動車ストライキが起こっていたこともあり、米国債の需給について「バイヤー・ストライキ」などと呼ばれた。下のチャートは30年債の入札における最終投資家需要であるが、6月にピークを付けたあと、どんどん低下している。通常は30年金利は、米金利上昇時のストッパーの役目を果たす。30年債には米企業年金などの安定的な需要があるため、30年金利の上値が重いことで、10年金利などの上昇も抑制されるのだ。しかし、このフェーズでは30年金利が不安定になり、長期金利上昇の牽引役となってしまったのだ。

こうした状況で、米国の実質金利は節目の2%を超えた。米実質金利が2%を超えることは、株式市場にリスクと捉えられてきた。確かに実質金利の2%突破に対して、米国株式市場は下落基調となったものの、9月後半から10月前半は反発するなど、一定の耐性も示していた。もちろん、決算発表期待に支えられた面も大きい。

【② 10月】

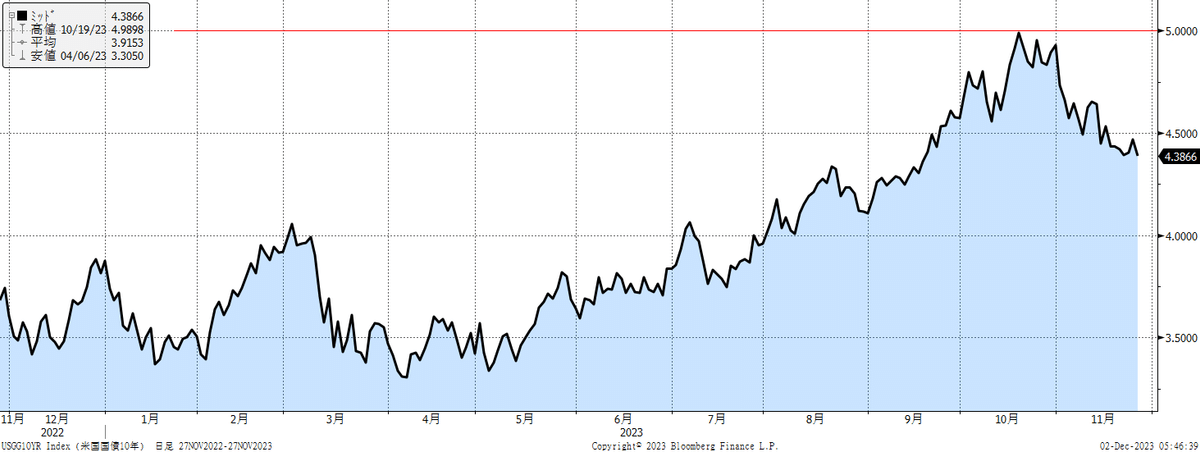

このフェーズは、米金利上昇の不安が、各市場に波及していく段階だ。米金利が2年も、5年も、7年も30年金利も節目の5%を超えた。10年金利だけが粘っていたが、10月半ばには5%に接近した。

こうなってくると、市場は「どこまで金利は上がるのだろう?」「次は5.5%を目指すのか?」と疑心暗鬼になっていく。不安の連鎖が巻き起こっていく時期だ。

米国実質金利も2%超えどころか、上昇スピードが加速して、2.5%も超えた。(下図)

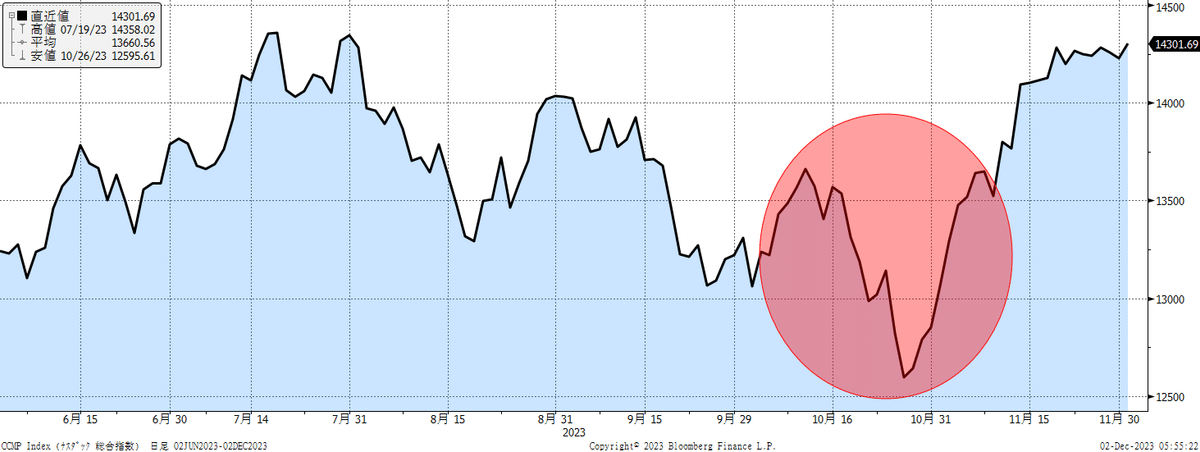

さすがに、米国株式市場も耐えられない。この時期は、米金利の不安が各市場に波及していく段階だ。とりわけ金利上昇の影響を受けやすいナスダックは大きな調整局面となった。(下図)

【③ 11月前半】

10月の米金利上昇の混乱が広がる中で、FRBのメンバーが長期金利の動向に言及することが増えていった。そして、ついに11月冒頭のFOMCで、長期金利の上昇による「金融環境の引き締まり」が正式に議論に加わった。パウエル議長は、長期金利の水準をダイレクトに問題視したわけではなく、単に長期金利の上昇による金融環境の引き締まりが、FRBの追加利上げの代替になるという趣旨の発言をしているに過ぎない。ある意味で、普通のことだ。しかし、拡大解釈するのが市場の特性だ。市場では、「5%を超える長期金利の水準を当局は望んでいない」と勝手に捉えたのだ。このFOMCにより、市場における「米金利がどこまで上昇するか分からない」という疑心が消えていく。5%という具体的な上限ができたからだ。もちろん、これは市場の勝手な拡大解釈なのだが、それでも市場は大いに安心し、ムードは変化していく。更に財務省の四半期定例入札の発表で、国債は増発されたものの、市場が想定していた増額規模よりも小さかった。特に財務省は長期債と超長期債の発行額を据え置いた。9月からの金利上昇は、超長期債の不安定さが主因だったことから、市場では「財務省も超長期債、長期債の需給動向に配慮した」と解釈した。FOMC後の市場の「金利の上限は5%」という解釈が、この四半期定例入札の財務省の配慮により、一段と強化されたのだ。

ひとまず、長期金利の上昇が止まったのが、この段階である。

【④ 11月中旬】

そして、米金利の上限の目途が出来たことで、市場は「米金利上昇を狙ったポジションの利益確定」が顕著になっていく。サンクスギビングや11月末のヘッジファンドの決算という要因もあり、米国債ショートポジションの手仕舞い、イールドカーブのスティープニングポジションのクローズなどが中心となっていく。米金利の各年限が5%近くまで上昇したことや、9月から10月にかけて逆イールドが急激に縮小したことで、十分にこうしたポジションは成功しており、利益確定のタイミングとしては最適であったのだろう。下のチャートは20年金利と2年金利のスプレッドであるが、9月は深い逆イールドの状態であったが、10月に向けて逆イールドは縮小して、ついには順イールドに転じている。これだけ短期間でイールドカーブが変化すれば、ポジションを利益確定するには十分ということだ。

サンクスギビングを迎え、市場では「もう今年はこれで終わり」というムードになっていた。米金利低下の主要因は、ポジション調整によるものであり、経済的な要因ではない。経済指標は鈍化傾向が見られるものの、強弱まちまであり、FRBもすぐに利下げに転じる状況でもない。ゆえに、米金利も更に大きく低下する材料に乏しいというムードだ。下のチャートは、米2年金利である。2年金利は米国の政策金利に連動しやすく、すなわち米国の景気動向に敏感だ。しかし、11月中旬までは狭いレンジ内で膠着している。あくまで長期金利の急低下の要因は、「ポジション調整に過ぎない」ということの1つの証左であった。

【⑤ 11月下旬】

サンクスギビング以降は、もうクリスマス、年末に向けて、市場は実質的に開店休業状態に移行していく。市場参加者も、それほどやる気が出ない。しかし、11月下旬にウオラーFRB理事が市場に新たな動機を促す発言をした。

結論から言えば、これも市場の拡大解釈である。ウオラー理事のこの日の講演の資料には何も触れていないが、質疑応答の場で口頭で発言したものである。何を言ったのか?凄く意訳すれば、「FRBは景気が良くても、利下げができる」と言ったのである。通常はFRBが利下げをするときは、景気を刺激するためである。しかし、ウオラー理事は「景気を刺激することを目的としない利下げ」について初めて言及したのだ。もちろん、これは当然のことである。FRBが掲げるロンガーランは2.5%である。足元の5%を超えるFF金利は、このロンガーランに対して、あまりにも高過ぎる。なぜ、そんなに金利を高くしているかと言えば、インフレ率を抑制するためだ。すなわち懲罰的な金利水準にしているということだ。ゆえに、インフレが鈍化するなら、こんなに高いFF金利を維持する理由は全くない。景気を刺激するための利下げではなく、通常運転に移行するための「正常化の利下げ」は当然のことである。しかし、市場は「GDPが5%でも利下げは可能」、「労働市場が悪化しなくても、インフレさえ鈍化すれば、利下げは可能!」と「利下げ」というワードが独り歩きする。これで、米国の2年金利は急低下した。

市場の来年の利下げへの織り込みも大きく前倒しされていく。下のチャートは、11月1日時点の市場のFFレートの織り込みである。今から1か月前は、6月から7月に最初の利下げ、そして来年中に3回の利下げが織り込まれていた。

足元でどう変化したか?下のチャートのように、市場では3月からの利下げ開始を7割近く織り込んでおり、6月までに2回の利下げを100%織り込んだ。来年を通じては5回の利下げが見込まれている。

FRBは「Higher for Longer」戦略を崩していない。しかし、11月のFOMCで実質上、「Higher」が封印され、市場の関心はFF金利の高さから、FF金利がどれだけ長く、FF金利を維持するかに移行した。しかし、ウオラー理事発言以降は、「Longer」についても消え始めている。FRBが最後の利上げをしてから、最初の利下げをするまでの平均期間は約8カ月だ。今年の7月が最後の利上げであったとすると、市場が織り込んでいる来年3月の利下げは、ちょうど8カ月である。つまり、何もLongerではない。

もし、市場のFF金利の織り込み通りの展開になると、投資家の行動は変わってくる。④の段階までは、あくまでポジション調整が主体であるのだが、来年5回も利下げをするなら、投資家は米国債の新規投資を活発化させるだろう。すなわち、ポジション調整主体の金利低下から、積極的な米国債投資による金利低下に移行している可能性があるということだ。

② 緩む市場環境

私は、市場のFF金利の織り込みや、足元のムードは楽観的過ぎると思う。週末のパウエル議長の発言でも、景気抑制的な金利水準であることは認めつつも、来年の安易な利下げは否定している。いずれにしても、市場の環境は、かなり緩んでいる。週末のパウエル議長の牽制発言にも、市場は耳を貸さなかった。この状況は、恐らくは継続するだろう。

下のチャートは、米実質金利であるが、節目の2%を割り込んだ。

シカゴ連銀の金融コンディション指数も大きく低下している。セントルイス連銀の金融ストレス指数も低下している。(下図)

投資適格債スプレッドは1%に迫っている。クレジット環境も緩んでいる。

債券市場のボラティリティを示すMOVE指数も安定している。

これだけ、市場が緩んでくると、12月のFOMCは甘い顔はできないだろう。しかし、いったんこのような流れになると、米金利はやはり上がりにくく、株式市場は年末ラリーに向けて加速すると思われる。

しかし、この状況は短期的には市場にはポジティブなのだが、同時にかなりのリスクも醸成している。想像してみてほしい。足元の金融環境の緩みで、11月のFOMCでFRBが指摘した「長期金利上昇による金融環境の引き締まり」の状況は霧消した。すなわち、市場環境はFRBの利上げの代替効果どころか、利上げ効果自体を薄めている。そして、仮に12月のFOMCは金利を据え置いたとして、来年の前半にFRBが利上げをしたらどうなるのか?市場では7月が最後の利下げであったと固く信じている。これが間違いだったら・・・もしもFRBが後1回でも利上げをしたら何が起こるのか?来年の5回の利下げの織り込みは、全て剥落することになる。それは、またしても米金利の急上昇を引き起こして、市場を混乱させるだろう。

それでは、米国経済はどうなのか?欧州はどうなのか?

それについては、第2号で取り上げる。今回は、ここまでとしよう。

この記事が気に入ったらサポートをしてみませんか?